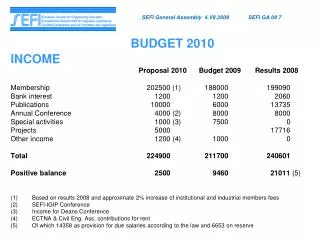

Projet de budget primitif 2010.

380 likes | 729 Vues

Projet de budget primitif 2010. Deux principes fondamentaux ont été retenus lors de l’élaboration du projet de budget :. Préalable :. 1 - Volonté de maintenir les services auprès de la population ainsi qu’un niveau d’investissement raisonnable :.

Projet de budget primitif 2010.

E N D

Presentation Transcript

Deux principes fondamentaux ont été retenus lors de l’élaboration du projet de budget : Préalable :

1 - Volonté de maintenir les services auprès de la population ainsi qu’un niveau d’investissement raisonnable : Prise en compte des frais de fonctionnement pour les nouveaux équipements et services offerts à la population ( accueil de la petite enfance, centre de loisirs, moyens nouveaux pour les comités de quartier, ...) Maintien du soutien au milieu associatif à travers les subventions. Lancement d’une étude pour une salle multi activités et maintien des investissements indispensables pour la voirie notamment.

2 - Volonté de contenir au mieux la pression fiscale, malgré une diminution substantielle des autres ressources de la commune. : Les concours de l’Etat, de Saint Etienne Métropole et de la Caisse d’Allocations familiales vont diminuer en 2010. Le contribuable ne pourra pas supporter à lui tout seul ce désengagement financier. Une progression très limitée des taux d’imposition ( moins de 1 % ) s’accompagnera ainsi de mesures d’économie dans la gestion du budget communal.

1ère partie : la section de fonctionnement. Ce sont les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune.

Projet de BP 2010 2009 Globalement, la section de fonctionnement diminuera de 98 000 € 5,948 M € 5,850M € Soit - 1,65 %

2 sous parties: 1ère sous partie : les recettes de fonctionnement 2ème sous partie : les dépenses de fonctionnement

1 – La participation de l’Etat. Elle est constituée : - De la dotation globale de fonctionnement. - De compensations diverses.

2009 Projet de BP 2010 En 2010, les concours de l’Etat devraient se stabiliser malgré une inflation prévue à 1,2% 1,520M € 1,520 M € 0

2 – La participation de Saint Etienne Métropole. Elle est constituée : - D’une attribution de compensation. - D’une dotation de solidarité.

Projet de BP 2010 2009 En 2010, la dotation de solidarité communautaire diminuera de 37 000 € 1,420 M € Soit - 37 000 € 1,383 M €

3 – la participation de la CAF. La CAF soutient les projets de création d’équipements d’accueil de la petite enfance par les collectivités locales :

2009 Projet de BP 2010 En 2010, cette participation devrait fortement diminuer. 0,340 M € 0,200 M € Soit - 140 000 € (- 41 % )

4 – Les taxes diverses. Elles comprennent notamment : - Les taxes sur l’électricité, les pylônes et la publicité. - Les droits de mutation et taxes additionnelles .

2009 Projet de BP 2010 En 2010, la diminution du montant des droits de mutation sera compensée par le produit des autres taxes. 0,128M € 0,117 M € Soit + 11 000 €

5 – Les autres recettes. Elles comprennent notamment : - La location de la crèche de Métrotech à l’association gestionnaire. - Le reversement des budgets eau - assainissement. - Les diverses redevances, locations et prestations de service.

2009 Projet de BP 2010 La location en année pleine des locaux pour la crèche du Colombier explique en grande partie les recettes nouvelles 2010. 0,599M € 0,416 M € Soit + 43 %

6 – L’excédent de fonctionnement reporté. L’excédent de 2009 devra être intégré : - En partie en section d’investissement pour couvrir le déficit de clôture 2009. - En partie en section de fonctionnement.

2009 Projet de BP 2010 Compte tenu du taux de réalisation du budget 2009, l’excédent à reporter sera très faible. C’est donc une recette qui diminue de 320 000 € par rapport à 2009. 0,353 M € Soit - 90,6 % 0,033M €

7 – La fiscalité. - Les services de l’Etat fixent l’assiette d’imposition ( valeur locative cadastrale ) - Le conseil municipal est compétent pour fixer les taux d’imposition.

2009 Projet de BP 2010 En 2010, la valeur locative cadastrale devrait évoluer de l’inflation prévisionnelle. Le nombre de biens immeubles soumis à l’imposition devrait augmenter, élargissant ainsi l’assiette fiscale. Les taux d’imposition 2010 pourraient connaître une évolution limitée à moins de 1 %. 1,959 M € 1,746 M € Moins de 1 point de fiscalité : + 18 588 €

Les principales orientations concernant les dépenses : 1 – Diminution de l’épargne, pour prendre en compte la baisse des recettes communales. 2 – Recherche d’économies, dans un souci de maîtriser la fiscalité. 3 – Maintien des services auprès de la population.

2009 Projet de BP 2010 1 – Diminution de l’épargne, pour prendre en compte la baisse des recettes communales. 1,365 M € 1,229 M € • 10 % • environ

Cette épargne permet d’avoir une politique d’investissement avec un recours raisonnable à l’emprunt.

La masse salariale Les frais financiers 0 % - 19,6 % ( - 39 000 €) 2 – Recherche d’économies, dans un souci de maîtriser la fiscalité. Quelques exemples : 2,300 M € Optimisation de la gestion des départs en retraite sans remise en question des effectifs théoriques. 0,169 M € Incidence de la baisse des taux et de l’adaptation des besoins de financement à la situation de la trésorerie .

L’entretien des véhicules L’éclairage public - 18 % ( - 17 000 €) - 17% ( - 14 000 €) 0,081 M € Incidence du renouvellement du parc ( véhicules plus récents ) 0,068 M € Incidence de l’acquisition de nouveaux matériels.

Les subventions. L’accueil de la petite enfance. La gestion de proximité. 3 – Maintien des services auprès de la population, pouvant expliquer parfois des évolutions budgétaires. Quelques exemples : Maintien du niveau des aides aux associations. Financement sur 12 mois des nouveaux équipements. Crédits spécifiques pour répondre à certains besoins exprimés par les comités de quartier.

La gestion de la voirie. Les moyens de la médiathèque La gestion des bâtiments communaux. Reconstitution des stocks pour le déneigement. Financement des charges afférentes aux nouveaux équipements. Financement des fonds de livres de la médiathèque.

2ème partie : la section d’investissement. Ce sont les opérations de dépenses et de recettes qui modifient la valeur du patrimoine.

1 : Les recettes fixes : L’épargne 1,228 M € 0,103 M € 0,484 M € 0,216 M € Les autres recettes Le FCTVA. La TLE 33

2 : Les emprunts d’équilibre : Pour équilibrer le budget, un emprunt est nécessaire dont le montant théorique serait le suivant : 0,879 M € 2010

1 : Les opérations d’équipement 2010: 2,277M € La voirie 1,117 M € 0,196 M € 0,707 M € 0,205 M € Les autres dépenses Les bâtiments communaux. L’environ-nement 36

2 : Le remboursement du capital de la dette : 0,566 M € 0,513 M € 0,566 M € 2010 Rappel 2009