Download

1 / 10

100 likes | 281 Vues

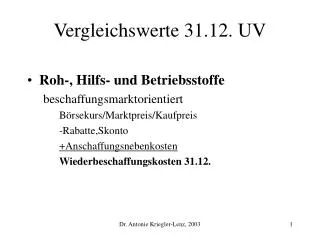

Vergleichswerte 31.12. UV. Roh-, Hilfs- und Betriebsstoffe beschaffungsmarktorientiert Börsekurs/Marktpreis/Kaufpreis -Rabatte,Skonto +Anschaffungsnebenkosten Wiederbeschaffungskosten 31.12. Vergleichswerte 31.12. UV. Handelswaren und fertige Erzeugnisse absatzmarktorientiert

E N D

Vergleichswerte 31.12. UV • Roh-, Hilfs- und Betriebsstoffe beschaffungsmarktorientiert Börsekurs/Marktpreis/Kaufpreis -Rabatte,Skonto +Anschaffungsnebenkosten Wiederbeschaffungskosten 31.12. Dr. Antonie Kriegler-Lenz, 2003

Vergleichswerte 31.12. UV • Handelswaren und fertige Erzeugnisse absatzmarktorientiert Veräußerungserlös -Skonti,Rabatte -noch anfallende Aufwend. zw. Kauf u. Verk. (z.B. Lagerung, Verteilung) beizulegende Wert 31.12. Dr. Antonie Kriegler-Lenz, 2003

Vergleichswerte 31.12. UV • Unfertige Erzeugnisse absatzmarktorientiert Veräußerungserlös -Rabatte, Skonto -noch anfallende Material-, Fertigungs-,Verwaltungskosten (Einzel, u. GK) beizulegender Wert 31.12. Dr. Antonie Kriegler-Lenz, 2003

Break-Even-Analyse • Mindestabsatzmenge für Fixkostendeckung • Gewinn bei höherer Absatzmenge • Absatzmenge bei gegebenem Gewinnziel • Risiko in Verlustzone zu kommen Sicherheitsabstand Dr. Antonie Kriegler-Lenz, 2003

Vollkostenrechnung Objekt-u. Projektgesch. Öffentliche Aufträge Bestandsbewertung Nachkalkulation Target Costing langfristige Entscheid. Teilkostenrechung kurzfristige Preisuntergr. kurzfristige Erfolgsre. Zusatzaufträge? optimale Bestellmenge Kore u. Controlling Dr. Antonie Kriegler-Lenz, 2003

Strukturell Jahresabschluss zeitliche Veränderung Deckung Verm. durch Kapital Mittelherkunft und Verwendung Laufend Steuerung Planung der Zahlungen d. nächsten Tage d. nächsten Wochen d. nächsten Monate Cash-flow und Liquidität des nächsten Jahres Liquidität Dr. Antonie Kriegler-Lenz, 2003

Finanzstrukturanalyse • Eigen-Fremdkapital • Eigenkapitalquote • Verschuldungskoeffizient • Fristenkongruenz • langfristig...Deckungsgrad • kurzfristig.....Liquidität Dr. Antonie Kriegler-Lenz, 2003

Cash-flow • Shareholder Value...langfr. Zuwachs d.Uws • Kreditgeber u. Lieferanten..Ausfallsrisiko • Kunden.....Bezugssicherung • Arbeitnehmer....Arbeitsplätze Dr. Antonie Kriegler-Lenz, 2003

Cash-flow-Kennzahlen • Cashflow-Umsatzrate=Cf/Umsatz • Schuldtilgungsdauer=FK/Cf • Investitionsdeckungsrate=Cf/Invest.ausg. • Privatentnahmendeckungsrate=Cf/Priv.entn. Dr. Antonie Kriegler-Lenz, 2003

Liquiditätssteuerung FINANZSTATUSSteuerung der tägl. Zahlungen Aufgabe: • Feststellung der Zahlungsfähigkeit • Lenkung der Zahlungsströme LIQUIDITÄTSPLAN FINANZPLAN Dr. Antonie Kriegler-Lenz, 2003