Download

1 / 30

300 likes | 500 Vues

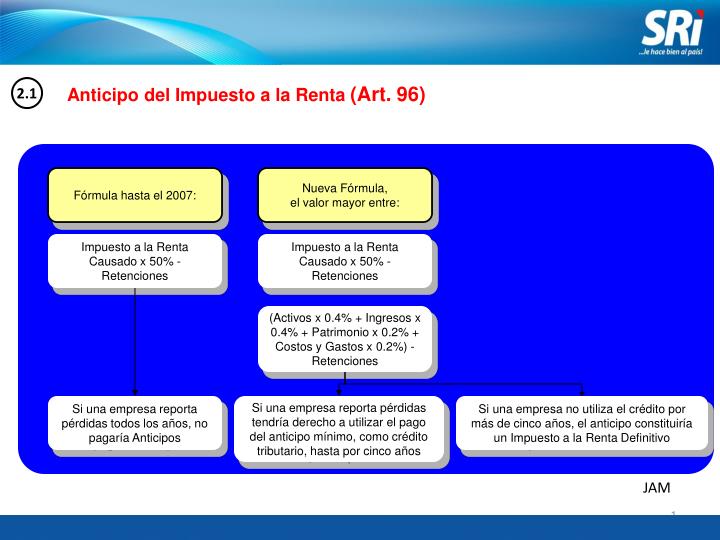

2.1. Anticipo del Impuesto a la Renta (Art. 96). Fórmula hasta el 2007:. Nueva Fórmula, el valor mayor entre:. I mpuesto a la R enta C ausado x 5 0% - R etenciones. I mpuesto a la R enta C ausado x 5 0% - R etenciones. (Activos x 0.4% + Ingresos x 0.4% + Patrimonio x 0.2% +

E N D

2.1 Anticipo del Impuesto a la Renta (Art. 96) Fórmula hasta el 2007: Nueva Fórmula, el valor mayor entre: Impuesto a la Renta Causado x50% - Retenciones Impuesto a la Renta Causado x50% - Retenciones (Activos x 0.4% + Ingresos x 0.4% + Patrimonio x 0.2% + Costos y Gastos x 0.2%) - Retenciones Si una empresa reporta pérdidas todos los años, no pagaría Anticipos Si una empresa reporta pérdidas tendría derecho a utilizar el pago del anticipo mínimo, como crédito tributario, hasta por cinco años Si una empresa no utiliza el crédito por más de cinco años, el anticipo constituiría un Impuesto a la Renta Definitivo JAM

Anticipo del Impuesto a la Renta Valores en millones 2.1 Empresa A Empresa B Ingresos US $ 92 Activos US $ 204 Patrimonio US $ 119 Cstos y Gstos US $ 91 Retenciones US $ 0.137 Ingresos US $ 685 Activos US $ 355 Patrimonio US $ 206 Cstos y Gstos US $ 626 Retenciones US $ 4.1 Año 2008 Año 2008 (-) Anticipo nueva fórmula US $ 1.69 (-) Anticipo nueva fórmula US $ 1.5 Involucra un pago de Impuesto a la Renta mínimo No involucra un pago de Impuesto a la Renta Impuestoa la Renta declarado US $ 0.025 (25 mil) (-) Retenciones US $ 0.171 (-) Anticipo pagado nueva fórmula US $ 1.5 Impuestoa la Renta declarado US $ 9.9 (-) Retenciones US $ 5.2 (-) Anticipo pagado nueva fórmula US $ 1.69 Año 2009 Año 2009 Crédito al siguiente año: US $ 1.4 Saldo por cancelar: US $ 3 JAM

Un impuesto a la Renta Personas Naturales más justo (Art. 88) 2.2 • GASTOS PERSONALES: (Art. 73) • Salud, educación, vivienda, establezca el reglamento • Hasta el 50% de los ingresos gravados • Hasta 1.3 veces la fracción básica (USD10.205) • Exoneración del décimo tercero y cuarto sueldo. (Art. 60) RCR

1 Estructura de Declarantes 5 Este segmento pagaría US $ 40 mm menos Este segmento pagaría US $ 60 mm más 3 4 Punto de Inflexión Renta anual de US$57.000 La recaudación total... Al pasar a la nueva tabla (+) US$ 160 mm Al incluir gastos personales (-) US$ 140 mm 2 Un impuesto a la Renta Personas Naturales más justo 2.2 7.850 10.000 12.500 15.000 30.000 45.000 60.000 80.000 6.099 declarantes Alrededor de 4 millones de EXENTOS 171.924 declarantes 70.122 declarantes 17.262 declarantes 5.540 declarantes (0.1% de la PEA) (94% de la PEA) (4% de la PEA) (1.6% de la PEA) (0.4% de la PEA) (0.1% de la PEA) Base Imponible JAM, JBG, YLH

IR 2007 3.025 -346 Un impuesto a la Renta Personas Naturales más justo Ejemplos prácticos: 2.2 YLH

Herencias, legados y donaciones (Art. 91) 2.3 Hasta el 2007 existía una tarifa única del 5% sobre el excedente de una fracción básica desgravada; la Ley estableció una tabla progresiva con una tarifa de hasta el 35%, que en caso de herencias entre personas en el primer grado de consanguinidad se reduce a la mitad. Hasta el 2007 0 0% 50.000 2.108 4.2% 0 0% RCR YLH

Herencias, legados y donaciones (Art. 91) 2.3 Tarifas comparadas internacionalmente JAM, FSI

Eliminación del ICE Telecomunicaciones (Art. 137) 2.4 En lugar de reducirse la tarifa del IVA del 12% al 10% se incorpora la eliminación del Impuesto a los Consumos Especiales a las telecomunicaciones A base de la experiencia del año 2001 en que se redujo la tarifa del IVA del 14% al 12%, se entiende que la reducción no va al consumidor, sino al empresario, pero para fines de este ejemplo se asume que la mitad va al empresario y la mitad al consumidor: RCR

Cambios en el ICE (Art. 137) 2.5 El impuesto a los Consumos Especiales buscar gravar y por ende reducir el consumo de bienes considerados suntuarios o nocivos para la salud. ICE Vehículos (grava la adquisición de vehículos motorizados de transporte terrestre de hasta 3.5 toneladas) Hasta el 2007 la tarifa del ICE fue del 5,15%.Con la Ley se establece una tarifa que aumente conforme se incremente el PVP (incluye IVA e ICE) de los vehículos, y se hace una diferenciaciónpara el caso de camionetas y furgonetas, entendiendo que son utilizadas normalmente para trabajo : RCR

Cambios en el ICE 2.5 Otros cambios • Establecer las siguientes tarifas en el ICE: • Cigarrillos del 98% al 150% • Bebidas alcohólicas del 32% al 40% • Perfumes,aguas de tocador 20% • Eliminación del ICE Alcohol (Insumo) del 32% • Videojuegos y clubes sociales al 35% • Armas de fuego, deportivas y municiones al 300% • -Servicios de casinos, salas de juego y otros juegos de azar en 35% • Servicio de televisión pagada 15% • Focos incandescentes al 100% JAR

Nueva tabla del I.V.M. (Art. 154) 2.6 Este impuesto debe ser pagado por los propietarios de vehículos motorizados de transporte terrestre en forma anual. El avalúo del vehículo se encuentra registrado en las bases de datos del SRI. La nueva tabla de tarifas incluye dos nuevos tramos: 20.000 – 24.000 con una tarifa sobre el excedente del 5% y el tramo de 24.000 en adelante, con una tarifa del 6% sobre el excedente: MAA

3 Aspectos que incluye la Ley: ¿Cómo la Ley incentiva a la reactivación productiva y generación de empleo? Incentivo a la generación de empleo Deducción de 10 ptos. del Impuesto a la Renta sobre reinversiones en equipo y maquinaria 3.1 3.4 Exoneración de rendimientos por depósitos e inversiones a un plazo mayor a un año 3.2 Declaración de IVA en ventas a crédito en el mes subsiguiente de la transacción. 3.3 De las 880 empresas que reinvirtieron en el 2003, 159 incrementaron sus activos fijos, 250 incrementaron ingresos en el primer año y 186 en el segundo año.

Incentivo a la generación de empleo formal y estable 3.1 Beneficios mediante deducciones (gastos) adicionales para las remuneraciones pagadas a nuevos empleados y a discapacitados • La empresa ABC al finalizar el año 2007 tiene 10 empleados, de los cuales Luisa es discapacitada y gana USD 500 mensuales. Durante el año 2008 salió un empleado e ingresaron dos nuevos empleados: • Juan: ingresó el 1ro de febrero y ganó USD 500 mensuales • María: ingresó el 1 de abril y ganó USD 1.200. RCR

Exoneración de rendimientos por depósitos e inversiones a plazo (Art. 62) 3.2 La norma incentiva la no salida de divisas haciendo atractivo el ahorro al no cobrarle impuestos, es decir adicionalmente a castigar la salida se incorporan mecanismos que motiven a la gente a dejar sus recursos en el Ecuador LEY ACTUAL Empresa ABC Depósito: 100.000 dólares Plazo: 1 año Tasa de interés: 5% anual Rendimiento. 5.000 Tarifa del IR: exento Impuesto: 0 Hasta 2007 Empresa ABC Depósito: 100.000 dólares Plazo: 1 año Tasa de interés: 5% anual Rendimiento. 5.000 Tarifa del IR: 25% Impuesto: 1.250 JAR

4 Aspectos que incluye la Ley: ¿Cómo la Ley regula la actividad económica en el país? Incentivo a la producción agropecuaria Impuesto a los Ingresos Extraordinarios 4.5 4.1 Desincentivo a la salida de divisas 4.2 Sustitución del financiamiento de Donaciones del Impuesto a la Renta 4.6 Incentivo al ingreso de divisas: Exención de Rentas Generadas en el Exterior 4.3 Se mantienen las preasignaciones 4.7 Tarifa cero de IVA al Sector Público Derogatoria de Ley de Beneficios Tributarios para nuevas inversiones productivas 4.8 4.4

Incentivo a la producción agropecuaria (Art. 173 y ss.) 4.1 No está gravado con este impuesto • Inmuebles del sector urbano, • Inmuebles de superficie igual o menor a 25 Has., • Inmuebles ubicados fuera del radio de 40 Km. de fuentes de agua, • Inmuebles ubicados a 3.500 metros sobre el nivel del mar, • Areas de protección o reserva ecológica, • Inmuebles de comunas, de pueblos indígenas y más organizaciones de campesinos y pequeños agricultores legalmente reconocidas, • Humedales y bosques naturales, • Inmuebles de propiedad del Estado, • Inmuebles de Universidades Públicas y cofinanciadas que lo destinen a investigación o educación agropecuaria. FSI

Incentivo a la producción agropecuaria 4.1 Unidades de Producción Agrícola (UPAs) Alrededor del 85% de los propietarios de tierras, no tendrán que pagar el Impuesto sobre las tierras rurales. FSI

Incentivo a la producción agropecuaria 4.1 Incentivar el uso productivo de las tierras rurales. Los propietarios de tierras que las produzcan, generarán ingresos gravados con el Impuesto a la Renta, de los cuales se podrán deducir cuatro veces el valor pagado por concepto de impuesto a las tierras. Pepe tiene 30 hectáreas de terreno y cultiva arroz. Se paga el impuesto a la tierra rural sobre lo que exceda de las 25 hectáreas. El impuesto a la tierra es de (30-25)=5 Hectáreas multiplicado por $7.85 (el 1 por mil de la fracción exenta de US $ 7.850), es decir pagaría $39.25. Pepe tiene ingresos por su actividad económica por $500 y gastos de $200, como pagó $39.25 por concepto de impuesto por esas tierras Pepe puede deducirse adicionalmente cuatro veces lo que pagó, es decir $157. Por lo que la Utilidad por la actividad económica por el cultivo de arroz es de US $ 143 (500-200-157). Si Pepe no produce en esas 30 hectáreas de terreno, pagaría los $39.25 y no se podría compensar, ni deducir con otro impuesto. FSI

4.2 Impuesto a la Salida de Divisas (Art. 155 y ss.) Se convierte en un castigo para los especuladores financieros. Constituye un tributo que se ha aplicado con éxito en otros países como Francia, Malasia, Indonesia, entre otros. • La tasa es del 0,5% y están exentos los pagos por: • importaciones, • intereses y el capital de préstamos, • repatriación de utilidades y reaseguros, • consumos realizados en el exterior por medio de tarjetas de crédito emitidas en el país, cuyo titular sea una persona natural, • el sector público. JAR

Incentivo al ingreso de divisas: Exención de Rentas Generadas en el Exterior (Art. 102) 4.3 La norma incentiva la entrada de capitales, muchas rentas que han tributado a tasas más bajas en otros países prefieren no regresar al Ecuador, pues en nuestro país bajo la normativa actual tendrían que pagar al traer las rentas Hasta 2007 Empresa ABC Posee acciones en XYZ (Uruguay) Rendimiento 10.000 Tarifa del IR en Uruguay: 15% Impuesto: 1.500 10.000 x 25% = 2500 – 1500 IR= 1000 Ley actual Empresa ABC Posee acciones en XYZ (Uruguay) Rendimiento 10.000 Tarifa del IR en Uruguay: 15% Impuesto: 1.500 10.000 x 0% = 0 JAR

Tarifa Cero del IVA del Sector Público (Art. 109 y 115) 4.4 Estarán gravados con tarifa 0 del IVA todos los bienes y servicios que sean prestadas a las entidades del Sector Publico, y las Empresas Públicas que perciben ingresos exentos de IR. “En el caso de que el sujeto pasivo tenga crédito tributario originado por las ventas a instituciones del Estado y empresas públicas, que no pueda ser recuperado hasta seis meses posteriores a la declaración, podrá solicitar la devolución a la Administración Tributaria; siendo aplicable a esta devolución lo establecido en esta ley para la devolución del IVA a exportadores.” (Art. 122) La empresa ABC le vende equipos de computación al Ministerio de Finanzas por un valor de US $ 120. La empresa tiene una utilidad del 20% sobre sus compras Ventas US $ IVA en US$ Hasta el 2007, el Sector Público hubiera tenido que solicitar devolución de IVA por US$ 14.4 120 0 Ventas al SP Compras US $ IVA compras US $ 80 9,6 Importaciones 12% El Sector Público no paga IVA y el proveedor tiene derecho a devolución en sus compras 20 2,4 Compras 12% Total compras 100 12 MAA

4.6 Sustitución del financiamiento de Donaciones del IR PGE Universidades y Escuelas Politécnicas públicas, las cofinanciadas por el Estado; Institutos Superiores Técnicos y Tecnológicos públicos y lo cofinanciados por el Estado; Municipios yConsejosProvinciales Donación Impuesto a la Renta Recibirán anualmente en compensación un valor equivalente a lo recibido por el último ejercicio económico, que se ajustará anualmente conforme el deflactor del Producto Interno Bruto. Antes Con la Ley Reformatoria YLH DISPOSICION GENERAL SEGUNDA, LEY REFORMATORIA PARA LA EQUIDAD TRIBUTARIA DEL ECUADOR en el Tercer Suplemento del R.O. 242 de 29 de diciembre del 2007.

4.7 Preasignaciones PGE Renta ICE 10% FODESEC, 6% FONSAL, 10% Universidades y Escuelas Politécnicas Públicas, 1% Universidades Particulares Cofinanciadas, CTG y CRM 6% del Impuesto a la Renta de las provincias de Guayas y Manabí respectivamente Municipalidades, Agua Potable, Deporte y Maternidad Gratuita, mantendrán por lo menos los recursos recibidos en el 2007 por concepto del ICE. PREASIGNACIONES Hasta que se promulguen las Leyes correspondientes, las participaciones de los impuestos se mantendrán. Antes Con la Ley Reformatoria YLH DISPOSICIONES TRANSITORIAS, LEY REFORMATORIA PARA LA EQUIDAD TRIBUTARIA DEL ECUADOR en el Tercer Suplemento del R.O. 242 de 29 de diciembre del 2007.

Aspectos que incluye la Ley: ¿Cómo la Ley fortalece la gestión tributaria en la lucha contra la evasión? Reformas al Código Tributario

Reformas al Código Tributario TASA DE INTERES POR MORA TRIBUTARIA Si declaro y NO pago ANTES SIN LA REFORMA AHORA CON LA REFORMA QUÉ ME CONVIENE? Me cobrarían un Interés por mora del 1.1 veces TAR Me cobrarían un Interés por mora significativo (1.5 veces TAR) Decido NO pagar. Decido PAGAR A TIEMPO. LA TASA DE INTERÉS DE MORA TRIBUTARIA ES LA MISMA QUE SE APLICA PARA LA DEVOLUCIÓN DE PAGO INDEBIDO O EN EXCESO DE IMPUESTOS

Reformas al Código Tributario RECARGO POR GLOSAS Declaro MENOS de lo que debiera La A.T. efectúa determinaciones tributarias ante la evasión del impuesto AHORA CON LA REFORMA ANTES SIN LA REFORMA QUÉ ME PASARÍA? Si el SRI me detecta, pagolo evadido,MAS 20% DE RECARGO) Evado? O pago el impuesto adecuadamente...? Si el SRI me detecta, pagolo que antes dejé de pagar e intereses... Es conveniente evadir!!! Es conveniente declarar adecuadamente mis impuestos

Reformas al Código Tributario CAUCIÓN POR SUSPENSIÓN DE EJECUCIÓN DE GLOSAS LA IMPUGNACIÓN DE ACTOS DETERMINATIVOS DEBERÁ AFIANZARSE CON EL 10%DE LA CUANTÍA DE LA ACCIÓN. Impugnación ACEPTADA Impugnación RECHAZADA SE DEVOLVERÁ LA CAUCIÓN. (DE HABERSE DEPOSITADO EN NUMERARIO, GENERARÁ INTERESES A FAVOR DEL CONTRIBUYENTE). LA CAUCIÓN SERÁ CONSIDERADA ABONO A LA DEUDA TRIBUTARIA. CAUCIÓN CAUCIÓN

Reformas al Código Tributario RÉGIMEN SANCIONATORIO INCORPORACIÓN DE DISPOSICIONES VARIAS QUE TIENEN RELACIÓN CON LA TÉCNICA JURÍDICA: TEXTOS SOBRE DEFINICIONES DE TÉRMINOS TIPIFICACIÓN RESPONSABILIDADES ENTRE OTROS...

Reformas al Código Tributario DELITOS TRIBUTARIOS Serán... DELITOS TRIBUTARIOS SE COMENTAN CON DOLO SOLAMENTE AQUELLOS QUE Se ha eliminado del Código Tributario... LA CULPA... ... COMO ELEMENTO QUE CONFIGURE EL DELITO

Reformas al Código Tributario NUEVOS DELITOS TRIBUTARIOS ... CÓDIGO TRIBUTARIO. Art. 344 1. DESTRUCCIÓN, OCULTACIÓN O ALTERACIÓN DOLOSAS DE SELLOS DE CLAUSURA O DE INCAUTACIÓN; 2. REALIZAR ACTIVIDADES EN UN ESTABLECIMIENTO QUE SE ENCUENTRE CLAUSURADO; 3. IMPRIMIR Y HACER USO DOLOSO DE COMPROBANTES DE VENTA O DE RETENCIÓN; 4. UTILIZACIÓN A SABIENDAS EN LAS DECLARACIONES TRIBUTARIAS O EN LOS INFORMES QUE SE SUMINISTREN A LA ADMINISTRACIÓN TRIBUTARIA, DE DATOS FALSOS, INCOMPLETOS O DESFIGURADOS; SIGUE