Download

1 / 109

1.12k likes | 1.67k Vues

Desarrollo de Balanced ScoreCard. Desarrollo de Balanced ScoreCard. Tópicos. Estrategia de Negocio. Definición Balanced ScoreCard. Desarrollo Balanced CoreCard. Implementación de un Balanced ScoreCard. Objetivo e

E N D

Desarrollo de Balanced ScoreCard Tópicos Estrategia de Negocio Definición Balanced ScoreCard Desarrollo Balanced CoreCard Implementación de un Balanced ScoreCard Objetivo e Indicadores

Desarrollo de Balanced ScoreCard Estrategia de Negocio

Desarrollo de Balanced ScoreCard Contenido • Proceso Formal de Planificación Estratégica • Estrategia Competitiva: Fuerzas Competitivas • En Competencia: Más allá de la Estrategia Competencia • Los Nuevos Paradigmas en la Administración Estratégica

Desarrollo de Balanced ScoreCard Misión o Razón de Ser La misión de la empresa es la identificación de sus actividades en términos de los negocios en que está dispuesta e interesada en actuar. Su elección orienta al tipo de actividad en que la empresa decide que podrá operar. Concepto

Desarrollo de Balanced ScoreCard Misión o Razón de Ser Objetivo Con la Misión elegida los directivos de la empresa esperan: “Satisfacer necesidades” reales de segmentos de clientesy usar tecnologías que proveerán costos y calidadescapaces de competiry que con los resultados que se logren, se cumplan los objetivos de la empresa, principalmente con el objetivo de “sobrevivencia” Ventaja Ayuda a orientar y a concentrar los esfuerzos internos de la empresa y sus miembros.

Desarrollo de Balanced ScoreCard Amplitud de la Misión Empresa A Empresa B ACTIVIDADES O NEGOCIOS POSIBLES

Desarrollo de Balanced ScoreCard . La Falta De Un Posicionamiento Competitivo Claro No Se Nota Cuando La Empresa Enfrenta Una Etapa De Crecimiento ETAPAS DEL CICLO DE VIDA DE LOS NEGOCIOS Arranque Crecimiento Shakeout Madurez Ventas EN UNA INDUSTRIA EN CRECIMIENTO NO SE NOTA LA FALTA DE UNA ESTRATEGIA EL ÉXITO DISIMULA LOS ERRORES Declinación Nivel de Actividad • Industria en Crecimiento • Hay lugar para todos • No hay gran competencia • El consumidor es poco • experimentado 0 Tiempo

Desarrollo de Balanced ScoreCard Pero En Un Negocio Maduro, La Falta De Una Ventaja Competitiva Clara Puede Ser Fatal ETAPAS DEL CICLO DE VIDA DE LOS NEGOCIOS Arranque Crecimiento Shakeout Madurez Declinación Ventas • Industria Madura • La disminución del crecimiento aumenta la competencia. • Los clientes son repetitivos y experimentados. • Mayor énfasis en costos y servicios. • Comienza a haber capacidad ociosa. • Los mercados se segmentan fuertemente. Nivel de Actividad Pero en la madurez se comienza a sufrir la falta de un posicionamiento ventajoso 0 Tiempo

Desarrollo de Balanced ScoreCard . El Ritmo Competitivo Acelera La Madurez De Los Mercados ETAPAS DEL CICLO DE VIDA DE LOS NEGOCIOS Arranque Crecimiento Madurez Declinación Shakeout Management más sofisticado Tecnología Globalidad de los mercados Entorno más activo Ventas Nivel de Actividad Utilidades Flujo de Caja 0 Tiempo

Desarrollo de Balanced ScoreCard La Rentabilidad De Una Empresa Depende De Dos Factores LA POSICIÓN RELATIVA DE LA EMPRESA DENTRO DE SU INDUTRIA LA ESTRUCTURA DE LA INDUSTRIA DONDE COMPITE LA EMPRESA RENTABILIDAD DE UNA EMPRESA

Desarrollo de Balanced ScoreCard Fuerzas Competitivas DEFINEN LA ESTRUCTURA COMPETITIVA DE UNA INDUSTRIA AMENAZA DE ENTRADA DE NUEVOS COMPETIDORES PODER DE NEGOCIACIÓN DE PROVEEDORES PODER DE NEGOCIACIÓN DE CLIENTES RIVALIDAD ENTRE COMPETIDORES AMENAZA DE CERCANÍA DE SUSTITUTOS

Desarrollo de Balanced ScoreCard Existen dos Opcionespara lograr una Ventaja Competitiva Costos Bajos: Margenes Superiores Ventaja Competitiva Diferenciacion: Tener Algo Unico Por Lo Cual El Cliente Este Dispuesto A Pagar Mas Por Ello

Desarrollo de Balanced ScoreCard Existen dos Extremospara focalizar una Ventaja Competitiva Poco Focalizado: Atender Todo El Mercado Focalizacion Competitiva Muy Focalizado: Atender Un Segmento Especifico

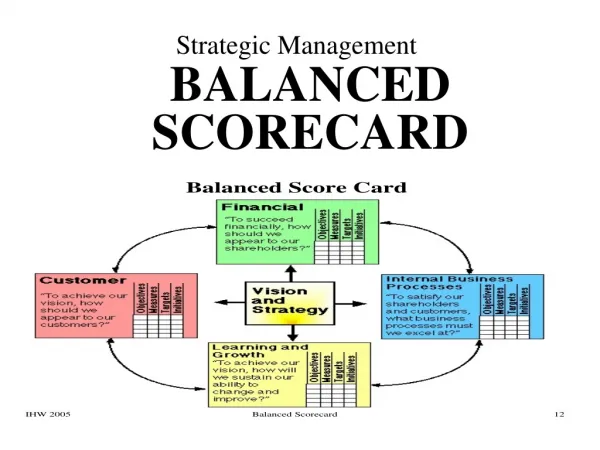

Desarrollo de Balanced ScoreCard Cuadro de Mando Integral Definición de Visión: La estrella de Belén Definición de Misión: El monte a escalar Análisis Interno: Perfil funcional Cadena de Valor de la Empresa Ventaja Competitiva Estrategia del Entorno Determinar oportunidades y amenazas Macroentorno: PESTE Microentorno: Porter Cadena de Valor de la Industria Factores Claves de Éxito Fuentes de ventajas Competitivas Objetivos Estratégicos Estrategias: Genérica/Competitiva/Crecimiento Planes Funcionales: (Objetivos, Estrategias, Planes de Acción) Control de gestión (Cuadro de mando Integral) Planes de Contingencia

Desarrollo de Balanced ScoreCard Definición de unBalanced ScoreCard

Desarrollo de Balanced ScoreCard Definición • El Balance Scorecard traduce la estrategia y visión/misión de una organización en un conjunto integral de medición de resultado. • El Balanced Scorecard no se centra solamente en el logro de resultados financieros. • Resalta los objetivos no financieros que una organización debe alcanzar para lograr sus objetivos financieros

Desarrollo de Balanced ScoreCard . Desarrollo deBalanced ScoreCard

Desarrollo de Balanced ScoreCard Contenido • Plan de Desarrollo • Contenidos de cada etapa • Equipo de Implementación • Prioridades estratégicas • Áreas estratégicas y ponderación del Balanced Scorecard • Como transformar las áreas estratégicas claves en las perspectivas estratégicas del Balanced Scorecard • Estructura del Balanced Scorecard y las relaciones causa-efecto • Los indicadores • Formulación de un Balance Scorecard

Desarrollo de Balanced ScoreCard 1. Plan de Desarrollo Introducción Este plan presenta las siguientes características: • En primer lugar, se deben romper algunos mitos al interior de la organización. • En segundo lugar, es un diseño secuencial es decir una etapa va detrás de la otra. • En tercer lugar, asegurar tanto la comprensión de las bases conceptuales de la metodología por parte de los diferentes responsables de sus desarrollos, así como la puesta en práctica de las técnicas operacionales asociadas al tiempo de implementación definidos por la empresa. Por lo tanto la secuencia asegura que capture y traduzcan a un sistema de medición todas las situaciones estratégicas y operacionales de cualquier tipo de empresa y negocios.

Desarrollo de Balanced ScoreCard 1. Plan de Desarrollo Romper Con Los Mitos ¡ El BSC no es para mi empresa ! ¡ El BSC es sólo una moda ! ¡ Estoy muy ocupado, hay mucho trabajo por hacer ! ¡El BSC es sólo para empresas grandes ! ¡ El BSC es sólo para empresas privadas ! ¡ No tengo los recursos para partir !

Desarrollo de Balanced ScoreCard 1. Plan de Desarrollo Errores Críticos En Implementación • Lo perfecto es enemigo de lo bueno. • Partir con algo, pero partir. • No comprender que todo es mejorable. • No se puede mejorar, lo que no se puede medir. • No mantener seguimiento de resultados en el tiempo. • Premiar logros anticipadamente.

Desarrollo de Balanced ScoreCard 2. Cinco Etapas Descripción Análisis estratégico 1era etapa Sistema de Información y estructura del BSC 2da etapa Objetivos y sistemas de medición 3era etapa Medición desempeño gerencial e iniciativas 4ta etapa Recursos humanos, comunicaciones y equipo de trabajo 5ta etapa

Desarrollo de Balanced ScoreCard Contenidos Prioridades y Balanceo

Desarrollo de Balanced ScoreCard . 3. Equipo de Desarrollo Introducción Para el diseño exitoso de Balanced Seorecard, una organización o empresa debe contar con tres componentes fundamentales. • Un involucramiento total del equipo ejecutivo de la organización, en cuyas manos está la definición de la visión y quién en última instancia será el quien autorice el proyecto. • Un equipo guía que se involucre en la metodología del plan de 5 Etapas mencionados y que facilite el marco de referencia, los instrumentos y herramientas para darle fluidez y continuidad tanto al diseño del Balanced Scorecard, como a garantizar que existan las herramientas para su efectiva integración a la agenda ejecutiva de la empresa. • Un consultor que oriente al equipo sobre su aplicación y transfiera los conocimientos a los miembros del equipo guia.

Desarrollo de Balanced ScoreCard Organigrama

Desarrollo de Balanced ScoreCard 4. Prioridades Estratégicas Ponderación Equilibrada Del Balance Scorecard Cuando se pone en práctica el modelo BSC un tema de suma importancia consiste en determinar si las cuatro dimensiones o perspectivas del Balance Scorecard: • Dimensión Financiera • Clientes • Procesos Internos y • Formación y Crecimiento tienen la misma ponderación o bien distinta ponderación, en el contexto del Plan Estratégico o de las prioridades definidas por la empresa.

Desarrollo de Balanced ScoreCard 4. Prioridades Estratégicas Ponderación Equilibrada Del Balance Scorecard Esto se resuelve, tomando como criterio de ponderación las áreas estratégicas claves de la Empresa u organización. • Productividad de los recursos • Innovación tecnológica • Posición en el mercado • Rentabilidad • Recursos para financiar el crecimiento • Eficiencia y desarrollo de los ejecutivos • Recursos humanos • Servicio al cliente

Desarrollo de Balanced ScoreCard 5. Áreas Estratégicas y Ponderación del BSC Para determinar la prioridad de cada Área Estratégicas Clave (AEC), el equipo Gerencial debe redefinir el Plan Estratégica donde deberán, estas áreas, estar contenidas. Debe recordarse que en cada AEC deben fijarse los objetivos estratégicos que constituyen una de las finalidades esenciales de la formulación del plan. En este redefinición, cada gerente, ejecutivo o superior debe asignar una prioridad a cada una de las AEC. Al resumir la asignación, el equipo gerencial debe concentrarse en las cuatro o cinco primeras prioridades, pues no existen, en ninguna empresa ni el tiempo suficiente ni los recursos disponibles para atacar a todas las AEC por igual.

Desarrollo de Balanced ScoreCard 6. Como transformar las AEC en perspectivas estratégicas para el BSC La manera más adecuada para encajar las AEC (normalmente 8 ) en las cuatro perspectivas del BSC, consiste en establecer una matriz de convergencia, cuyo proceso es en dos fases: • 1era Fase: Permite establecer el ensamble • 2da Fase: Permite establecer las prioridades.

Desarrollo de Balanced ScoreCard 1era Fase: Matriz de Convergencia Prioridades Y Balanceo

Desarrollo de Balanced ScoreCard 2da Fase: Establecer Prioridades • Por ejemplo si una empresa determina la siguiente priorización de sus AEC. • Rentabilidad • Posición en el Merado • Recursos Humanos • Productividad de los Recursos • Significa que los indicadores esperados correspondiente a la perspectiva financiera (AEC de rentabilidad) tendrá una mayor ponderación que la perspectiva cliente (AEC de posición en el mercado) siendo la perspectiva procesos internos la menor de todas. • De esta manera los esfuerzos que todo el personal de la Empresa realice en su trabajo diario, están orientados por la prioridad de toda la empresa y por tanto el desempeño del personal y ejecutivos serán evaluados por los indicadores reales, en cuanto éstos aportan, al logro de las Áreas Estratégicas "AEC" y los objetivos corporativos determinados por la empresa.

Desarrollo de Balanced ScoreCard 7. Estructura del BSC y las relaciones causa-efecto Para iniciar la elaboración del BSC se analizarán por separado cada una de las cuatro perspectivas que lo integran, de acuerdo con las pautas generalmente utilizadas por las empresas que han aplicado exitosamente el modelo. Innovación, Aprendizaje Y Mejoramiento Continuo Un factor clave en cualquier empresa es la capacitación del personal. Si ésta va acompañada de una política atractiva de incentivos, lo más normal es que ellos generen sugerencias, sobre todo si la Empresa alienta la puesta en marcha de grupos de mejoramiento de procesos. Este es un proceso que fluye en todas direcciones, debido a que la formulación de sugerencias es un agente que contribuye al aprendizaje y al mejoramiento del personal.

Desarrollo de Balanced ScoreCard 7. Estructura del BSC y las relaciones causa-efecto Sugerencias empleados Productividad Entrepreneurship Ayudar a desarrollar en el personal la capacidad innovadora y emprendedora (Innovación y Entrepreneurship). La existencia de sugerencias, acompañadas de incentivos. La mayor motivación y satisfacción de los empleados, reducir la rotación y mejorar substancialmente la productividad. Grupos de mejoramiento Satisfacción Personal Innovación Incentivos Desarrollo nuevas ideas de negocio Motivación Capacitación

Desarrollo de Balanced ScoreCard 7.a) Causa EfectoPerspectiva de los Procesos Las sugerencias de los empleados capacitados e incentivados, generan incrementos en la productividad y mejoramiento de los procesos. Defectos Reprocesos Calidad de Producto y De servicio Costo de Mala calidad

Desarrollo de Balanced ScoreCard 7.b) Causa EfectoPerspectiva de Clientes En la medida en que, mejora la calidad del producto y la calidad del servicio al cliente, parece previsible que aumente la mayor satisfacción de los distribuidores. Satisfacción de Distribuidores Conocimiento del cliente Satisfacción del Cliente

Desarrollo de Balanced ScoreCard 7.c) Causa EfectoPerspectiva Económica-Financiera Todas las mejoras expuestas pueden generar una mayor productividad de los activos y un incremento de las utilidades. Creación de valor Activos Utilidades

Desarrollo de Balanced ScoreCard “Los factores claves para cada perspectiva, pueden integrarse en un Balance Scorecard”

Desarrollo de Balanced ScoreCard Creación De valor Activos Utilidades Sugerencias empleados Costo de Mala calidad Satisfacción Clientes Grupos de mejoramiento Defectos Reprocesos Satisfacción Distribuidores Incentivos Calidad de Producto y De servicio Conocimiento Del cliente Capacitación

Desarrollo de Balanced ScoreCard 8. Indicadores Una vez definidas las variantes claves de cada perspectiva se propondrán para cada una de ellas uno o más indicadores que permitan medir su evolución.

Desarrollo de Balanced ScoreCard 8. a) IndicadoresPerspectiva Formación y Crecimiento Los indicadores que pueden usarse para informar de esta perspectiva son del tipo cualitativo y cuantitativo.

Desarrollo de Balanced ScoreCard 8.b) IndicadoresPerspectiva Procesos Internos En esta perspectiva es usual encontrar los indicadores de control de calidad.

Desarrollo de Balanced ScoreCard 8.c) IndicadoresPerspectiva Cliente Esta perspectiva incorpora los indicadores de satisfacción al cliente y satisfacción de distribuidores.

Desarrollo de Balanced ScoreCard 8.d) IndicadoresPerspectiva Económica- Financiera Para esta perspectiva se pueden recurrir a los indicadores financieros tradicionales de liquidez, rentabilidad y endeudamiento. Además se pueden agregar indicadores construidos especialmente para el tipo de actividad económica que realiza el negocio.

Desarrollo de Balanced ScoreCard 9. Formulación Del análisis de los indicadores propuestos se desprende que la mayor parte de ellos están relacionados con la política de calidad. Esto puede llevar a pensar que si un BSC contribuye en gran medida a que cualquier empresa alcance sus objetivos corporativos.

Desarrollo de Balanced ScoreCard Descripción de la estrategia como una serie de relaciones causa-efecto. Estrategia Operacionalización Perspectiva Financiera Habilitación Si tenemos éxito con nuestra estrategia, ¿cómo nos verán nuestros accionistas? Perspectiva del Cliente Para alcanzar nuestra Visión, ¿cómo nos deben ver nuestros clientes? Perspectiva Interna ¿Cuál es la Proposición de Valor Irresistible para nuestros clientes? Para satisfacer a nuestros clientes, ¿en qué procesos debemos ser excelente? Perspectiva de Desarrollo Para alcanzar nuestra Visión, ¿cómo debe aprender y desarrollarse nuestra organización? ¿Dónde estarán los cuellos de botella para cumplir los objetivos superiores ? ¿Cómo hacemos empresa ?

Desarrollo de Balanced ScoreCard 9. Formulación ROI –RCE –EVA Utilidad/Inversión Dimensión Financiera Fidelidad del Cliente Incremento en ventas Dimensión Clientes Satisfacción del Cliente Dimensión Procesos Internos Calidad/Servicios Entrega puntual Entrepreneuship Dimensión Innovación y Mejora continua Capacitación de Los empleados Motivación

Desarrollo de Balanced ScoreCard Conclusiones BSC traduce Misión y Estrategia de una organización en un conjunto de indicadores que informan de la consecución de los objetivos Se obtiene información relevante sobre las principales variables que pueden llevar al éxito de la organización Es útil para comunicar la estrategia a toda la organización y para que os objetivos de cada empleado sean coherentes con los de la empresa Otros aportes del BSC que se han resaltado tienen que ver con su potencial como instrumento de capacitación, de mejoramiento continuo y de revisión de la estrategia

Desarrollo de Balanced ScoreCard Implementación de Balanced ScoreCard

Desarrollo de Balanced ScoreCard Contenido • Consideraciones iniciales para configurar la estrategia en el sistema • Características generales del software • Análisis del formulario de estructuración • Ingreso de catálogos • Planificación y control • Reportes • Sistematización mejoramiento