BALANCED SCORECARD

BALANCED SCORECARD. OBJETIVOS. Conocer el surgimiento y creadores del Balanced ScoreCard. Identificar los beneficios de implementar un BSC en la empresa. Conocer y aplicar las 4 perspectivas que se manejan en el BSC.

BALANCED SCORECARD

E N D

Presentation Transcript

BALANCED SCORECARD

OBJETIVOS • Conocer el surgimiento y creadores del Balanced ScoreCard. • Identificar los beneficios de implementar un BSC en la empresa. • Conocer y aplicar las 4 perspectivas que se manejan en el BSC. • Conocer el proceso que se lleva a cabo en la implementación de un BSC en la empresa. • Conocer algunos proveedores del BSC en el mercado.

INTRODUCCIÓN • En 1992 Kaplan y Norton de Harvard University revolucionaron la administración de las empresas al introducir un concepto bastante efectivo para alinear a la empresa a través de las estrategias del negocio, a través de objetivos e indicadores tangibles. • El Balance ScoreCard (BSC) es la principal herramienta metodológica que traduce la estrategia en un conjunto de medidas, las cuales proporcionan la estructura necesaria para un sistema de gestión y de comunicación. • El Cuadro de Mando Integral o Balanced Scorecard es un sistema de planificación y gestión estratégica que se utiliza en los negocios, la industria, el gobierno y en las organizaciones sin fines de lucro para alinear las actividades empresariales a la visión y estrategia de la empresa, mejorar la comunicación interna y externa y monitorear el desempeño estratégico de la empresa contra las metas. • El Balanced Scorecard es un sistema de gestión (no sólo un sistema de medición) que permite a las empresas clarificar su visión y estrategia y traducirlas en acción.

BENEFICIOS • El BSC trae consigo una serie de resultados que favorecen la administración de la empresa, pero para que sea efectivo es necesario implementar la metodología y la aplicación para monitorear, y analizar los indicadores obtenidos del análisis. • Algunos beneficios son: • Alineación de los empleados hacia la visión de la empresa. • Comunicación hacia todo el personal de los objetivos y su cumplimiento. • Redefinición de la estrategia con base a resultados. • Traducción de la visión y estrategias en acción. • Favorece en el presente la creación de valor futuro. • Integración de información de diversas áreas de negocio. • Capacidad de análisis. • Mejoría en los indicadores financieros. • Desarrollo laboral de los promotores del proyecto.

FACTORES DE RIESGO • El BSC además de beneficios trae consigo una serie de factores de riesgo que podrían hacer que la gestión del BSC no sea exitoso como por ejemplo: • Falta de compromiso de la Dirección • Falta de continuidad en el proceso. • Mantener el BSC en la Dirección y no darlo a conocer en todos los niveles. • Proceso de desarrollo demasiado largo. • Contratar consultores sin o con poca experiencia. • Introducir el BSC sólo para obtener los incentivos económicos.

ELEMENTOS DEUN BSC • Misión, Visión y Valores. • Perspectivas. • Objetivos estratégicos. • Mapas estratégicos. • Indicadores y sus metas. • Iniciativas estratégicas. • Responsables y recursos. • Planes y presupuestos.

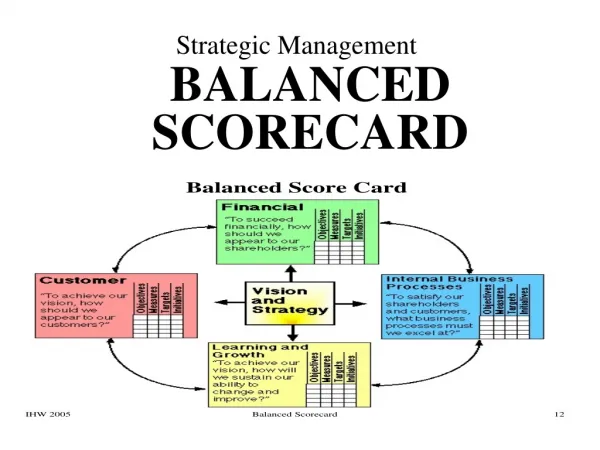

Perspectiva Financiera Objetivos Medidas Metas Iniciativas PERSPECTIVASBSC • El BSC nos sugiere que podemos ver a la empresa desde cuatro perspectivas • P Financiera. • P del Cliente. • P. Interna o de Proceso de negocio. • P. de Aprendizaje. • Desarrollando Objetivos, Medidas, Metas e Iniciativas para cada una de ellas como se muestra en el siguiente cuadro:

Para lograr Nuestra visión Para tener éxito Financiero Para satisfacer A nuestros Accionistas y clientes Para lograr Nuestra misión PERSPECTIVASBSC

PERSPECTIVAFINANCIERA • Aunque las medidas financieras no deben de ser las únicas, tampoco deben despreciarse. • La información precisa y actualizada sobre el desempeño financiero siempre será una prioridad. • A las medidas tradicionales financieras como ganancias, crecimiento en las ventas, etc.; talvez se deban de agregar algunas más como riesgo y costo beneficio. • Las medidas puramente financieras se enfocan en el punto de vista de los accionistas, y suelen ser siempre acorto plazo por las grandes variaciones que existen en el mercado. • Los indicadores clave para evaluar el éxito o fracaso de la estrategia son: • La rentabilidad de la inversión (ROI) • El valor para los accionistas • El crecimiento de los ingresos • El costo por unidad ¿Qué debemos hacer para satisfacer las expectativas de nuestros accionistas?

PERSPECTIVA DEL CLIENTE • Esta perspectiva nos habla de cómo ve el cliente a la empresa, y que debe de hacer la empresa para mantenerlo como cliente. • Si el cliente no está satisfecho, aún cuando las finanzas estén marchando bien, es un fuerte indicativo de problemas en el futuro. • La perspectiva del cliente es un reflejo del mercado en el cual se está compitiendo. • Nos brinda información importante para generar, adquirir, retener y satisfacer a los clientes, rentabilidad, etc. • "La perspectiva del cliente permite a los directivos de unidades de negocio articular la estrategia de cliente basada en el mercado, que proporcionará unos rendimientos financieros futuros de categoría superior categoría superior." (Kaplan & Norton). “La perspectiva del cliente permite a los directivos de unidades de negocios, articular la estrategia de cliente basada en el mercado, que proporcionará unos rendimientos financieros futuros de categoría superior” (Kaplan & Norton). ¿Qué debemos hacer para satisfacer las necesidades de nuestros clientes?

PERSPECTIVA INTERNA O DE PROCESO DE NEGOCIO • Para poder alcanzar los objetivos de clientes y financieros es necesario realizar ciertos procesos que dan vida a la empresa. • Estos procesos son identificados por los directivos y ponen especial atención para que se lleven de una forma perfecta. • Esta perspectiva permite ver cuales son los procesos internos que la empresa debe mejorar para lograr sus objetivos. • En este punto debemos preguntarnos: “Para satisfacer a los accionistas y clientes” ¿En que procesos de negocios debemos ser excelentes Para satisfacer esas necesidades?

PERSPECTIVA DE APRENDIZAJE • Esta perspectiva nos habla de cómo puede la empresa seguir mejorando para crear valor en el futuro. • En esta perspectiva se identifica la infraestructura necesaria para crear valor a largo plazo. • Hay que lograr formación y crecimiento en tres áreas: • Personas • Sistemas y • Clima organizacional. • Esta perspectiva normalmente es intangible e incluye aspectos como: • Entrenamiento a los empleados • Software o desarrollo • Máquinas e instalaciones • Tecnología, etc. ¿Qué aspectos son críticos para poder Mantener esa excelencia?

PROCESODEL BSC • El proceso del Balanced Scorecard incluye las siguientes determinaciones: • Objetivos que se desean alcanzar. • Mediciones o parámetros observables, que midan el progreso hacia el alcance de los objetivos. • Metas, o el valor específico de la medición que queremos alcanzar. • Iniciativas, proyectos o programas que se iniciarán para lograr alcanzar esas metas.

EJEMPLODEL BSC • Se incluyen algunos ejemplos: • Objetivos que se desean alcanzar. • TENER UN CRECIMIENTO RENTABLE. • Mediciones o parámetros observables, que midan el progreso hacia el alcance de los objetivos. • CRECIMIENTO EN EL MÁRGEN NETO. • Metas, o el valor específico de la medición que queremos alcanzar. • SE REQUIRE ALCANZAR UN CRECIMIENTO DEL 5%. • Iniciativas, proyectos o programas que se iniciarán para lograr alcanzar esas metas. • SE AMPLIARÁ LA GRAMA DE PRODUCTOS. • Lo anterior se repite con tantos objetivos sea necesario, las mediciones necesarias para cada objetivo y tantas iniciativas como sean necesarias.

VISIÓN MISIÓN INDICADORES MEDICIONES OBJETIVOS ESTRATÉGICOS BSC NO SE PUEDE GERENCIAR LO QUE NO SE PUEDE MEDIR. El BSC traduce la VISIÓN, MISIÓN y OBJETIVOS ESTRATÉGICOS en INDICADORES / MEDICIONES del desempeño de la Empresa.

SOLUCIONESDEL BSC ESTAS SON ALGUNAS SOLUCIONES DE BSC EN EL MERCADO • CORVU BSC Solutions: http://www.corvu.com • Panorama PBVIEWS: http://www.pbviews.com • Visión Consultores: http:www.vision-software.com • Oracle BSC: www.oracle.com (antes Dynacard) • Gentia:www.gentia.com • Comshare: http://www.comshare.com/index.html • SAP: http://www.sap.com/sem • QPR ScoreCard: http://www.qpr-tools.com/index.html • SAS Institute: CFO Vision Software, www.sas.com • Alacrity: Alacrity Results Manager, www.alacrity.com

EJEMPLOS BALANCED SCORECARD

CONCLUSIONES • El Balanced Scorecard BSC es una metodología que ayuda a la traducir la estrategia y visión de la empresa en acciones concretas que nos llevan a un correcto seguimiento del desempeño. • Permite identificar el estatus de las metas a cumplir, haciendo que la toma de decisiones sea menos complicada. • El BSC ayudar a dar seguimiento a los objetivos de la empresa y administra una ruta a seguir para lograr la visión de la empresa. • El BSC debe de ser un instrumento que simplifique y mejore la planificación y la gestión a través de una clarificación del modelo de negocio y priorizar lo importante.