BALANCED SCORECARD

BALANCED SCORECARD. JOSE ANTONIO GALLARDO. BALANCED SCORECARD (BSC) Y SUS ELEMENTOS CLAVE. BALANCED SCORECARD CUADRO DE MANDO INTEGRAL. BSC / CMI. M etodología para la implantación de

BALANCED SCORECARD

E N D

Presentation Transcript

BALANCED SCORECARD JOSE ANTONIO GALLARDO

BALANCED SCORECARD (BSC) Y SUS ELEMENTOS CLAVE BALANCED SCORECARD CUADRO DE MANDO INTEGRAL BSC / CMI Metodología para la implantación de las estrategias en cualquier organización, en la que se formulan y ejecutan planes con un concepto integral y balanceado para el logro de los objetivos.

Imagínese que entra en la cabina del piloto de un moderno avión a reacción, y ve que allí hay un único instrumento. ¿Qué pensaría Vd. Con respecto a viajar en ese avión, después de haber tenido la siguiente conversación con el piloto?. • P: Me sorprende ver que maneja Vd. El avión con la ayuda de un solo instrumento . ¿ Qué es lo que mide? • R: La velocidad aérea. En este vuelo, voy a trabajar sobre la velocidad en el espacio. • P. Bien. La velocidad aérea parece importante. Pero, ¿Qué pasa con la altura? ¿No le ayudaría un altímetro? • R. Durante los últimos vuelos trabajé sobre la altitud y soy bastante bueno con ella. Ahora he de concentrarme en una adecuada velocidad en el aire. • P. Pero me acabo de dar cuenta de que ni siquiera tiene un indicador de combustible. ¿No sería útil tener uno?. • R. Tiene razón; el combustible es importante, pero no puedo concentrarme en hacer muchas cosas bien al mismo tiempo. Por lo tanto, en este vuelo me voy a centrar en la velocidad aérea. Una vez que consiga sobresalir tanto en velocidad como en la altura, tengo la intención de centrarme en los siguientes vuelos, en el consumo de combustible. • ¿ Se subiría Ud. a bordo de ese avión?.

¿ COMO SABE SI SU EMPRESA ESTÁ AVANZANDO EN LA IMPLEMENTACIÓN DE LA ESTREGIA PLANTEADA?

INDICE • Caso de Heineken España. • Antecedentes. • Modelo de Kaplan y Norton. • ¿Qué es? ¿ Qué hace? ¿ Para qué? ¿ Qué debe permitir?. • Planteamiento Estratégico. • Dificultades encontradas en la implementación.

INDICE • Formulación y Planteamiento • La organización y su entorno. • Cuadro de mando. Procesos. Pasos. • Indicadores. Mapa Estratégico. Diagrama Causa-Efecto. • Sistemas de Información. Dinamic Scoredcard. • Implantación y las 4 Barreras.

PROCESO • CASO DE HEINEKEN ESPAÑA.

ANTECEDENTES • ¿CONTABILIDAD DE GESTIÓN TRADICIONAL? • ENTORNOS ESTABLES, ESCASA COMPETENCIA, ESTRUCTURAS JERARQUICAS Y PRODUCTOS CICLO DE VIDA LARGO. • ENTORNOS MÁS GLOBALES Y DINAMICOS, LA COMPETENCIA ES CADA VEZ MÁS INTENSA. • PRODUCTOS CON CICLO DE VIDA CORTO, SATISFACCIÓN DEL CLIENTE, INNOVACIÓN, CALIDAD, PRODUCTIVIDAD Y EL PLAZO DE ENTREGA.

Foro 2008 Balance Scorecard. • http://www.youtube.com/watch?v=5teVRUD02W4 • http://www.youtube.com/watch?v=_A02vKgE4NQ

BSC: una metodología para la Gerencia con sentido Estratégico Una metodología de Gerencia Estratégica debe permitir: • Focalización y Comunicación de la Estrategia • Evaluación de Validez de la Estrategia • Evaluación del Logro de la Estrategia • Control de Gestión Estratégica

PLANEAMIENTO ESTRATÉGICO Es el proceso mediante el cual quienes toman decisiones en una organización obtienen, procesan y analizan información pertinente, interna y externa, con el fin de evaluar la situación presente de la empresa, así como su nivel de competitividad con el propósito de anticipar y decidir sobre el direccionamiento de la institución hacia el futuro.

9 DE CADA 10 PLANES ESTRATEGICOS MUY BIEN FORMULADOS ACABAN FRACASANDO CUANDO SE LLEVAN A LA PRÁCTICA.

DIFICULTADES ENCONTRADAS EN LA IMPLEMENTACIÓN Insuficiente involucración gerencial en la implementación estratégica. 85% equipos directivos dedica < 1 hora mensual a discutir la estrategia 60% de las empresas no vincula los presupuestos a la estrategia. Insuficientes incentivos al personal Vínculos entre estrategia y presupuesto Insuficiente comunicación de la visión 75% de las empresas no tienen incentivos relacionados con la estrategia Solo 5% de los empleados conoce y comprende la estrategia

LA ORGANIZACIÓN Y SU ENTORNO Competencia Variable Socio-cultural Variable Tecnológica Empleados ORGANIZACIÓN Accionistas-Directivos Clientes Proveedores Variable Económica Variable Político Legal Regulación/Estado

DIAGNÓSTICO SITUACIONAL ANÁLISIS INTERNO ANÁLISIS EXTERNO FORTALEZAS Y DEBILIDADES OPORTUNIDADES Y AMENAZAS

VISIÓN MISIÓN OBJETIVOS ESTRATEGICOS • !! NO SE PUEDE GERENCIAR LO QUE NO SE PUEDE MEDIR¡¡ Conjunto de indicadores/ Mediciones El CMI traduce la Visión y Objetivos en Indicadores/Mediciones del desempeño de la organización

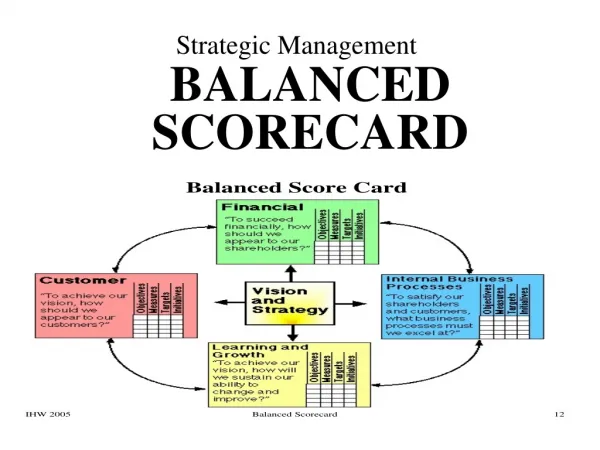

CUADRO DE MANDO • FINANZAS. • OBJETIVOS • INDICADORES • CLIENTES • OBJETIVOS • INDICADORES • PROCESOS INTERNOS • OBJETIVOS • INDICADORES VISIÓN Y ESTRATEGÍA • FORMACIÓN & INNOVACIÓN • OBJETIVOS • INDICADORES

PERSPECTIVA FINANCIERA • Rentabilidad • Crecimiento • Valor a los Accionistas “Para tener éxito financiero ¿cómo deberíamos aparecer ante nuestros accionistas?” PERSPECTIVA DEL CLIENTE “Para alcanzar nuestra visión, ¿cómo deberíamos aparecer ante nuestros clientes?” • Precio • Servicio • Calidad Balanced Scorecard PROYECTO: BALANCED SCORECARD PERSPECTIVA PROCESOS INTERNOS “Para satisfacer a nuestros accionistas y clientes, ¿en qué procesos debemos ser excelentes?” • Tiempo de respuesta • Productividad • Costo/Ingreso APRENDIZAJE Y CRECIMIENTO “Para alcanzar nuestra visión, ¿cómo debe aprender y mejorar nuestra organización?” • Transformación • Innovación • Aprendizaje Continuo • Talento.

CLARIFICAR Y TRADUCIR LA VISIÓN Y LA ESTRATEGIA COMUNICACIÓN FORMACIÓN Y FEED-BACK ESTRATEGICO CUADRO DE MANDO INTEGRAL PLANIFICACIÓN Y ESTABLECIMIENTO DE OBJETIVOS

CLARIFICAR Y TRADUCIR LA VISIÓN Y LA ESTRATEGIA • TRADUCIR LA ESTRATEGIA EN OBJETIVOS ESPECIFICOS. • CLARIFICA LA VISIÓN, LOS OBJETIVOS ESTRATEGICOS E INDENTIFICA INDUCTORES. • OBTENER EL CONCENSO, MODELO COMPARTIDO DEL NEGOCIO. • OBJETIVOS DEL CMI RESPONSABILIDAD CONJUNTA DEL EQUIPO.

COMUNICACIÓN • COMUNICAR LOS OBJETIVOS CRITICOS. • ESTABLECIMIENTO DE OBJETIVOS LOCALES. • COMPRENDER CLARAMENTE LA RELACIÓN ENTRE OBJETIVOS LOCALES Y LOS ESTRATEGICOS DE LA EMPRESA.

PLANIFICACIÓN, ESTABLECIMIENTO DE OBJETIVOS Y ALINEACIÓN ESTRATÉGIAS. • ESTABLECIMIENTO DE OBJETIVOS. • ALINEACIÓN DE INICIATIVAS ESTRATEGICAS. • ASIGNACIÓN DE RECURSOS NECESARIOS. • ESTABLECIMIENTO DE METAS A CORTO PLAZO.

AUMENTAR EL FEEDBACK Y LA FORMACIÓN ESTRATEGICA • ARTICULA LA VISIÓN COMPARTIDA. • PROPORCIONAR FEEDBACK ESTRATEGICO. • FACILITAR LA FORMACIÓN Y LA REVISIÓN DE LA ESTRATEGÍA. • ARTICULA LOS PROCESOS DE CAMBIO.

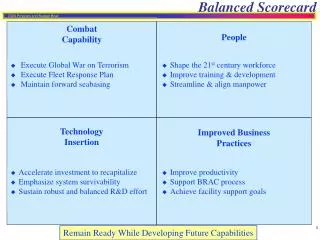

INDICADORES PENSAR EN ALGUNOS • FINANCIEROS • CLIENTES. • PROCESOS. • RECURSOS HUMANOS.

Indicadores financieros: Rendimientos sobre la inversión. Rentabilidad. Mix de ingresos/ crecimiento. Coste de reducción de la rentabilidad. Dividendo por Acción. Beneficio por Acción. PER: Valor acciones bolsa por Bº después de impuestos. Bº Neto antes impuestos. INDICADORES MÁS COMUNES

INDICADORES MÁS COMUNES • Indicadores mercado/clientes. • Cuota de mercado. • Adquisición de clientes. • Retención de clientes. • Rentabilidad de clientes. • Satisfacción de clientes

INDICADORES MÁS COMUNES • Indicadores de innovación/personas. • Satisfacción empleados. • Retención empleados. • Productividad empleados. • Índice de Competencia Técnica. • Gasto medio de formación por empleado. • Horas de formación por empleado. • Nivel de absentismo. • Nivel de sugerencias.

INDICADORES MÁS COMUNES • Indicadores de procesos: Relacionados con la calidad, el coste, el tiempo y actuación. • Índice de devoluciones. • Eficacia del ciclo de fabricación= Tiempo de proceso/ Tiempo proceso efectivo. • Tiempo proceso efectivo= Tiempo proceso+Tiempo inspección+ Tiempo transporte+ Tiempo almacenaje. • Tasas de defectos en el proceso. • Innovación= Gastos en I+D/ Gastos de producción. • Negocio generado por nuevos productos= Volumen del año en curso generado por Volumen total de negocio.

INDICADORES EMPRESA FARMACEUTICA • CLIENTES/ VENTAS. • PROCESO/ I+D+I, FABRICACIÓN. • RECURSOS HUMANOS.

SISTEMAS DE INFORMACIÓN PARA LA TOMA DE DECISIONES GERENCIALES

SISTEMA DE INFORMACIÓN GERENCIAL EL SISTEMA DE INFORMACIÓN GERENCIAL (SIG) ESTÁ PLANEADO PARA RECOLECTAR, ALMACENAR Y DIVULGAR INFORMACIÓN DE MODO QUE LOS GERENTES INVOLUCRADOS PUEDAN TOMAR DECISIONES. (PLANEACIÓN Y CONTROL) VENTAS PUBLICIDAD COSTOS Y PRESUPUESTOS LOGÍSTICA DESEMPEÑO DEL PERSONAL

DYNAMIC SCORECARD FUSIÓN DE LA DINÁMICA DE SISTEMAS CON EL BALANCED SCORECARD. EL OBJETIVO DE APLICAR ESTE CONCEPTO NO ES SÓLO EL DE REPRESENTAR LAS RELACIONES CAUSA – EFECTO DE UN MAPA ESTRATÉGICO SINO EL DE SIMULAR EN FUNCIÓN DE INDICADORES LA VERSATILIDAD E INTEGRACIÓN DE LAS DIVERSAS VARIABLES COMPROMETIDAS EN LA ESTRATEGIA ASUMIDA POR LA ORGANIZACIÓN.

BALANCE SCORCARD • MODELO DE SOFTWARE DE BSC • http://www.youtube.com/watch?v=hLhfE_2ydJk. • Modelo de construcción del BSC. • http://www.shareit.com/demoreg.html?id=9382503&k=14db5cc1&l=4

LA IMPLANTACIÓN DEL CMI C.M.I.

LAS 4 BARRERAS PARA LA IMPLANTACIÓN DE LA ESTRATEGIA Visión y estrategia no procesable Estrategia y Visión Estrategia no vinculada A los objetivos individuales, Del equipo y del departamento Feedback que es táctico, no estratégico Estrategia y Visión Incentivos y objetivos personales Presupuesto Plan financiero y asignación de capital Estrategia no vinculada A la asignación de recursos