Download

1 / 13

170 likes | 712 Vues

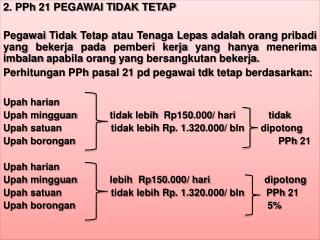

2. PPh 21 PEGAWAI TIDAK TETAP Pegawai Tidak Tetap atau Tenaga Lepas adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang yang bersangkutan bekerja . Perhitungan PPh pasal 21 pd pegawai tdk tetap berdasarkan : Upah harian

E N D

2. PPh 21 PEGAWAI TIDAK TETAP PegawaiTidakTetapatauTenagaLepasadalahorangpribadi yang bekerjapadapemberikerja yang hanyamenerimaimbalanapabilaorang yang bersangkutanbekerja. PerhitunganPPhpasal 21 pd pegawaitdktetapberdasarkan: Upahharian Upahmingguantidaklebih Rp150.000/ haritidak UpahsatuantidaklebihRp. 1.320.000/ blndipotong UpahboronganPPh 21 Upahharian Upahmingguanlebih Rp150.000/ haridipotong UpahsatuantidaklebihRp. 1.320.000/ blnPPh 21 Upahborongan 5%

a. PPhpasal 21 UpahHarian: Upahharianadalahupah yang dibayarkanatasdasarharikerja Upahmingguanadalahuapah yang dibayarkanseccaramingguan Contoh 1 : Budi tdkmenikahbekerjapada PT. X, menerimaupahsebesarRp. 160.000,- per hari PerhitunganPPhpasal 21 : UpahseharidiatasRp. 150.000 adalah Rp. 160.000 – Rp. 150.000,- = Rp. 10.000,- PPhpasal 21 harian = 5% x Rp. 10.000,- =Rp. 500,-

b. PPhpasal 21 UpahSatuan: Upahsatuanadalahupah yang dibayarkanatasdasarbanyaknyasatuanproduk yang dihasilkan. Contoh 2 : Fanditidakmenikah, karyawanygbekerjasebagaiperakit TV pada PT. X, menerimaupahberdasarkan unit produk yang dihasilkanyaitusebesarRp. 100.000 per buah TV. Dalam 1 minggudihasilakansebanyak 12 buah TV denganupahRp. 1.200.000,-. PerhitunganPPhpasal 21 : UpahsehariadalahRp. 1.200.000 : 6 = Rp. 200.000,- UpahdiatasRp. 150.000 sehari : Rp. 200.000 – Rp. 150.000,- = Rp. 50.000,- Upahmingguanterutangpajak 6 x Rp. 50.000,- = Rp. 300.000,- PPhpasal 21 (mingguan) = 5% x Rp. 300.000,- =Rp. 15.000,-

c. PPhpasal 21 UpahBorongan: Upahboronganadalahupah yang dibayarkanatasdasarpenyelesaianpekerjaan. Contoh 3 : EndimengerjakandekorasisebuahrumahdenganupahborongansebesarRp. 350.000,- pekerjaandiselesaikandalam 2 hari. PerhitunganPPhpasal 21 : UpahborongansehariadalahRp. 350.000 : 2 = Rp. 175.000,- UpahdiatasRp. 150.000 sehari : Rp. 175.000 – Rp. 150.000,- = Rp. 25.000,- Upahboronganterutangpajak 2 x Rp. 25.000,- = Rp. 50.000,- PPhpasal 21 = 5% x Rp. 50.000,- =Rp. 2.500,-

d. PPhpasal 21 UpahHarian/ Satuan/Borongandibayarbulanan JikaUpahHarian/ Satuan/Borongandibayarbulanan, maka PTKP yang dapatdikurangkanadalah PTKP sebenarnyadaripenerimapenghasilanybs. Contoh 4 : Gesangtelahmenikahtapiblmpunyaanak, bekerjapadaperusahaanelektronikatasdasarupahharianygdibayarkansecarabulanan. Dalambulan April 2000 Gesanghanyabekerja 20 harikerjadenganupahsehariRp. 75.000,- Upah April 2000= 20 x Rp. 75.000,- = Rp. 1.500.000,- Penghasilan nett0 setahun 12 xRp. 1.500.000 = Rp. 18.000.000,- PTKP (K/0) adalahsebesar = Rp. 17.160.000,- Penghasilankenapajak = Rp. 840.000,- PPhpasal 21 setahunadalah 5%xRp.840.000 = Rp. 42.000,- PPhpasal 21 sebulanadalahRp. 42.000,- : 12 = Rp. 3.500,-

3. PPhPasal 21 PENERIMA PENSIUN Penerimapensiunadalahorangpribadiatauahliwarisnya yang menerimaimbalanuntukpekerjaan yang dilakukandimasa yang lalu, termasuhorangpribadiatauahliwarisnya yang menerimatunjanganharitua (THT) PerhitunganPPhPasal 21 AtasPenerimaPensiun PPhpasal 21 = (PenghasilanNeto – PTKP) x Tarifpasal 17 UU PPh

Contoh 5 Mustofa yang berstatuskawindanmempunyaiseoranganak , menerimapensiun yang dibayarkansetiapbulansebesarRp. 3.500.000,- 1. PensiunsebulanRp. 3.500.000,- Pengurangan: 2. Biayapensiun 5% x Rp. 3.500.000,- Rp. 175.000,- PenghasilannetosebulanRp. 3.325.000,- Penghasilannetodisetahunkan 12 bulan x Rp. 3.325.000 Rp. 39.900.000,- PTKP (K/1) Rp. 18.480.000,- PenghasilankenapajakRp. 21.420.000,- PPh21 setahun 5% x Rp. 21.420.000,- = Rp. 1.071.000,- PPh 21 sebulanRp. 21.420.000,- : 12 =Rp. 89.250,-

PPH PASAL 21 ATAS : • UANG PESANGON, • TEBUSAN PENSIUN, • TUNJANGAN HARI TUA DAN, • JAMINAN HARI TUA YANG DITERIMA SEKALIGUS PERHITUNGAN PPH PASAL 21 YANG BESARNYA ADALAH:

CONTOH -6 KINO TELAH BEKERJA PADA PT. RINJANI SELAMA 10 TAHUN. PADA BULAN APRIL 2009, IA BERHENTI BEKERJA DAN MENERIMA PESANGON SEBESAR RP. 100.000.000,- PENGHASILAN BRUTO RP. 100.000.000,- DIKECUALIKAN DARI PEMOTONGAN RP. 25.000.000,- PENGHASILAN KENA PAJAK RP. 75.000.000,- PPH PASAL 21 TERHUTANG : 5% x RP. 25.000.000,- RP. 1.250.000,- 15% x RP. 50.000.000,- RP. 7.500.000,- JUMLAH RP. 8.750.000,-

4. PPH Pasal21 BUKAN PEGAWAI Bukanpegawaiadalahperseoranganbukanpegawai, baiksebagaitenagaahliatausebagaipemberijasa, yang dilakukanatassuatukegiatanpadawajibpajak. Seperti : badanpemerintah, swasta, organisasitermasukinternasional, orangpribadi, danlainnya, yangmendapatkanimbalanberupapenghasilanbagiperorangantsb. Penghasillan yang diterimaBukanPegawaitsbdapatberupa: • Honorarium • Hadiah

PPhPasal 21 Honorarium Honorarium yang diterimatenagaahli (Pengacara, Dokter,konsultan, Notarisdsb) Dikenakan PPH pasal 21 sesuaitarifpasal 17 UU PPH dari 50% penghasilannetto CONTOH 7: IR. AndisebagaiseorangArsitek, padabulanAgustus 2009 menerima honorarium sebesarRp. 100.000.000,- dari PT. Tiga Construction sebagaiimbalanjasateknik yang diilakukannya. PerhitunganPPhPasal 21 : 5% x 50%X RP. 100.000.000,- = RP. 2.500.000,-

b. PPhPasal 21 HADIAH Hadian yang dikenakanPPhPasal 21 antara lain : • HadianPerlombaan(Olah raga, Kesenian, dll) • HadianPrestasi( Prestasiataspenjualan, prestasipenemuan) • HadiahPekerjaan (berkaitandgnpekerjaan) PPH Pasal 21 Dihitung Dari JumlahBruto (BerdasarkanLapisanPenghasilan 5%, 15% Dst)

Contoh 8 Rindangseorangpetenisprofesionalmenjuaraiturnamentenis Indonesia terbukadanmemperolehhadiahsebesarRp. 60.000.000,- PPhPasal 21 yang terhutang : 5% x Rp. 50.000.000,- = Rp. 2.500.000,- 15% x Rp. 10.000.000,- = Rp. 1.500.000,- Jumlahterutang = Rp. 4.000.000,-

![[ Ru (H)(H 2 )(PPh 2 CH 2 CH 2 PPh 2 ) 2 ] +](https://cdn2.slideserve.com/3881114/ru-h-h-2-pph-2-ch-2-ch-2-pph-2-2-dt.jpg)