Download

1 / 16

210 likes | 542 Vues

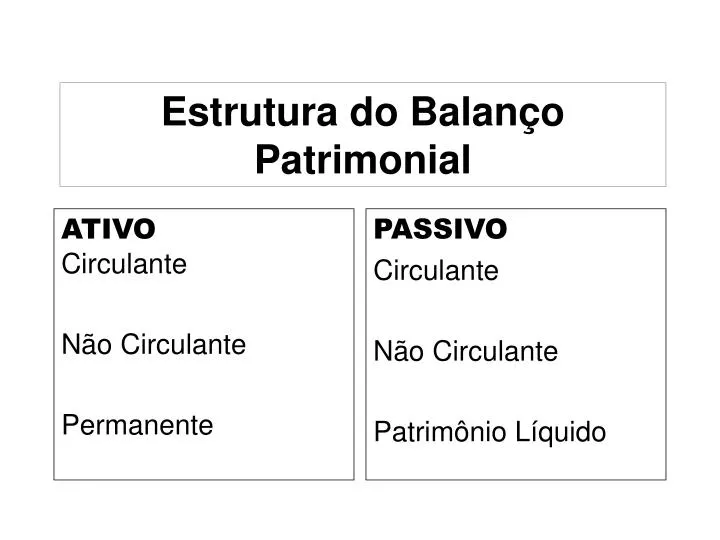

Estrutura do Balanço Patrimonial. PASSIVO Circulante Não Circulante Patrimônio Líquido. ATIVO Circulante Não Circulante Permanente. Visão sintética do Balanço. PASSIVO Circulante: obrigações que serão liquidadas antes de 1 ano Não Circulante: obrigações a serem

E N D

Estrutura do Balanço Patrimonial PASSIVO Circulante Não Circulante Patrimônio Líquido ATIVO Circulante Não Circulante Permanente

Visão sintética do Balanço PASSIVO Circulante: obrigações que serão liquidadas antes de 1 ano Não Circulante: obrigações a serem liquidadas após 1 ano Patrimônio Líquido: recursos dos proprietários aplicados na empresa ATIVO Circulante:constantemente em giro Não Circulante: bens e direitos que se transformarão em $ após 1 ano Permanente: bens e direitos que não se destinam a venda

Exercício: Estruture o Balanço Patrimonial, de acordo com os grupos de contas. • Fornecedores = $ 600 • Caixa e Bancos = $ 1.700 • Titulos a receber = $ 1.000 • Empréstimos a pagar = $ 1.000 • Diferido = $ 400 • Lucro do exercicio = $ 300 • Duplicatas a receber (clientes) = $ 1.700 • Contas a pagar = $ 800 • Estoques = $ 700 • Imobilizado = $ 1.000 • Capital social = $ 2.000 • Investimento = $ 600 • Reservas = $ 100

BALANÇO PATRIMONIAL ATIVO PASSIVO Circulante Circulante Disponível (Caixa e Bancos) 600 Duplicatas a Receber (Clientes) 1.700 Estoques 700 Total 3.000 Fornecedores 600 Empréstimos a pagar 1.200 Contas a Pagar 800 Total 2.600 Realiz. L.P. Exig. L.P. Títulos a Receber 1.000 Total 1.000 Empréstimos a Pagar 1.000 Total 1.000 Permanente Patrim. Líquido Investimentos 600 Imobilizado 1.000 Diferido 400 Total 2.000 Capital Social 2.000 Reservas 100 Lucro do Exercício 300 Total 2.400 TOTAL DO ATIVO 6.000 TOTAL DO PASSIVO 6.000

Suponha que: • A empresa tenha realizado a compra de estoques no valor de $ 500 e que este tenha sido pago à vista.

A empresa compra estoques por $ 500 e paga à vista ATIVO PASSIVO Circulante Circulante Disponível (Caixa e Bancos) 100 Duplicatas a Receber (Clientes) 1.700 Estoques 1.200 Total 3.000 Fornecedores 600 Empréstimos a pagar 1200 Contas a Pagar 800 Total 2.600 Realiz. L.P. Exig. L.P. Títulos a Receber 1.000 Total 1.000 Empréstimos a Pagar 1.000 Total 1.000 Permanente Patrim. Líquido Investimentos 600 Imobilizado 1.000 Diferido 400 Total 2.000 Capital Social 2.000 Reservas 100 Lucro do Exercício 300 Total 2.400 TOTAL DO ATIVO 6.000 TOTAL DO PASSIVO 6.000

E se a empresa resolver: • Novamente aumentar seu estoque, mas agora fazendo uma compra no valor de $ 300 e realizando o seu pagamento a prazo.

A empresa compra estoques por $ 300 a prazo ATIVO PASSIVO Circulante Circulante Disponível (Caixa e Bancos) 100 Duplicatas a Receber (Clientes) 1.700 Estoques 1.500 Total 3.300 Fornecedores 900 Empréstimos a pagar 1.200 Contas a Pagar 800 Total 2.900 Realiz. L.P. Exig. L.P. Títulos a Receber 1.000 Total 1.000 Empréstimos a Pagar 1.000 Total 1.000 Permanente Patrim. Líquido Investimentos 600 Imobilizado 1.000 Diferido 400 Total 2.000 Capital Social 2.000 Reservas 100 Lucro do Exercício 300 Total 2.400 TOTAL DO ATIVO 6.300 TOTAL DO PASSIVO 6.300

Algumas Decisões em Relação ao Balanço Patrimonial • Introdução; • Importância do passivo; • Situação financeira • Capital circulante líquido – CCL • Considerações sobre o ativo permanente; • Exemplo de tomada de decisão no balanço patrimonial

Estrutura do Capital • Sabemos que: • Ativo = financiado pelo Terceiros e Próprio • Aplicação de recursos = Origens/ Fontes de recursos • Quanto >Terceiros = maior o endividamento (quantidade de dívida) • Necessário analisar (qualidade da dívida): • Prazo • Custo • Para quem se deve, etc

Capital de Terceiros Pico de endividamento 60% 50% 40% 30% 20% 10% Redução Estacionamento Aumento do Endividamento Endividamento Baixo 1996 1999 1973 1983 1994 Média do Endividamento das Empresas Brasileiras

CAPITAL DE GIRO • Refere-se aos Ativos e Passivos Circulantes (curto prazo) utilizados em função das atividades diárias. • O Capital Circulante Líquido é uma medida de solvência. É o resultado do total dos ativos circulantes menos o total dos passivos circulantes. C.C.L. = ATIVO CIRCULANTE - PASSIVO CIRCULANTE

Circulante - $ 1.000,00 Circulante – $ 600,00 Ativo Passivo CAPITAL CIRCULANTE LÍQUIDO CCL = Ativo Circulante (-) Passivo Circulante CCL = $ 1.000 (-) $ 600 CCL = $ 400 O Capital Circulante Líquido – CCL é conhecido comoCapital de Giro Próprio – CGP ou Capital de Giro Próprio de Curto Prazo.

Ativo Circulante Passivo Circulante CCL Exigível Longo Prazo Realizável Longo Prazo Ativo Permanente Patrimônio Líquido Capital Circulante Líquido ou de Giro CCL = AC - PC

Financiamento do CCL Evolução Ativo Total Passivo $ Ativo Circulante Flutuante Passivo Circulante CCL Fundos Permanentes ou de Longo Prazo Ativo Circulante Permanente Ativo Permanente Tempo

Estratégias de Financiamento de CCL • Risco e Lucratividade são associados ao CCL • A Lucratividade se refere a diferença entre receitas e custos gerados pelos ativos circulantes ou permanentes da empresa • O Risco neste caso se refere à insolvência ou a falta de capacidade de pagamentos