Download

1 / 15

150 likes | 495 Vues

SURAT PEMBERITAHUAN (SPT). PREPAIRED BY : SUNARYO, SE. EMAIL : baduttumin@yahoo.com baduttumin@gmail.com tgsmahasiswaku@gmail.com BLOG’S: www.sunaryo-baduttumin.blogspot.com www.baduttumin.wordpress.com. SURAT PEMBERITAHUAN. PENGERTIAN (MENURUT UU NO.28 TAHUN 2007 PASAL 1 ANGKA 11)

E N D

SURAT PEMBERITAHUAN (SPT) PREPAIRED BY : SUNARYO, SE EMAIL : baduttumin@yahoo.com baduttumin@gmail.com tgsmahasiswaku@gmail.com BLOG’S: www.sunaryo-baduttumin.blogspot.com www.baduttumin.wordpress.com

SURAT PEMBERITAHUAN • PENGERTIAN (MENURUT UU NO.28 TAHUN 2007 PASAL 1 ANGKA 11) SURAT YANG OLEH WAJIB PAJAK DIGUNAKAN UNTUK MELAPORKAN PERHITUNGAN DAN/ATAU PEMBAYARAN PAJAK, OBJEK PAJAK DAN/ATAU BUKAN OBJEK DAN/ATAU HARTA DAN KEWAJIBAN, SESUAI DENGAN KETENTUAN PERATURAN PERUNDANG – UNDANGAN PERPAJAKAN.

FUNGSI SURAT PEMBERITAHUAN • BAGI PENGUSAHA KENA PAJAK SEBAGAI SARANA UNTUK MELAPORKAN DAN MEMPERTANGGUNGJAWABKAN PENGHITUNGAN JUMLAH PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH YANG SEBENARNYA TERUTANG

FUNGSI SURAT PEMBERITAHUAN • BAGI PEMOTONG PAJAK SEBAGAI SARANA MELAPORKAN DAN MEMPERTANGGUNGJAWABKAN PAJAK YANG DIPOTONG ATAU DIPUNGUT DAN DISETORKANNYA

JENIS DAN BENTUK SPT • JENIS MENURUT PERATURAN MENTERI NOMOR 181/PMK 03/2007 • SPT TAHUNAN PAJAK PENGHASILAN, YAITU SPT UNTUK TAHUN PAJAK ATAU BAGIAN PAJAK • SPT MASA, YAITU SPT UNTUK SUATU MASA PAJAK YANG TERDIRI DARI : • SPT MASA PAJAK PENGHASILAN • SPT MASA PAJAK PERTAMBAHAN NILAI • SPT MASA PAJAK PERTAMBAHAN NILAI BAGI PEMUNGUT PAJAK PERTAMBAHAN NILAI

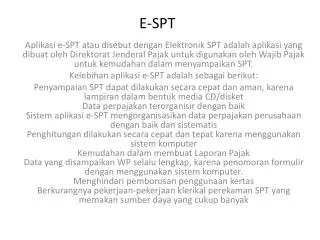

JENIS DAN BENTUK SPT • BENTUK SPT • FORMULIR KERTAS (HANDCOPY) • e-SPT YAITU DATA SPT WAJIB PAJAK DALAM BENTUK ELETKRONIK YANG DIBUAT OLEH WAJIB PAJAK DENGAN MENGGUNAKAN APLIKASI e-SPT YANG DISEDIAKAN OLEH DIREKTORAT JENDERAL

ISI SPT • SPT TAHUNAN PALING SEDIKIT MEMUAT DATA FORMAL: • NAMA, NPWP, ALAMAT WAJIB PAJAK • MASA PAJAK, TAHUN PAJAK YANG BERSANGKUTAN • TANDA TANGAN WAJIB PAJAK ATAU KUASA WAJIB PAJAK

ISI SPT SELAIN DATA FORMAL, BERIKUT DATA MATERIL : • JUMLAH PEREDARAN USAHA • JUMLAH PENGHASILAN, TERMASUK YANG BUKAN OBJEK PAJAK • JUMLAH PENGHASILAN KENA PAJAK • PAJAK TERUTANG • KREDIT PAJAK • KEKURANGAN ATAU KELEBIHAN PAJAK • HARTA DAN KEWAJIBAN • DAN LAIN - LAIN

ISI SPT • SPT MASA SELAIN DATA FORMAL, BERIKUT DATA MATERIL : • JUMLAH OBJEK PAJAK, PAJAK YANG TERUTANG, DAN/ATAU JUMLAH PAJAK DIBAYAR • TANGGAL PEMBAYARAN ATAU PENYETORAN • DATA LAINNYA

PENYAMPAIAN SPT • SECARA LANGSUNG • MELALUI POS DENGAN BUKTI PENGIRIMAN SURAT • CARA LAIN

PENYAMPAIAN SPT • CARA LAIN INI ADALAH : • MELALUI PERUSAHAAN JASA EKSPEDISI ATAU JASA KURIR, DENGAN BUKTI PENGIRIMAN SURAT • e-FILLING MELALUI APPLICATION SERVICE PROVIDER

PERPANJANG JANGKA WAKTU PENYAMPAIAN SPT • BATAS WAKTU PENYAMPAIAN SPT TAHUNAN YAITU : • SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PALING LAMA 3 (TIGA) BULAN SETELAH AKHIR TAHUN PAJAK. • SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PALING LAMA 4 (EMPAT) BULAN SETELAH TAHUN PAJAK

PERPANJANG JANGKA WAKTU PENYAMPAIAN SPT • LAMPIRANNYA : • PERHITUNGAN SEMENTARA PAJAK TERUTANG DALAM 1 TAHUN PAJAK YANG BATAS WAKTU PENYAMPAIAN PAJAK DIPERPANJANG • LAPORAN KEUANGAN SEMENTARA • SURAT SETORAN PAJAK (SSP) SEBAGAI BUKTI PELUNASAN KEKURANGAN PEMBAYARAN PAJAK YANG TERUTANG

PENYAMPAIAN SPT WAJIB PAJAK KRITERIA TERTENTU • WAJIB PAJAK USAHA KECIL, TERDIRI DARI : • WAJIB PAJAK ORANG PRIBADI, MEMENUHI KRITERIA : • WP DALAM NEGERI • MENERIMA PEREDARAN USAHA DARI KEGIATAN USAHA BRUTO TIDAK LEBIH DARI Rp. 600.000.000. • WAJIB PAJAK BADAN, HARUS MEMENUHI KRITERIA : • MODAL WAJIB PAJAK DIMILIKI OLEH WNI SECARA MENYELURUH • PENGHASILAN TIDAK LEBIH DARI Rp. 900.000.000

PENYAMPAIAN SPT WAJIB PAJAK KRITERIA TERTENTU • WAJIB PAJAK DI DAERAH TERTENTU YAITU WAJIB PAJAK YANG TEMPAT TINGGAL, TEMPAT KEDUDUKAN, ATAU TEMPAT KEGIATAN USAHANYA BERLOKASI DI DAERAH TERTENTU YANG DITETAPKAN OLEH DIREKTUR JENDERAL PAJAK