Download

1 / 129

1.29k likes | 1.58k Vues

ANALISI DI BILANCIO Ancona 11/12 Febbraio 2003. Roberto Musso. LA COMUNICAZIONE D’IMPRESA. VISIBILITA’ E TRASPARENZA ELEMENTI FONDAMENTALI PER RICEVERE FIDUCIA E CREDIBILITA’ DAI PROPRI INTERLOCUTORI PER OTTENERE SUCCESSO L’IMPRESA DEVE SAPER FARE E FARLO SAPERE.

E N D

ANALISI DI BILANCIO Ancona 11/12 Febbraio 2003 Roberto Musso

LA COMUNICAZIONE D’IMPRESA • VISIBILITA’ E TRASPARENZA ELEMENTI FONDAMENTALI PER RICEVERE FIDUCIA E CREDIBILITA’ DAI PROPRI INTERLOCUTORI • PER OTTENERE SUCCESSO L’IMPRESA DEVE SAPER FARE E FARLO SAPERE

LA COMUNICAZIONE D’IMPRESA • SAPER FARE DERIVA DALL’EFFICACIA DEL SISTEMA DI GESTIONE • FARLO SAPERE IMPLICA UN’ATTIVITA’ DI COMUNICAZIONE • L’IMPRESA REALIZZA COSI’ UN CONTATTO MAGGIORE E MIGLIORE CON GLI INTERLOCUTORI ESTERNI ED INTERNI

LA COMUNICAZIONE D’IMPRESA • INTERLOCUTORI: • CONFERENTI CAPITALE DI RISCHIO • I FINANZIATORI • CONFERENTI LAVORO E SERVIZI • CLIENTI E FORNITORI • MONDO POLITICO E ASSOCIAZIONI SINDACALI

TRE LIVELLI DI COMUNICAZIONE • LA COMUNICAZIONE COMMERCIALE (visibilità dei prodotti e/o servizi) • LA COMUNICAZIONE ISTITUZIONALE (far conoscere l’impresa ai diversi interlocutori) • LA COMUNICAZIONE ECONOMICO-FINANZIARIA (rendere visibili gli aspetti patrimoniali e reddituali)

BILANCIO COME STRUMENTO DI COMUNICAZIONE ECONOMICO/FINANZIARIA • LA COMUNICAZIONE ECONOMICO FINANZIARIA NON PUO’ ESSERE CONSIDERATA COME OBBLIGO DA ADEMPIERE PASSIVAMENTE, MA UN VEICOLO DI COMUNICAZIONE DA GESTIRE ATTIVAMENTE PER STIMOLARE NEGLI OPERATORI L’INTERESSE NELL’IMPRESA • BILANCIO SEMPRE PIU’ IMPORTANTE PER LA CREAZIONE DELL’IMMAGINE AZIENDALE

PRINCIPIO BASE Clausola del quadro fedele (true and fair view) PRINCIPI GENERALI DI REDAZIONE Continuità Prudenza Competenza Comparabilità Verificabilità Completezza DISPOSIZIONI DI LEGGE IN MATERIA DI REDAZIONE DEL BILANCIO PUBBLICO D’IMPRESA

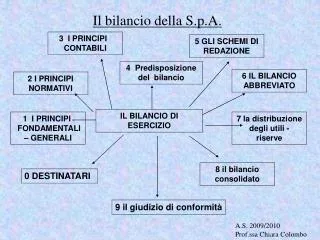

IL BILANCIO PUBBLICO D’IMPRESA: COMPOSIZIONE Composizione del bilancio (prospetti base): stato patrimoniale, conto economico, nota integrativa Documenti complementari, accompagnatori del bilancio: Relazione sulla gestione, relazione dei sindaci, bilanci delle società controllate, prospetto dati essenziali bilancio società collegate, bilancio consolidato (se vi sono controllate), relazione sulla gestione del gruppo, relazione di certificazione su bilancio, relazione semestrale amministratori (se dovuta).

IL BILANCIO PUBBLICO D’IMPRESA: SCHEMI DI PRESENTAZIONE Stato patrimoniale Forma: a sezioni divise e contrapposte Struttura: esposizione delle attività al netto dei corrispondenti fondi rettificativi e separata indicazione di capitale fisso e circolante del patrimonio netto, dei debiti e dei fondi rischi Aggregati significativi: immobilizzazioni e capitale circolante (attivo); patrimonio netto, fondi per rischi e oneri, TFR e debiti (passivo e netto) Tipo di classificazione: prevale il criterio di destinazione economica mentre quello finanziario è parziale Conto economico Forma: scalare Struttura: a costi e ricavi integrali della produzione Aggregati significativi: valore della produzione, costi della produzione Tipo di classificazione: per natura

IL BILANCIO PUBBLICO D’IMPRESA: SCHEMI DI PRESENTAZIONE Nota integrativa Forma: nessuna vincolante Struttura: indicazione di un contenuto obbligatorio minimo e illustrazione di aspetti richiamati da norme specifiche Informazioni significative: illustrazione e motivazione dei criteri di valutazione impiegati, dettagli su singole voci di stato patrimoniale, dettagli su singole voci di conto economico, indicazioni quali quantitative di natura extra-contabile, dati e informazioni la cui illustrazione è rinviata alla nota integrativa da norme specifiche

Il bilancio secondo la IV Direttiva Cee LA STRUTTURA DELL’ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI ATTIVI

A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI OCCORRE INDICARE SEPARATAMENTE LA PARTE DA RICHIAMARE E LA PARTE GIA’ RICHIAMATA AL NETTO DEGLI AMMORTAMENTI; DA DETTAGLIARE NELLA NOTA INTEGRATIVA MATERIALI E IMMATERIALI B) IMMOBILIZZAZIONI ANCHE CREDITI COMMERCIALI E FINANZIARI DI LUNGO PERIODO FINANZIARIE RIMANENZE E CREDITI AL NETTO DELLE SVALUTAZIONI C) ATTIVO CIRCOLANTE OCCORRE SEPARARE LE VOCI SECONDO LA SCADENZA (ENTRO E OLTRE 12 MESI) D) RATEI E RISCONTI ATTIVI OCCORRE INDICARE SEPARATAMENTE RATEI E RISCONTI PLURIENNALI

Il bilancio secondo la IV Direttiva Cee LA STRUTTURA DEL PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI E ONERI C) TRATTAMENTO DI FINE RAPPORTO D) DEBITI E) RATEI E RISCONTI PASSIVI

A) PATRIMONIO NETTO OCCORRE DETTAGLIARE LA SUA COMPOSIZIONE (CAPITALE, RISERVE, UTILI E PERDITE PORTATE A NUOVO, UTILE O PERDITA D’ESERCIZIO) B) FONDI PER RISCHI E ONERI ACCANTONAMENTI PER PERDITE O DEBITI DI NATURA DETERMINATA ED ESISTENZA CERTA O PROBABILE IL CUI AMMONTARE O LA CUI DATA DI SOPRAVVENIENZA SONO INDETERMINATI C) FONDO TFR NON OCCORRE SPECIFICARE L’EVENTUALE QUOTA “A BREVE” D) DEBITI INCLUDE DEBITI SIA COMMERCIALI CHE FINANZIARI; VANNO SEPARATAMENTE INDICATI I DEBITI O LE QUOTE DI DEBITI SCADENTI OLTRE I 12 MESI E) RATEI E RISCONTI PASSIVI OCCORRE INDICARE SEPARATAMENTE RATEI E RISCONTI PLURIENNALI

Il bilancio secondo la IV Direttiva Cee LA STRUTTURA DEL CONTO ECONOMICO A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE A)-B) C) PROVENTI E ONERI FINANZIARI D) RETTIFICHE DI VALORE DELLE ATTIVITA’ FINANZIARIE E) PROVENTI E ONERI STRAORDINARI RISULTATO PRIMA DELLE IMPOSTE A)-B)+/-C)+/-D)+/-E) IMPOSTE SUL REDDITO D’ESERCIZIO UTILE / PERDITA DELL’ESERCIZIO

ANALISI DI BILANCIO Nozione: Studio del bilancio attuato mediante scomposizione dell’unitario sistema del valore, in parti osservabili autonomamente e distintamente Consiste in: - Riclassificare i dati di bilancio - Attuare correlazioni tra valori - Comporre rapporti tra valori - Strutturare serie di valori ed attuare l’analisi

LOGICA E FUNZIONI DELLE ANALISI DI BILANCIO Il BIL è lo strumento con il quale l’impresa comunica ai terzi i risultati gestionali Realtà aziendale Rilevazione della realtà Bilancio Secondo vincoli e convenzioni Il BIL è modello della realtà Terzi Apprezzamento della realtà Analisi di bilancio Ambiente esterno Il BIL è lo strumento tramite il quale i terzi ricercano informazioni ai fini di apprezzamento

ATTIVITA’ 1. CAPITALE IMMOBILIZZATO che si trasformerà in denaro in un periodo di tempo superiore a un anno 2. CAPITALE D’ESERCIZIO O CIRCOLANTE LORDO voci che si trasformeranno in denaro entro un anno CAPITALE INVESTITO PASSIVITA’ 1. CAPITALE PROPRIO proveniente da apporti degli azionisti e riserve 2. PASSIVITA’ CONSOLIDATE voci che si trasformeranno in pagamenti in un periodo superiore all’anno 3. PASSIVITA’ CORRENTI voci che si trasformeranno in pagamenti entro un anno CAPITALE ACQUISITO RICLASSIFICAZIONE DELLO STATO PATRIMONIALE • Liquidità crescente STATO PATRIMONIALE FINANZIARIO

IMPIEGHI FONTI CAPITALE A PIENO RISCHIO CAP. PROPRIO ATTIVITA’ FISSE IMMOBILIZZAZIONI NETTE CAP. PERMANENTE DEBITI A MEDIA-LUNGA SCADENZA CAP. DI TERZI DISPONIBILITA’ NON LIQUIDE CAP. CIRCOL. LORDO LIQUIDITA’ DIFFERITE CAP. CORRENTE DEBITI CORRENTI LIQUIDITA’ IMMEDIATE

RICLASSIFICAZIONE DELLO SP SECONDO IL CRITERIO DI PERTINENZA GESTIONALE ATTIVO = IMPIEGHI PASSIVO = FONTI • Attività operative della gestione corrente • cassa necessaria alla gestione tipica • crediti commerciali • (f.do svalutazione crediti) • crediti comm.li v/ controllate – collegate • magazzino • (f.do svalutazione magazzino) • anticipi a fornitori per materie prime • ratei e risconti attivi • Attività operative extra gestione corrente • immobili, macchinari, impianti • (f.di ammortamento) • anticipi a fornitori per acquisto cespiti • brevetti, marchi ecc. • (f.di ammortamento) • CAP. INVESTITO GESTIONE CARATTER. • Passività operative della gestione corrente • debiti verso fornitori • debiti comm.li v/ controllate – collegate • ratei e risconti passivi • anticipi da clienti • (fondi rischi) • Fondo TFR • Passività estranee alla gestione corrente • debiti verso banche • debiti verso fornitori di impianti • debiti a medio-lungo termine • debiti finanziari verso controllate-collegate • fondo imposte correnti • Patrimonio netto • capitale sociale • riserve • utile (perdita) d’esercizio • Attività delle gestioni accessorie • immobili e terreni civili • (f.di ammortamento) • partecipazioni non strumentali • (fondo svalutazione) CAP. INVESTITO GESTIONE ACCESSORIA CAPITALE INVESTITO TOTALE PASSIVITA’ E PATRIMONIO NETTO

Attività legate alla gestione operativa corrente: liquidità immediate, crediti commerciali verso clienti, controllate e collegate, magazzino, ratei e risconti derivanti da ricavi e costi legati alla gestione corrente Passività legate alla gestione operativa corrente: debiti di fornitura, debiti per imposte e tasse di competenza dell’esercizio, TFR (se non considerato separatamente), debiti a breve termine verso enti previdenziali, ratei e risconti derivanti da costi e ricavi di pertinenza della gestione corrente Attività legate alla gestione caratteristica non corrente: immobili, impianti, macchinari, attrezzature, brevetti, marchi, licenze, avviamento Passività legate alla gestione caratteristica non corrente: debiti verso fornitori impianti, debiti verso erario per imposte di competenza di esercizi precedenti Attività estranee alla gestione caratteristica: immobili civili, terreni, partecipazioni non operative, titoli a reddito fisso e crediti finanziari verso collegate Passività estranee alla gestione caratteristica: mutui, prestiti bancari a breve termine, debiti verso soci e altri finanziatori

SCHEMA DI RICLASSIFICAZIONE A RICAVI NETTI E COSTO DEL VENDUTO RICAVI NETTI DI VENDITA ( al netto di Iva, sconti, abbuoni e imposte di fabbricazione) (COSTO DEL VENDUTO) RISULTATO LORDO (MARGINE LORDO INDUSTRIALE (Spese generali amministrative) (Spese di vendita) RISULTATO OPERATIVO proventi finanziari (oneri finanziari netti – compresa quota Irap) Proventi patrimoniali (Oneri patrimoniali) +/- Proventi e oneri diversi REDDITO ANTE IMPOSTE (Imposte) REDDITO NETTO Gestione caratteristica Gestione non caratteristica

Determinazione del “costo dei prodotti venduti” + Acquisti +/- Variazione rimanenze di materie prime = CONSUMI + Mano d’opera e oneri accessori Costi del personale addetto alla produzione (compresi oneri accessori,TFR e quota Irap) + Costi generali industriali Costi per trasporti, per energia elettrica, per lavorazioni esterne, manutenzioni, consulenze tecniche, canoni leasing impianti industriali ecc. + Ammortamenti industriali +/- Variazione rimanenze di semilavorati - Incrementi di immobilizzazioni per lavori interni = COSTO DEI PRODOTTI FINITI +/- Variazione rimanenze prodotti finiti = COSTO DEI PRODOTTI VENDUTI

SCHEMA DI RICLASSIFICAZIONE A VALORE DELLA PRODUZIONE E VALORE AGGIUNTO • RICAVI NETTI DELLA GESTIONE CARATTERISTICA • +/- Variazione rimanenze prodotti finiti e semilavorati • + Costi capitalizzati produzioni interne • = PRODOTTO DI ESERCIZIO (interno lordo) • Consumi materie prime (acquisti +/- variazioni rimanenze materie) • Spese per prestazioni servizi (industriali, commerciali, amministrativi) • + Costi capitalizzati per prestazioni di servizi • - Altri costi esterni • = VALORE AGGIUNTO • Costo del lavoro • Accantonamento fondo TFR • = MARGINE OPERATIVO LORDO • Accantonamenti (rischi, imposte, svalutazione crediti) • Ammortamenti • =MARGINE OPERATIVO NETTO (REDDITO OPERATIVO)

SCHEMA DI RICLASSIFICAZIONE A VALORE DELLA PRODUZIONE E VALORE AGGIUNTO(Gestione extra-caratteristica) • MARGINE OPERATIVO NETTO • (Esprime l’entità della ricchezza residua che resta all’impresa dopo la remunerazione dei fattori produttivi impiegati nella gestione tipica, il risultato economico della gestione caratteristica, il risultato delle operazioni di acquisto, produzione, ammin-istrazione e vendita della gestione tipica) • + Proventi finanziari • Oneri finanziari • = UTILE CORRENTE • Oneri patrimoniali • + Proventi patrimoniali • +/- Oneri e proventi straordinari • =REDDITO ANTE IMPOSTE • Imposte nette • = RISULTATO D’ESERCIZIO

IL VALORE DELLA PRODUZIONE E IL VALORE AGGIUNTO VALORE DELLA PRODUZIONE = Ricchezza creata dall’azienda nel corso dell’esercizio PRODOTTO DI ESERCIZIO = Entità complessiva della ricchezza creata dall’azienda al lordo dei fattori che hanno concorso alla sua realizzazione VALORE AGGIUNTO = Entità complessiva della ricchezza creata dall’azienda al netto dei fattori che hanno concorso alla sua realizzazione LA GESTIONE EXTRA-CARATTERISTICA La scissione tra componenti di reddito tipiche e atipiche è diretta a favorire l’analisi della redditività aziendale, focalizzando l’interpretazione dei molteplici fattori che la determinano a livello di singole fasi di attività sia caratteristica (acquisto, produzione, amministrazione, vendita, direzione, ricerca) sia extra-caratteristica (gestione finanziaria, accessoria, straordinaria e fiscale).

SCHEMA A RICAVI NETTI E MARGINE DI CONTRIBUZIONE RICAVI DI VENDITA (resi,sconti, trasporti per vendite, provvigioni) COSTI COMMERCIALI VARIABILI RICAVI NETTI +/- variazione magazzino materie prime (acquisti di beni) TOTALE CONSUMI (costo lavoro variabile, lavorazioni esterne, forza motrice) COSTO VARIABILE INDUSTRIALE DEL PRODOTTO +/- variazione magazzino semilavorati e prodotti finiti COSTO VARIABILE INDUSTRIALE DEL VENDUTO MARGINE DI CONTRIBUZIONE (costo del lavoro fisso, costi fissi di produzione, spese generali e amministrative, costi commerciali fissi, ammortamenti) TOTALE COSTI FISSI REDDITO OPERATIVO GESTIONE CARATTERISTICA +/- costi e ricavi della gestione complementare REDDITO OPERATIVO AZIENDALE proventi finanziari (oneri finanziari) SALDO GESTIONE FINANZIARIA REDDITO DI COMPETENZA +/- costi e ricavi della gestione straordinaria REDDITO ANTE IMPOSTE (gestione fiscale) REDDITO NETTO

Riclassificazione a costi fissi e costi variabili Obiettivi • Individuare la struttura dei costi fissi e dei costi che dipendono dal volume della produzione (costi variabili); Vantaggi • Fornisce indicazioni utili per misurare il grado di rischio operativo Limiti • Non consente di separare funzionalmente le singole classi di costo per riferirle a distinte aree gestionali.

LA LETTURA DEL BILANCIO TECNICHE DI ANALISI STRUTTURALE PER INDICI PER FLUSSI

MARGINI FINANZIARI DI STATO PATRIMONIALE IMPIEGHI FONTI IMMOBILIZZAZIONI NETTE CAPITALE PROPRIO MARGINE DI STRUTTURA DISPONIBILITA’ NON LIQUIDE CAPITALE CIRCOLANTE NETTO PASSIVITA’ CONSOLIDATE MARGINE DI TESORERIA LIQUIDITA’ DIFFERITE PASSIVITA’ CORRENTI LIQUIDITA’ IMMEDIATE

MARGINE DI TESORERIA MT = Li + Ld - PC MT = margine di tesoreria Li = liquidità immediate Ld = liquidità differite PC = passività correnti { L’impresa deve essere in grado di far fronte ai debiti correnti con le liquidità MT > 0 { Situazione negativa per l’impresa, che non può far fronte agli impegni a breve con il proprio capitale in forma liquida MT < 0

MARGINE DI STRUTTURA Indica la coerenza tra fonti e impieghi MS = CN - I MS = margine di struttura CN =capitale netto I =immobilizzazioni nette { Il patrimonio netto deve essere maggiore delle immobilizzazioni nette al netto degli ammortamenti MS > 0 { Significa che il patrimonio netto non è in grado di coprire il fabbisogno di moneta per l’acquisizione dei fattori a lento ciclo di impiego (attività fisse) MS < 0

MATRICE DEI MARGINI Margine di tesoreria positivo negativo positivo • Problemi di solvibilità • difficoltà di gestione tesoreria • alta incidenza oneri finanziari • Situazione ottimale • gestione liquidità adeguata • livelli di copertura adeguati • elevato capitale di credito • margine per un buon utilizzo della liquidità in eccesso Margine di struttura • Scarsa solidità patrimoniale • incongruenza fonti e impieghi • deterioramento affidabilità percepita dalle banche • diminuzione capitale di copertura • conseguenze sulla dinamica finanziaria • Situazione di patologia aziendale • tensioni nella gestione di tesoreria • insufficiente capitalizzazione • deterioramento capacità di credito • alta incidenza oneri finanziari • diminuzione capacità di investimento negativo

RUOLO DEL CAPITALE CIRCOLANTE NELL’ATTUALE CONTESTO AZIENDALE INVESTIMENTI POCO APPARISCENTI RISPETTO AD ALTRI FRUTTO DI DECISIONI DELL’INTERA STRUTTURA AZIENDALE • DIFFICILE CONTROLLO DEL CC • NEGLI ULTIMI ANNI IL CIRCOLANTE HA ASSUNTO CONNOTAZIONI CHE LO HANNO RESO SEMPRE PIU’ UN PROBLEMA ATTUALE E IMPORTANTE: • INTENSIFICARSI DELLA COMPETITIVITA’: RICERCA DELLE AZIENDE DI FLESSIBILITA’ E “VANTAGGI DIFFERENZIALI DUREVOLI” VERSO I CONCORRENTI (QUALITA’ DEL PRODOTTO, SERVIZIO AL CLIENTE E SERVIZI FINANZIARI) • CREDITI E SCORTE SONO DIVENTATI GLI INVESTIMENTI PIU’IMPORTANTI IN MOLTE REALTA’ AZIENDALI • FORNITORI STRUMENTO DI POTERE CONTRATTUALE PER LA GRANDE AZIENDA • GESTIONE DEI FLUSSI MONETARI • CC COME FONDAMENTALE QUANTITA’ AZIENDALE ATTORNO LA QUALE RUOTA LA DINAMICA FINANZIARIA D’IMPRESA E COME TALE DEVE ESSERE OGGETTO DI ATTENTA PREVISIONE: EFFICACE SISTEMA DI PROGRAMMAZIONE E CONTROLLO

NOZIONE DI CAPITALE CIRCOLANTE CC IN SENSO TRADIZIONALE O FINANZIARIO (CRITERIO DEL CICLO DI REALIZZO) 12 MESI CC CC IN SENSO STRETTO (CRITERIO DEL CICLO OPERATIVO) CC OPERATIVO O COMMERCIALE

UTILITA’ STRUMENTALE DELLE NOZIONI DI CAPITALE CIRCOLANTE A) CC IN SENSO TRADIZIONALE O FINANZIARIO: STRUMENTO PER ANALIZZARE LA SOLVIBILITA’ A BREVE B) CC IN SENSO STRETTO: STRUMENTO PER ANALIZZARE LA DINAMICA FINANZIARIA C) OPERATIVO O COMMERCIALE: COME INVESTIMENTO CONNESSO ALL’ATTIVITA’ CORRENTE

SI PUO’ AFFERMARE CHE IL CAPITALE CIRCOLANTE PUO’ VENIR INTERPRETATO COME SOMMA ALGEBRICA DI RITARDI E RISPARMI TEMPORALI DETERMINATI DALLO SVOLGERSI DEL CICLO PRODUTTIVO

I LIVELLI DI GOVERNO DEL CC A) IL CC IN SENSO STRETTO CONCORRE A FORMARE IL LIVELLI DEL ROI B) ASPETTO STRATEGICO: VALUTARE E DECIDERE IL RUOLO DEI SINGOLI ELEMENTI DEL CIRCOLANTE C) ASPETTO DIREZIONALE (ASPETTO OPERATIVO): SI PROGRAMMA E SI CONTROLLA IL LIVELLO DEI SINGOLI ELEMENTI DEL CIRCOLANTE

STRATEGIA COMPETITIVA ricerca vantaggi competitivi POLITICHE DELLE SCORTE E DEI CREDITI E DEBITI (IN STRETTA ALLEANZA CON LE POLITICHE DI ACQUISTO, VENDITE E PRODUTTIVE) Implementazione delle politiche Governo delle risorse sulla base delle politiche Vincoli opportunità DEFINIZIONE PARAMETRI OBIETTIVO VERIFICA DEI RISULTATI BUDGETING Livello direzionale Delega esecuzione PREDISPOSIZIONE DELLE CONDIZIONI O SISTEMI OPERATIVI SVOLGIMENTO DELLE OPERAZIONI DI GESTIONE

CAPITALE CIRCOLANTE NETTO Rappresenta l’investimento richiesto dalla gestione corrente CCN = AC - PC AC = attività correnti (clienti, magazzino, altri crediti a breve) PC = passività correnti (fornitori, altri debiti a breve etc.) { Le AC sono finanziate in parte anche da debiti a M/L; situazione favorevole per l’impresa CCN > 0 { Le PC sono eccedenti le AC e quindi finanziano anche parte delle immobilizzazioni; situazione pericolosa per l’impresa CCN < 0

L’utilizzo dei quozienti per le analisi finanziarie • Definizione: • Gli indici (o quozienti) di bilancio sono rapporti tra grandezze economiche, patrimoniali e finanziarie, combinati a sistema. • Tre i principali profili di analisi • I. L’equilibrio finanziario di breve periodo; • II. L’equilibrio finanziario di lungo periodo; • III. La redditività e la produttività’; • IV. La composizione dell’attivo. • Fonti per l’analisi: • lo S.P. a “liquidità/esigibilità”; • il C.E. a “fatturato e costo del venduto”.

L’equilibrio di breve periodo • Questo profilo di analisi può essere sviluppato rapportando voci dello S.P., riguardanti l’attivo ed il passivo a breve, e voci del C.E.; • In particolare vengono utilizzati i seguenti indicatori : • Rapporto corrente; • Rapporto di liquidità; • Tempo medio di incasso (TMI); • Tempo medio di pagamento (TMP); • Tempo medio di giacenza delle scorte (TMGS); • Ciclo del circolante.

L’equilibrio di breve periodo RAPPORTO CORRENTE Attivo a breve / Passivo a breve • Se il rapporto assume valori superiori ad 1 l’azienda dovrebbe essere in grado di soddisfare gli impegni a breve mediante l’utilizzo delle sole attività a breve. RAPPORTO DI LIQUIDITA’ (Attivo a breve - Scorte) / Passivo a breve • Se anch’esso è maggiore di 1, le precedenti conclusioni risultano rafforzate.

L’equilibrio di breve periodo TEMPO MEDIO DI INCASSO (TMI) Crediti verso clienti / Fatturato giornaliero • Informa sulla capacità dell’azienda di riscuotere i crediti (e quindi comprimere il circolante). Un limite del presente indice è la sua dipendenza dalla fluttuazione delle vendite durante l’anno. TEMPO MEDIO DI PAGAMENTO (TMP) Debiti verso fornitori / Acquisti giornalieri • La valenza ed i limiti dell’indice sono del tutto analoghi al caso precedente.

L’equilibrio di breve periodo TEMPO MEDIO DI GIACENZA DELLE SCORTE (TMGS) Scorte / Acquisti giornalieri • Indica il numero di giorni in cui le merci rimangono mediamente in magazzino durante la fase di lavorazione e fino alla vendita. CICLO DEL CIRCOLANTE TMI + TMGS - TMP • Indica il numero di giorni che intercorrono tra il momento in cui vengono pagati i fornitori e quello in cui vengono incassati i crediti da clienti conseguenti la vendita dei prodotti finiti.

L’equilibrio di medio-lungo periodo • L’obiettivo di questo secondo tipo di analisi è la comprensione della struttura degli investimenti e dei finanziamenti dell’azienda, così come la sua capacità di far fronte alle attese di remunerazione dei terzi prestatori di capitale. • Gli indici più comunemente adoperati sono: • Rapporto di indebitamento; • Copertura degli oneri finanziari; • Quoziente di copertura delle immobilizzazioni.

L’equilibrio di medio-lungo periodo RAPPORTO DI INDEBITAMENTO Passività totali / (Passività totali + Capitale netto) • Informa sulla dipendenza dell’azienda da terzi finanziatori. COPERTURA DEGLI ONERI FINANZIARI Reddito operativo / Oneri finanziari • Se il rapporto è inferiore all’unità, l’azienda può essere soggetta a tensioni finanziarie, dal momento che il reddito prodotto dalla gestione caratteristica non sarebbe sufficiente a rimborsare gli oneri finanziari.

L’equilibrio di medio-lungo periodo QUOZIENTE DI COPERTURA DELLE IMMOBILIZZAZIONI Totale attivo consolidato / (Passivo consolidato + Capitale netto) • Se il rapporto assume valori superiori ad uno, allora l’attivo immobilizzato è finanziato almeno parzialmente con passività aventi scadenza inferiore all’esercizio, situazione che rende l’azienda vulnerabile qualora più creditori richiedano contemporaneamente il rientro delle somme.

L’equilibrio di medio-lungo periodo RAPPORTO TRA DEBITI A BREVE E A M/L TERMINE Debiti a breve / Debiti a M/L termine • Individua l’esistenza di equilibrio strutturale fra le scadenze del debito; ONEROSITA’ MEDIA DELL’INDEBITAMENTO Oneri Finanziari / Debito finanziario totale • Esprime il costo medio dei debiti finanziari.

La redditività • In questo ambito consideriamo quattro indicatori: • Redditività del capitale investito (ROI); • Redditività delle vendite (ROS); • Tasso di rotazione del capitale investito; • Redditività del capitale netto (ROE).