Download

1 / 15

E N D

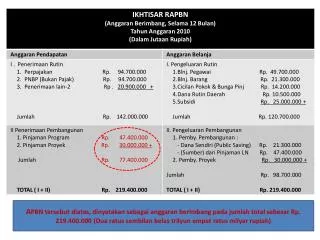

DASAR HUKUMDasar hukum Adminitrasi Keuangan InstitutPertanian Bogor mengikuti peraturan yang berlaku, sbb:1. Peraturan Menteri Keuangan Nomor 134/PMK.06/2005 tanggal 27 Desember 2005 tentang Pedoman Pembayaran Dalam Pelaksanaan APBN;2. Keputusan Presiden Nomor 80 Tahun 2003 beserta perubahannya;3.PeraturanMenteriKeuangan RI Nomor : 01/PM.2/2009 tentangStandarBiayaUmumTahunAnggaran2010.4. PeraturanRektor Institut Pertanian Bogor Nomor : 01/I3/KU/2010 tentangPetunjukOperasionalKegiatan (POK) DaftarIsianPelaksanaanAnggaran (DIPA) IPB TahunAnggaran 2010

STRUKTUR PENGANGGARAN • Satuan Kerja : Institut Pertanian Bogor (189772) • Fungsi IPB : Pendidikan (10) • Sub Fungsi IPB : Pendidikan Tinggi (10.06) • Program : Pendidikan Tinggi (10.06.01) • Kegiatan : Peningkatan Penelitian dan Pengabdian Masyarakat 10.06.01.2310 • Sub Kegiatan : Penelitian Ilmu Pengetahuan Terapan : (10.06.01.2310.00048) 1. Penelitian Strategis Nasional 521219) 2. Penelitian Desentralisasi (521219)

Mekanisme Pencairan Dana Pencairantahap I (70%) : • PenandatangananKontrak : 1. Proposal Penelitian (disetujuioleh LPPM) + 2. Kelengkapanlainnya : SK Rektor • PengajuanPermintaandanake KPPN : SPM danKelengkapannya • Atasdasar SPM, KPPN mengeluarkan SP2D – LS dimanadanalangsungmasukkerekeningpenelitisetelahdikurangipajak (Pajak PPN : 10%, PPh Ps 23 /jasateknik : 2%) Pencairantahap II (30%): • LaporanKemajuan + LaporanPertanggungjawabankeuangan • PengajuanPermintaandanake KPPN : SPM danKelengkapannya • Atasdasar SPM, KPPN mengeluarkan SP2D – LS dimanadanalangsungmasukkerekeningpenelitisetelahdikurangipajak (Pajak PPN : 10%, PPh Ps 23 /jasateknik : 2%)

PENGGUNAAN DANA OLEH PENELITI Menggunakan dana tersebut untuk: • Pembayaran Upah/Honorarium • Pembelian bahan penelitian • Pembayaran Perjalanan Dinas • Pembayaran Operasional lainnya (biaya rapat, fotocopy, sewa peralatan/kendaraan, biaya analisis/uji coba & penyusunan laporan)

Belanja Upah/Honorarium : KelengkapanAdministrasi : 1. KuitansiatauDaftar penerima upah/honor; Perpajakan : Ada 2 (dua) opsi yang bisadigunakan : a. Tidakdipungut/dibayarpadasaatmenerimadiperhitungkanpadasaatpengisian SPT tahunan b. Dipungut/dibayarpadasaatmenerima honorarium sehinggadapatmenjadipengurangterhadappajakterutangsaatpengisian SPT tahunan

Belanja Upah/Honorarium : c. Jikadipilihopsi b makaSurat Setoran Pajak (SSP) untuk pajak penghasilan(PPh) Pasal21sebagaiberikut : - Tarif (progresif) : 5% - Nomor NPWP : Peneliti (penerimaupah/honorarium) - Nama NPWP : Peneliti (penerimaupah/honorarium) d. Jikaadatim yang belum PNS, makaperhitunganpajakPPh 21 harusdihitungpenghasilan yang bersangkutandalam 1 tahun (Penghasilan – PTKP) Contoh : Penghasilan per bulankurangdariRp. 1.320.000,- tidakdikenakanpajak JikapenghasilanrutinRp. 2.000.000,- PTKP ………………………. Rp. 1.320.000,- Penghasilan PKP…….. Rp. 680.000,- Pajakterutang 5% x Rp. 680.000 = Rp. 34.000,-

Contoh Kuitansi *) pilih satu kegiatan yang dilaksanakan

Belanja Bahan Kelengkapan Administrasi : 1 Jika Belanja : sampai dengan kurang dari Rp. 1.000.000,- - Kuitansi, Bon/faktur barang - materai 3000 (jika belanja > 250.000 • Jika Belanja : Rp. 1.000.000,- s/d Rp. 10.000.000,- - Kuitansi, Bon/faktur barang - materai 6000

Jikabelanja bahan yang bernilai sama dengan atau lebih dari Rp. 10.000.000,- (sepuluh juta rupiah) s/d kurangdari 50.000.000,- (lima puluhjuta rupiah), berupa: KelengkapanAdministrasi : a. Surat Perintah Kerja (SPK) atau kontrak pengadaan barang/jasa yang prosedurnya mengacu kepada Keppres Nomor 80 Tahun 2003 beserta Perubahannya; b.Berita Acara Pemeriksaaan Barang c.Berita Acara Serah Terima Barang d.Kuitansi e.Bon/Faktur Barang

BelanjaPerjalanan Bukti Pengeluaran biaya perjalanan berupa: • Surat Perintah Perjalanan Dinas (SPPD) yang sudahdilegalisasi; • tiket, airport tax, boarding pass, kuitansi biaya hotel. • Bukti pengeluaran riil yang tidak diperoleh ditempat (seperti biaya penginapan diluar hotel, biaya transport lokal dan lain-lain), maka pejabat/pegawai yang melakukan perjalanan dinas membuat bukti pengeluaran riil.

Belanja Lain-lain Bukti Pengeluaran berupa: 1. Biaya rapat (akomodasi dankonsumsi); • Daftarpenerima transport • Kwitansipembeliankonsumsi • Daftarhadir 2 Fotocopy danPenggandaanKontrak(bon: materai, stempel, namaterang) 3 Sewa peralatan, komputer dan kendaraan: • Kwitansi(materai, stempeltoko, namaterang) 4 Biaya analisa/uji coba (yang dapat dipertanggungjawabkan hanya yang dilakukan di luar Departemenpenelitibersangkutan.

MONEV (zero manajemen fee) Biaya Monitoring dan Evaluasi penelitian ditanggung oleh para peneliti, dengan teknis : • Biaya total : sewa gedung, upah reviewer, ATK dan administrasi lainnya dibebankan kepada para peneliti (at cost) dengan pola dibagi para peneliti yang dimonev (bayar masing-masing)