Download

1 / 20

E N D

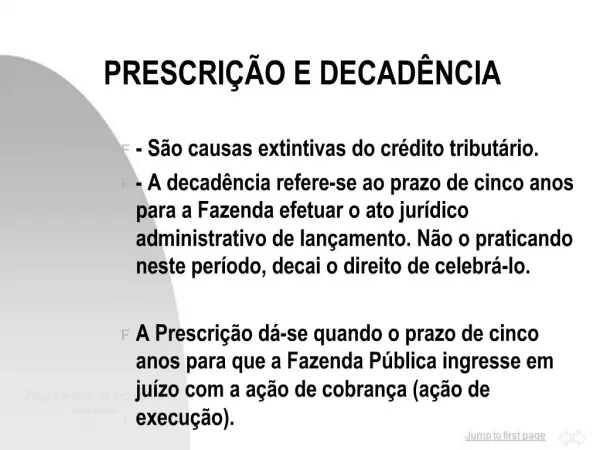

1. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 1 PRESCRI��O E DECAD�NCIA - S�o causas extintivas do cr�dito tribut�rio.

- A decad�ncia refere-se ao prazo de cinco anos para a Fazenda efetuar o ato jur�dico administrativo de lan�amento. N�o o praticando neste per�odo, decai o direito de celebr�-lo.

A Prescri��o d�-se quando o prazo de cinco anos para que a Fazenda P�blica ingresse em ju�zo com a a��o de cobran�a (a��o de execu��o).

2. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 2

- No art. 173 do CTN, est�o consignados os prazos iniciais para a contagem do prazo para que a Fazenda P�blica efetue o lan�amento do cr�dito tribut�rio, que � de 5 anos contados:

INCISO I - O PRIMEIRO DIA DO EXERC�CIO SEGUINTE �QUELE EM QUE O LAN�AMENTO PODERIA TER SIDO EFETIVADO; DECAD�NCIA

3. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 3 DECAD�NCIA - 5 ANOS CONTADOS:

- INCISO II - DA DATA EM QUE SE TORNAR DEFINITIVA A DECIS�O QUE HOUVER ANULADO, POR V�CIO FORMAL, O LAN�AMENTO ANTERIORMENTE EFETUADO;

- � UMA FORMA DE INTERUP��O DO PRAZO DECADENCIAL

4. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 4 DECAD�NCIA - 5 ANOS CONTADOS:

INCISO III - DA DATA EM QUE TENHA SIDO INICIADA A CONSTITUI��O DO CR�DITO TRIBUT�RIO PELA NOTIFICA��O, AO SUJEITO PASSIVO, DE QUALQUER MEDIDA PREPARAT�RIA INDISPENS�VEL AO LAN�AMENTO. PARA O PAULO DE BARROS, PRAZO DECADENCIAL N�O INTERROMPE, EXCETUADO O CASO DO ART. 173,II., DO CTN

5. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 5 PRESCRI��O

- Este prazo inicia-se com o lan�amento eficaz, ou seja, adequadamente notificado ao sujeito passivo.

- A prescri��o se interrompe, isto �, o intervalo de tempo que, associado � in�rcia do titular da a��o, determina o surgimento do fato prescricional se interrompe.

6. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 6 PRESCRI��O

- Toda vez que o per�odo � interrompido, despreza-se a parcela de tempo que j� foi vencida, retornando-se ao marco inicial.

- O prazo prescricional tamb�m pode ser suspendido, dessa forma recome�a-se a contagem do prazo a considerando-se a parcela de tempo j� vencida.

7. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 7 PRESCRI��O - Art. 174 - CTN - A A��O PARA COBRAN�A DO CR�DITO TRIBUT�RIO PRESCREVE EM 5 (CINCO) ANOS CONTADOS DA DATA DA SUA CONSTITUI��O DEFINITIVA:

- Par. �nico - A prescri��o se interrompe:

I - pela cita��o feita ao devedor:

II - pelo protesto judicial;

III - por qualquer ato judicial que constitua em mora do devedor

IV - por qualquer ato inequ�voco, ainda que extrajudicial, que importe em reconhecimento do d�bito pelo devedor

8. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 8 RESTITUI��O - CONTRIBUINTE - Artigo 168 do CTN

- O DIREITO DE PLEITEAR A RESTITUI��O EXTINGUE-SE COM O DECURSO DO PRAZO DE 5 (CINCO) ANOS, CONTADOS:

I - NAS HIP�TESES DOS INCS. I E II DO ART. 165, DA DATA DA EXTIN��O DO CR�DITO TRIBUT�RIO

9. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 9 RESTITUI��O - CONTRIBUINTE II - NA HIP�TESE DO INCIDO III DO ARTIGO 165, DA DATA EM QUE SE TORNAR DEFINITIVA A DECIS�O ADMINISTRATIVA OU PASSAR EM JULGADO A DECIS�O JUDICIAL QUE TENHA REFORMADO, ANULADO, REVOGADO OU RESCINDIDO A DECIS�O CONDENAT�RIA.

10. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 10 ARTIGO 165 DO CTN - O SUJEITO PASSIVO TEM DIREITO, INDEPENDENTEMENTE DE PR�VIO PROTESTO, � RESTITUI��O TOTAL OU PARCIAL DO TRIBUTO, SEJA QUAL FOR A MODALIDADE DO SEU PAGAMENTO, RESSALVADO O DISPOSTO NO PAR�GRAFO 4 DO ART. 162, NOS SEGUINTES CASOS:

I - COBRAN�A OU PAGTO ESPONT�NEO DE TRIBUTO INDEVIDO OU A MAIOR QUE O DEVIDO EM FACE DA LEGISLA��O TRIBUT�RIA APLIC�VEL OU DA NATUREZA OU CIRCUNST�NCIAS MATERIAIS DO FATO GERADOR EFETIVAMENTE OCORRIDO.

11. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 11 ARTIGO 165 DO CTN - II - ERRO NA EDIFICA��O DO SUJEITO PASSIVO, NA DETERMINA��O DA AL�QUOTA APLIC�VEL, NO C�LCULO DO MONTANTE DO D�BITO OU NA ELABORA��O OU CONFER�NCIA DE QUALQUER DOCUMENTO RELATIVO AO PAGAMENTO;

- REFORMA, ANULA��O, REVOGA��O OU RESCIS�ODE DECIS�O CONDENAT�RIA.

12. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 12 EXEMPLOS PR�TICOS

- LAN�AMENTO POR HOMOLOGA��O SEM O RESPECTIVO PAGAMENTO

- TRIBUTO N�O LAN�ADO E N�O PAGO;

- TRIBUTO LAN�ADO E PAGAMENTO FEITO POR VALOR INFERIOR AO LAN�AMENTO

- TRIBUTO LAN�ADO E PAGO DEVIDAMENTE;

- TRIBUTO PAGO E N�O LAN�ADO;

13. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 13 EXEMPLOS PR�TICOS

-PARCELAMENTO N�O PAGO;

- LIMINAR EM MANDADO DE SEGURAN�A QUE SUSPENDE A EXIGIBILIDADE DO TRIBUTO;

- LIMINAR EM MANDADO DE SEGURAN�A QUE IMPEDE O LAN�AMENTO DO VALOR DEVIDO PELA FAZENDA P�BLICA;

TRIBUTO PAGO INDEVIDADENTE:

- COMPENSA��O

- RESTITUI��O

14. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 14

15. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 15

16. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 16

17. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 17 -

18. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 18

19. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 19

20. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 20