Download

1 / 45

450 likes | 818 Vues

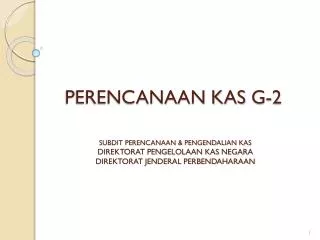

PERENCANAAN KAS G-2. SUBDIT PERENCANAAN & PENGENDALIAN KAS DIREKTORAT PENGELOLAAN KAS NEGARA DIREKTORAT JENDERAL PERBENDAHARAAN. 1 . Latar Belakang. Kendala/keluhan di satker Konsep terlalu detail sangat merepotkan Kekurangan SDM

E N D

PERENCANAAN KAS G-2 SUBDIT PERENCANAAN & PENGENDALIAN KAS DIREKTORAT PENGELOLAAN KAS NEGARA DIREKTORAT JENDERAL PERBENDAHARAAN

1. Latar Belakang Kendala/keluhan disatker • Konsepterlalu detail sangatmerepotkan • Kekurangan SDM • Satker besarmemerlukan SDM disetiapdirektorat/bagianygjumlahnyasangatbanyak. • Satkerkecildgnjumlah SDM terbatas, satupegawaimengurusiberbagaipersoalandanaplikasiygsangatbanyak. • Kekurangan Dana satkerkeciltidakterdapatdana honor danperjalanandinasutkmenyusunrenkas.

1. Latar Belakang Pelaksanaan di KPPN “Pelaksanaan perencanaan kas di KPPN tidak efektif dan efisien” • KPPN melakukan bimbingan /pelayanan/konsultasi kepada seluruh satker, padahal sekitar 18.457 satker (77%) dengan pagu DIPA dibawah 10 miliar dengan total pagu sebesar 3,05% dari total pengeluaran (tidak signifikan terhadap cash management. • Nilai transaksi yang dikontrol KPPN terkait dengan perencanaan kas sebanyak 98,2% transaksi dibawah Rp1miliar dengan nilai transaksi 12,95% total pengeluaran. Sedangkan transaksi besar (SPM Rp.1 s.d. 10 Triliun) hanya 0,006% dari total transaksi dengan nilai 47,66% dari nilai pengeluaran. • Sehingga sebagian besar “energi” KPPN tidak berkontribusi signifikan terhadap cash management. KPPN perlu lebih fokus pada satker-satker tertentu yang lebih signifikan mempengaruhi cash management.

1. Latar Belakang Masalah IT dan Aplikasi • Aplikasi Forecasting Satker (AFS) • Proses Restore DIPA/POK setelah revisi menyebabkan data perencanaan kas hilang. • Anak satker hanya maksimal 12, padahal beberapa satker mempunyai anak satker lebih dari 12. • Aplikasi Forecasting KPPN (AFK) • Monitoring kepatuhan satker tidak tersedia di AFK. dan belum integrasi dengan FO • Monitoring harian belum realtime. • SMS Gate way masih banyak yang belum optimal • Aplikasi monitoring Kanwil/kantor Pusat • Hasil pengiriman data dari KPPN ke Dit. PKN masih belum optimal, sehingga Dit. PKN belum dapat mengambil data secara regular. • Dit. PKN tidak dapat mengetahui persentase/jumlah satker yang mengirim dan yang tidak mengirim data

1. Latar Belakang Dapat disimpulkan …………. “Setelah hampir 3 tahun PMK 192/PMK.05/2009 berjalan, dengan segala pengorbanan dan biaya yang dikeluarkan, belum menghasilkan output yang dapat digunakan dalam peningkatan pengelolaan kas ”

2. Masalah “Bagaimana format laporan/ metode perencanaan kas yang lebih “general” dan sederhana, tanpa menghilangkan substansi akurasi dan ketersediaan informasi yang dibutuhkan perencanaan kas harian dalam kerangka cash management ??”

3. Literature Review • Ideally • Daily (if necessary weekly) some months ahead • Rolled forward regularly (weekly) • Key features : • Develop a compehensive framework • Incentive to Spending Units (SU) to provide realistic plan • Concentrate on major inflows and outflows • Develop contacts with SUs • Tool and techniques • At start of year, forecast consistent with annual budget • Expenditure forecast from departments/ agencies/Sus • Expected expenditure by day/week for xxx months ahead • Focus on largest Sus • Identify major individual flows-some are very precise • Salary payments; regular social welfare or pension payments • Payment on major public project &Transfer to lower levels of government Source : Mike Williams, Integrating debt and cash management

4. Best Practises • Pemerintah Federal Amerika • Hanyatransaksidanagencies/satker yang signifikanmempengaruhikas, yang wajibmenyampaikanperkiraan. • Nilaibatas yang besaradalahsamadengan /lebihbesardari US$ 50 juta. • Jikatransaksi US$ 50 s.d. 500 jutamakasatkerdiwajibkanmelaporkan 2 harisebelumnya. Di atas US$ 500 jutadilaporkan 5 harikerjasebelumnya. • Updateatasperubahannilaiharusdilaporkansegeramungkin, paling lambat jam 8.30 pagi.

4. Best Practises • Queensland Government • Tujuannyamengetahuisaldoakhirhari & menentukankebijakanterkaitpeminjamandaninvestasi. • Satkermengirimperkiraanpagihariuntuk 4 harikedepan. Update paling lambat sore hariitujuga. • Updateselanjutnyaharusseizintreasury. • Pengeluarandengancekdiatas AUD 1 jutaharusdiketahuidenganpastikapanakandicairkan. • Evaluasi/analisisakurasidisampaikansecarabulananolehtreasurykepadasatker. • Penalti/sanksidikenakankepadasatkerdenganerror margin diatas AUD 10 jutaperhari.

5. Solusi Prinsip –prinsip Dasar • Fokus perencanaan kas kepada transaksi/satker yang secara signifikan mempengaruhi cash management. • Adanya kepastian atas akurasi perencanaan kas. • Perlu penjadwalan dengan rentang waktu agar BUN/Dit. PKN dapat melakukan optimalisasi idlecash atau antisipasi kekurangan kas. • Format data sederhana • Ada reward and punishment • Jaringan komunikasi/hubungan intensif antar satker dengan BUN/KPPN serta Dit. PKN

5. Solusi Asumsi Dasar • Transaksi dengan nilai kecil (kurang dari 1 miliar) seluruh KPPN diasumsikan sama dengan nilai SKM • Transaksi Besar adalah transaksi yang nilainya Rp 1 miliar ke atas • Nilai SKM saat ini sebesar Rp 2 Triliun SATKER KPPN PKN

5. Solusi Rasionalisasi : • Sebanyak + 70% satker mempunyai pagu dibawah Rp 10 miliar dengan nilai total pagu dibawah 5% total pagu pengeluaran. • Pengeluaran dengan SPM dibawah Rp 1 miliar dalam setahun sebanyak 98,2% dari seluruh SPM Pengeluaran tetapi total nilainya hanya sebesar 12% dari total pengeluaran atau rata-rata 0,75 T perhari. • Rata-rata pengeluaran harian pada kisaran Rp 2 T, kecuali jika terjadi pengeluaran besar (misal DAU, gaji/pensiun, Subsidi). • Jumlah SPM untuk pengeluaran besar hanya sekitar 2% dari total SPM pengeluaran dengan nilai lebih dari 95% dari total pengeluaran. • KPPN/Dit. PKN dapat lebih fokus pada SPM yang jumlahnya sekitar 2% (SPM dgn pengeluaran besar), dan diasumsikan pengeluaran kecil jumlahnya sebesar Rp 2 triliun (SKM) perhari. • Jika asumsi diatas meleset, contoh ekstrim seluruh satker menyampaikan SPM mendekati Rp1 miliar/dibulatkan jadi Rp 1 miliar maka nilai transaksi kecil sebanyak 20.000 X 1 M = Rp 20 triliun, maka kebutuhan tersebut masih dapat tertanggulangi oleh adanya “Primary Reserve” yang nilainya sekitar Rp 40 triliun, sehingga masalah penyediaan dana tidak terganggu.

Klasifikasi DIPA Pengeluaran T.A 2012 Per tanggal 9 November 2012

6. Perencanaan Kas G-2 Pada Satker • Klasifikasitransaksi/satkerdilakukan agar KPPN/Dit. PKN dapatlebihfokusmelakukanpembinaan/bimbingansehinggaakurasiperencanaankaslebihoptimall • Satker yang wajibmenyampaikan data adalahsemuajenissatker (KP/KD/ KP/TP/UB dan BUN) yang diperkirakanmempunyaitransaksibesar. • Transaksi yang masukdalamkonsepPerencanaankasharianiniadalahtransaksipengeluaranmeliputibelanja, pembiayaan, pengembalian, dan transfer.

Langkah 3 : Pembuatan Kalender Kegiatan dan Rencana Penarikan Dana Dalam Satu Tahun Anggaran

Langkah 6 : Update RPD Harian PenerimaHak 5 HariKerja TAGIHAN SPP SPM KPPN/SP2D • 2 hr utk UP/TUP • 5 hr utk GUP, LS peg. & non Pegawai • 4 hr utk GUP • 3 hr utk GU Nihil • 5 hr utk LS • 2 harikerja

7. Perencanaan Kas G-2 Pada Satker BA BUN • Pada prinsipnya, pembuatan RPD Harian oleh satker BA BUN adalah sama dengan pembuatan RPD Harian oleh satker non BA BUN. • RPD Harian satker BA BUN segera disampaikan kepada KPPN dan tembusannya disampaikan kepada Ditjen Perbendaharaan c.q. Direktorat Pengelolaan Kas Negara dalam waktu yang bersamaan. • Kegiatan pembuatan RPD Harian bagi satker BA BUN dititik beratkan kepada unit-unit eselon I lingkup Kementerian Keuangan maupun satker non Kementerian Keuangan yang diserahi tugas mengelola dana BA BUN seperti Kementerian Pertanian untuk subsidi pupuk dan benih serta Kementerian Sosial untuk subsidi pangan

8. Alur Penyampaian Laporan RPD Harian Satker K/L Satker BUN DJPBSatker DIPA/POK RPD harian dan BulananPPDRenkas Pemerintah Pusat Identifikasi Kegiatan Bulanan Konsolidasi oleh Dit.PKN RPD dan PPD oleh Bagian Anggaran BUN Identifikasi Transaksi A/B/C/D/E/F/G/H/I Penyampaian/ update ke KPPN Konsolidasi oleh KPPN Identifikasi Kegiatan Harian

9. Perkiraan Pendapatan • Perkiraan pendapatan adalah rencana penyetoranpendapatan yang dibuat oleh KPAuntukperiodetertentu • Jenis Pendapatan yang harus dibuat perkiraan penyetorannya adalah PNBP

10. Penyampaian Perkiraan Pendapatan • Perkiraan Pendapatan Mingguan merupakan perkiraan dalam 1 (satu) bulanyang dibuatdalam 4 (empat) periode/minggu,yaitu : • tanggal 1 sampaidengan 7untukminggupertama, • tanggal 8 sampaidengan 15 untukminggukedua, • tanggal 16 sampaidengan 23 untukmingguketiga, • tanggal 24 sampaidenganakhirbulanuntukminggu keempat. • KPA menyampaikanPerkiraanPendapatanMingguantingkatSatkerkepadaKepala KPPN.PerkiraanPendapatan Mingguan disampaikan paling lambat 3 (tiga) hari kerja sebelumbulanperkiraan. • Sedangkan pemutakhiran disampaikan paling lambat 1 (satu) hari kerja sebelum penyetoran pendapatan.

11. Contoh Penyusunan Perkiraan Pendapatan • Satker Kantor Kementerian Agama Kota L, memperkirakan bahwa pada bulanApril 2014, terdapatpenerimaannikahrujuksebesarRp. 159.000.000. Adapun • rinciannya per periodeadalah : • Tanggal 1 sampai dengan tanggal 7 sebesar Rp. 51.000.000 • Tanggal 8 sampai dengan tanggal 15 sebesar Rp. 36.000.000 • Tanggal 16 sampai dengan tanggal 23 sebesar Rp. 33.000.000 • Tanggal 24 sampai dengan tanggal 30 sebesar Rp. 39.000.000 • Maka satker tersebut menyampaikan Perkiraan Pendapatan Mingguan palinglambat tanggal 26 Maret 2014.

12. Contoh Penyusunan Perkiraan Pendapatan Padatanggal 11 April Kantor Kementerian Agama Kota L mendapatkaninformasidari KUA kecamatan M, bahwa KUA Kecamatan M akan melakukan penyetoranPNBP nikahrujukpadatanggal 15 April 2013 sebesarRp. 7.500.000 sehinggarencanapenyetoranselamatanggal 8 sampaidengantanggal 15 April 2013sebagaiberikut : MakaSatker Kantor Kementerian Agama Kota L menyampaikanpemutakhiranke KPPN paling lambattanggal 14 April 2013.

13. AplikasiPendukungKebijakanRenkas G2 • AplikasiPerencanaanKasSatker (APS) • AplikasiPerencanaanKas KPPN (APK) • Aplikasi Monitoring PerencanaanKasKanwildanDit. PKN (SATU)

Menu danFitur APS 1 2 3 4

Menu danFitur APS • Kode Kewenangan Kode kewenangan secara default akan terpilih sesuai data pagu yang di Aplikasi SPM. Kode kewenangan merupakan salah satu kode kunci perencanaan disamping Kode Satker dan Nomor Karwas. • Tabel Perencanaan Tabel Perencanaan merupakan tabel yang berisi data perencanaan yang sudah diinput oleh user. Tanggal Pencairan merupakan tanggal perencanaan kebutuhan dana Satker akan dicairkan. Jumlah Perkiraan adalah Jumlah perencanaan kebutuhan dana yang akan dicairkan oleh Satker. Jumlah perkiraan dana yang direncanakan akandicairkan merupakan jumlah bruto yang besarnya harus memenuhi kriteria perencanaan kas seperti yang sudah dijelaskan pada PENDAHULUAN di atas dengan jumlah minimum Rp 500 juta untuk transaksi C. Jenis Transaksi merupakan kriteria transaksi yang ditentukan berdasarkan besarnya jumlah perkiraan dana. Status adalah keterangan terkait data perencanaan direkam atau diubah. Status ‘1’ menunjukkan bahwa data perencanaan yang direkam pertama kali sedangkan Status ‘2’, ‘3’, ‘4’ dan seterusnya merupakan keterangan berapa kali data perencanaan diubah/di-update. Tanggal Awal dan Jumlah Awal merupakan Tanggal dan Jumlah perencanaan sebelum dilakukan perubahan/update. Last Modified merupakan informasi waktu terakhir dilakukan perekaman/perubahan terhadap data perencanaan.

Rincian Perencanaan Rincian perencanaan digunakan untuk melakukan rekam / ubah / hapus data perencanaan Satker dengan isian yang sama pada penjelasan Tabel Perencanaan ditambah isian keterangan yang bersifat opsional. • Input dan Output Perencanaan Input merupakan kumpulan tombol untuk merekam / mengubah / menghapus data perencanaan, sedangkan ouput merupakan kumpulan tombol untuk menghasilkan suatu laporan dan ADK kiriman terkait perencanaan kas.

14. KomunikasidanKoordinasi • Komunikasiintensifdiperlukanuntukmendukungakurasirenkassatker. • Perlupetugas yang secarakhususdapatdihubungidanbertanggungjawabterhadapprosesperencanaankasbaikdisatkermaupundi KPPN danDit. PKN. • Hubungan/komunikasitersebutterkaitdenganteknispenyusunanrenkas (data renkas) danbimbingansertakonsultasi. • Petugasdi KPPN danDit. PKN merangkapmenjadi helpdesk perencanaankas. • HubunganjalurKomunikasidalamperencanaankas : • Hubungansatkerdengan KPPN • Hubungan KPPN denganDit. PKN • HubungansatkerdenganDit. PKN

15. Reward and Punishment …..? • Satker harusmenyampaikansesuaijadwal, jikatidaksesuaiharusmengulangdariawal. • Satkerharusmenyampaikan SPM sesuai “waktudannilai” dalamperencanaan yang dibuat, jikatidaksesuaimakapenerbitan SP2D-nya ditundasatuminggu (5 harikerja) kedepan. • Satker dengan akurasi perencanaan kas tinggi, diberi fasilitas kemudahan berupa bebas antrian/sejenisnya. • Pemberian surat penghargaan untuk satker dengan akurasi tinggi.

16. Penyampaian Data • Penyampaianperkiraanharusmudah (tidakmerepotkan) • Harusadakonfirmasi /buktidari KPPN bahwaperkiraanpenarikandanasudahditerima • Petugas KPPN dapatmemastikankebenaran data dari petugas satker • Penyampaian sedapat mungkin secara elektronik; • ADK – dibawa langsung • Email • Short Message Service (SMS Gateway)

17. Apa yang dilakukan KPPN? • Menunjukpegawaiuntukmenjadipetugas. • Mengidentifikasisatkerygberpotensimemiliki SPM besar. • Melakukanpembinaandankomunikasisecaraintensifdengansatkerbesar. • Menyediakansms center • Menyampaikan data tepatwaktu • KomunikasidengantimdiDit. PKN terkaitkebijakanperencanaankas.

18. Identifikasisatker? • Berdasarkanjumlahpagusatker • Berdasarkanjeniskegiatan/program (satkerdgn program subsidi, bantuansosial, dsb). • Data historis (data SPM tahun-tahunsebelumnya). • Analisalainnya.