Download

1 / 18

240 likes | 691 Vues

BAB 6 NERACA PEMBAYARAN. PENGERTIAN NERACA PEMBAYARAN.

E N D

BAB 6 NERACA PEMBAYARAN

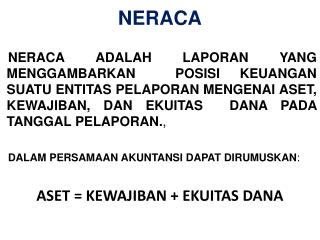

PENGERTIAN NERACA PEMBAYARAN Neracapembayaranadalahsuatucatatanringkasdansistematisdarisemuatransaksiekonomiinternasionalsuatunegaradengannegara lain dalamjangkawaktutertentu, biasanyaselamasatutahun. Termasukdidalamtransaksiekonomiinternasionalantara lain sebagaiberikut: • Pemindahanhakmilikatassuatubarangdarisuatunegarakenegara lain. • Transaksijasaantarnegara. • Perubahansusunannilaiutangpiutangantarasuatunegaradengannegara lain. • Kekayaanpenduduknegarabersangkutandinegara lain. Neracapembayaranbentukscontroterdiriatasduabagian (sisi), sisi debit dankredit. Sisi Debitdigunakanuntukmencatattransaksi-transaksi yang mengakibatkankewajibanbagisuatunegarauntukmelakukanpembayarankeluarnegeri, danSisiKredituntukmencatattransaksi-transaksi yang mengakibatkansuatunegaramemperolehpembayarandarinegara lain.

KOMPONEN NERACA PEMBAYARAN Secara mendasar, neraca pembayaran dibagi menjadi tiga komponen : (i) neraca transaksi berjalan; (ii) transaksi modal dan; (iii) cadangan kas

NeracaTransaksiBerjalan (Current Account). Mencatatsemuatransaksiekspordanimporbarang, perbandingannilaiekspordanimporbarang, pendapataninvestasi, pembayarancicilanpokokutangluarnegeri, sertasaldokirimandan transfer uangdaridankeluarnegeriolehpemerintahmaupunswasta. • A – B + C, dikurangidengantransaksi D, pembayaranbungadancicilanutang. • Hasilpenguranganintu + transaksi E, saldonettoataskirimandan transfer uang. • Hasilakhirdariperhitungantersebutadalahapa yang disebutsebagaisaldo (balance) darineracatransaksiberjalan. • Jikasaldoitupositif, makahaltersebutdisebut surplus, sementarabilanegatifdisebutsebagaidefisit.

Neraca Transaksi Modal (Capital Account) Neracatransaksi modal antara lain mencatatnilaiinvestasilangsungpihakswastaasing (foreign direct investment), pinjamanluarnegeridariperbankanswastainternasional, sertapinjamandanhibahdarinegara lain ataulembaga-lembaga donor seperti IMF dan Bank Dunia. • Arusmasukdaridana-danaitukemudiandikurangitransaksiaruskeluar modal. • Saldoneraca modal, dihitungsebagai G + H – I – J. • Samadenganneracatransaksiberjalan, saldopositifmerupakan surplus, sementarasaldonegatifdisebutsebagaidefisitneraca modal.

Neraca Tunai (Cash account) atau Neraca Cadangan Internasional (International Reserve Account) Pos inihanyalahtransaksipenyeimbang yang angkanyamenjadilebihkecil (atauditurunkan) bila total pengeluaranpadaneracatransaksiberjalandanneraca modal melebihi total penerimaan. • Komponeninisamadengantransaksi M • Meskipundemikian, bedatransaksi L dengantransaksi M adalahtransaksi L melibatkanperubahankekayaan, sementaratransaksi M sekedarperubahanangka-angkadiataskertas.

NERACA PEMBAYARAN SEIMBANG, SURPLUS DAN DEFISIT • Secara mendasar, setiap neraca pembayaran akan selalu seimbang, mengingat neraca pembayaran disusun berdasarkan prinsip pembukuan berpasangan (scontro), ada sisi debit dan sisi kredit. • Secara teoritis jumlah pada sisi debit harus sama dengan jumlah pada sisi kredit. • Transaksi kredit adalah transaksi ekonomi yang membawa penerimaan pembayaran dari orang asing. • Transaksi debit adalah transaksi ekonomi yang membawa pembayaran kepada orang asing.

TRANSAKSI KREDIT DAN TRANSAKSI DEBIT Jika transaksi debit dan kredit negara tersebut seimbang, maka neraca pembayaran negara tersebut seimbang. Jika jumlah penerimaan (tagihan) lebih besar dari pembayaran (utang) maka neraca pembayaran disebut surplus, dan jika jumlah penerimaan (tagihan) lebih kecil dari pembayaran (utang) disebut defisit.

Standar Anggaran Nasional • Pada APBN 2000, pemerintah melakukan restrukturisasi kebijakan keuangan negara dengan menggunakan sistem yang mengacu pada standar anggaran internasional Government Financial Statistic (GFS). • Posisi defisit anggaran terhadap GNP tampil dengan jelas. • Segala macam bentuk dana pinjaman luar negeri diposisikan sebagai elemen pembiayaan (gross drawing). • Pembayaran utang luar negeri tidak lagi dinyatakan sebagai unsur pengeluaran negara, tetapi dialokasikan sebagai pembiayaan anggaran, pengurangan atas penarikan pinjaman luar negeri. • Angka-angka yang diperhitungkan sebagai unsur penerimaan negara adalah segala penerimaan yang tidak wajib dibayar kembali oleh pemerintah seperti pajak dan non-pajak.

MANFAATNERACAPEMBAYARAN Suatunegaramenyusunneracapembayarankarenaakanmemberikanmanfaatantara lain: • Memberikaninformasitentanghubunganinternasionalsuatunegara, khususnya yang berkaitandengantransaksiekonomi. • Membantupemerintahdalammengambilkebijakan, baikkebijakanmoneter, fiskal, maupunkebijakanperdaganganinternasionalsecaratepat. • Mendapatkangambarantentangpengaruhtransaksiekonomiluarnegeriterhadappendapatannasional. • Membantupemerintahdalammengambilkebijakanperekonomiannasionalsehinggadapatmemperkuatposisiekonominasionalterhadapperekonomianinternasional.

UTANG LUAR NEGERI DAN PEREKONOMIAN NASIONAL Mengapabanyaknegaraberkembangmembutuhkandanabantuanberupautang? Alasantersebutantara lain sebagaiberikut: • Banyaknegaraberkembangmemilikidefisitperdagangan. • Utangluarnegeridibutuhkanuntukmeningkatkanstandarkehidupannegaraberkembang. • Utangluarnegeridibutuhkanuntukmembuatseluruhanggotamasyarakatlebihmandiri. • Utangluarnegeridibutuhkanpadasaatterjadibencana.

UTANG DAN ANGSURAN UTANG DI 20 NEGARA PENGUTANG KELAS BERAT, 1999

BEBAN PEMBAYARAN UTANG (DEBIT SERVICE) SEBAGAI RASIO TERHADAP PENERIMAAN DALAM NEGERI 2001-2003 Pembayaran utang luar negeri pemerintah memakan porsi APBN yang besar. Pada tahun 2001, 13% penerimaan dalam negeri digunakan untuk membayar utang. Jumlah ini meningkat hingga 15% pada tahun 2002 dan kembali menjadi 13% pada tahun 2003. pada tahun 2001, 22,2% perolehan pajak digunakan untuk membayar utang. Niali ini meningkat pada tahun 2002 dan kembali ke 20,5% pada tahun 2003

Dampak Utang Luar Negeri • Ekonom tradisional mengemukakan bahwa manfaat bantuan luar negeri telah terbuktikan antara lain mendorong pertumbuhan ekonomi dan transformasi struktural di banyak negara berkembang. • Di pihak lain berpendapat bahwa dalam kenyataannya bantuan luar negeri tersebut sama sekali tidak mendorong pertumbuhanh hingga menjadi lebih cepat. Bantuan itu justru memperlambat pertumbuhan. • Harapan akan bantuan luar negeri guna menghilangkan hambatan dan mengisi kesenjangan yang ada, ternyata justru memperlebar kesenjangan tabungan dan devisa yang ada, dan menciptakan kesenjangan baru seperti kota dan desa, sektor modern dan tradisional. • Belakangan ini muncul pendapat bahwa utang telah menciptakan kaum birokrat yang korup, mematikan inisiatif, dan menciptakan mental pengemis bagi negara penerimanya.

Upaya Penanggulangan Utang Luar Negeri Sejumlahbesarusulantelahdiajukanuntukmeringankanataumerenegosiasibebanutangluarnegeri yang telahmembengkaksedemikianbesar. Usulan paling menonjoladalahsebagaimandikemukakanoleh Paris Club. Usulantersebutantara lain sebagaiberikut: • Penangguhanataupembatalansebagianpinjamannonkonsesional, maksimalhinggasepertigadari total uangkomersial. • Penurunansukubungautangkeseluruhan. • Perpanjanganperiodepembayaransampaidengan 25 tahun.

Di Indonesia, strategi penjadwalan ulang melalui Paris Club tidak sepenuhnya menyelesaikan masalah karena pembayaran utang dalam negeri juga membesar. • Pengurangan jumlah utang (debt stock). • Penghapusan jumlah utang atau debt concelation, sebagaimana didesakkan oleh kelompok organisasi masyarakat sipil di sejumlah negara. • Menggunakan Rencana Brady (Brady Plan), sebagaimana dilontarkan oleh Menteri Keuangan Amerika serikat, Nicholas Brady, pada tahun 1989. • Selain dengan obligasi, utang bisa ditukar dengan ekuitas, likuiditas mata uang domestik, atau konservasi sumber daya alam (debt-for-nature swap). Debt-for-nature swap atau pertukaran utang untuk lingkungan merupakan cara baru yang cukup menarik tetapi belum banyak diterapkan. • Selain upaya tersebut, pemerintah juga dapat maju ke pengadilan internasional atau arbitrase internasional bersama dengan negara-negara berkembang lainnya. Tuntutan yang dapat digunakan adalah adanya “utang haram” (odious debt) pada setiap utang yang kini dibebankan pada rakyat.