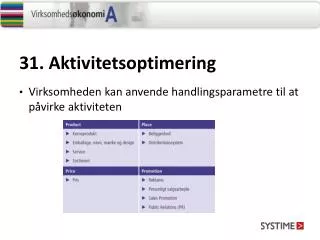

13. Aktivitetsoptimering

13. Aktivitetsoptimering. Fastlæggelse af den optimale salgspris Totalmetoden Enhedsmetoden Differensmetoden. 13. Aktivitetsoptimering. Fuldkommen konkurrence - totalmetoden.

13. Aktivitetsoptimering

E N D

Presentation Transcript

13. Aktivitetsoptimering • Fastlæggelse af den optimale salgspris • Totalmetoden • Enhedsmetoden • Differensmetoden

13. Aktivitetsoptimering Fuldkommen konkurrence - totalmetoden • Eksempel: BORA, som kun fremstiller og afsætter ét produkt, befinder sig på et marked, hvor der hersker fuldkommen konkurrence. Virksomheden kan derfor ikke påvirke salgsprisen, men må afsætte sit produkt til den gældende markedspris, som man forventer vil udgøre kr. 50. DB i alt = Omsætning - VO VO = VE x afsætning Omsætning = Salgpris x afsætning - 30 28 26 29 36 0 500.000 1.000.000 1.500.000 2.000.000 2.500.000 0 300.000 560.000 780.000 1.160.000 1.800.000 0 200.000 440.000 720.000 840.000 700.000 50 50 50 50 50 50 0 10.000 20.000 30.000 40.000 50.000

13. Aktivitetsoptimering Fuldkommen konkurrence - enhedsmetoden • Eksempel: BORA, som kun fremstiller og afsætter ét produkt, befinder sig på et marked, hvor der hersker fuldkommen konkurrence. Virksomheden kan derfor ikke påvirke salgsprisen, men må afsætte sit produkt til den gældende markedspris, som man forventer vil udgøre kr. 50. DB i alt = DB pr. enhed x afsætning DB pr. enhed = Salgpris − VE - 30 28 26 29 36 - 20 22 24 21 14 0 200.000 440.000 720.000 840.000 700.000 50 50 50 50 50 50 0 10.000 20.000 30.000 40.000 50.000

13. Aktivitetsoptimering Fuldkommen konkurrence - differensmetoden • Eksempel: BORA, som kun fremstiller og afsætter ét produkt, befinder sig på et marked, hvor der hersker fuldkommen konkurrence. Virksomheden kan derfor ikke påvirke salgsprisen, men må afsætte sit produkt til den gældende markedspris, som man forventer vil udgøre kr. 50. Ændring i VO DOMK = Ændring i afsætning DIFB = DOMS − DOMK DOMS = Markedsprisen 0 300.000 560.000 780.000 1.160.000 1.800.000 50 50 50 50 50 50 0 10.000 20.000 30.000 40.000 50.000 50 50 50 50 50 30 26 22 38 64 20 24 28 12 -14

13. Aktivitetsoptimering Minimumspriser • Minimumspriser • Kort sigt • VE • Langt sigt • SE

13. Aktivitetsoptimering Monopol - totalmetoden • Eksempel: A/S POLO fremstiller bl.a. produktet SINUS, som afsættes under forhold, der minder om monopol. For det kommende år har man budgetteret med nedenstående afsætningsmuligheder og variable omkostninger for SINUS. DB i alt = Omsætning - VO VO = VE x afsætning Omsætning = Salgpris x afsætning - 45 40 35 36 39 0 260.000 440.000 540.000 560.000 500.000 0 90.000 160.000 210.000 288.000 390.000 0 170.000 280.000 330.000 272.000 110.000 150 130 110 90 70 50 0 2.000 4.000 6.000 8.000 10.000

13. Aktivitetsoptimering Monopol - enhedsmetoden • Eksempel: A/S POLO fremstiller bl.a. produktet SINUS, som afsættes under forhold, der minder om monopol. For det kommende år har man budgetteret med nedenstående afsætningsmuligheder og variable omkostninger for SINUS. DB i alt = DB pr. enhed x afsætning DB pr. enhed = Salgpris − VE - 45 40 35 36 39 - 85 70 55 34 11 0 170.000 280.000 330.000 272.000 110.000 150 130 110 90 70 50 0 2.000 4.000 6.000 8.000 10.000

13. Aktivitetsoptimering Monopol - differensmetoden • Eksempel: A/S POLO fremstiller bl.a. produktet SINUS, som afsættes under forhold, der minder om monopol. For det kommende år har man budgetteret med nedenstående afsætningsmuligheder, omsætning og variable omkostninger for SINUS. Ændring i omsætning DOMS = Ændring i afsætning Ændring i VO DOMK = Ændring i afsætning DIFB = DOMS − DOMK 0 260.000 440.000 540.000 560.000 500.000 0 90.000 160.000 210.000 288.000 390.000 150 130 110 90 70 50 0 2.000 4.000 6.000 8.000 10.000 130 90 50 10 -30 45 35 25 39 51 85 55 25 -29 -81

13. Aktivitetsoptimering Minimumspriser • Minimumspriser • Kort sigt • VE • Evt. opretholde afsætning på kort sigt selv om negativt DB • Langt sigt • SE

13. Aktivitetsoptimering Andre handlingsparametre - reklame • Eksempel: A/S POLO fremstiller bl.a. produktet SINUS, som afsættes under forhold, der minder om monopol. For det kommende år har man budgetteret med nedenstående afsætningsmuligheder og variable omkostninger for SINUS. A/S POLO anvender reklame som handlingsparameter. MFB = DB i alt - reklame 0 260.000 440.000 540.000 560.000 500.000 0 90.000 160.000 210.000 288.000 390.000 0 170.000 280.000 330.000 272.000 110.000 0 120.000 110.000 100.000 30.000 30.000 0 50.000 170.000 230.000 242.000 80.000 150 130 110 90 70 50 0 2.000 4.000 6.000 8.000 10.000

13. Aktivitetsoptimering Nulpunktsberegninger • Beregning af nulpunktsafsætning: • Fastlæggelse af krav til dækningsbidrag i alt efter parameter- ændring. • DB i alt før parameterændring plus eventuelle ekstra reklameomkostninger plus eventuelle ekstra kapacitetsomkostninger. • Beregning af dækningsbidrag pr. stk. efter parameterændring • Salgspris − VE efter parameterændring. • Beregning af nulpunktsafsætning • Kravet til DB i alt (punkt 1) divideret med DB/stk. (punkt 2).

13. Aktivitetsoptimering Nulpunktsberegninger • Eksempel: I forretningskæden PHOTO forhandler man bl.a. digitalkameraet SHARP. For det kommende år har man for SHARP budgetteret følgende: • Krav til dækningsbidrag i alt. DB i alt før kr. 400.000 • Beregning af nyt DB pr. stk. Salgspris kr. 4.000 −VE kr. 3000 − kr. 250 kr. 2.750 DB pr. stk. kr. 1.250 • Beregning af nulpunktsafsætning 400.000 : 1.250 = 320 stk. Afsætningen kan altså tåle at falde med 80 stk. (400 stk. − 320 stk.) • Krav til dækningsbidrag i alt. DB i alt før kr. 400.000 + Reklameomkostninger kr. 40.000 I alt kr. 440.000 • Beregning af nyt DB pr. stk. DB pr. stk. (uændret) kr. 1.000 • Beregning af nulpunktsafsætning 440.000 : 1.000 = 440 stk. Afsætningen skal altså mindst stige med 40 stk. (440 stk. − 400 stk.) • Krav til dækningsbidrag i alt DB i alt før kr. 400.000 • Beregning af nyt DB pr. stk. Salgspris kr. 4.000 − 5% kr. 3.800 −VE kr. 3.000 DB pr. stk. kr. 800 • Beregning af nulpunktsafsætning 400.000 : 800 = 500 stk. Afsætningen skal altså mindst stige med 100 stk. (500 stk. − 400 stk.) • PHOTO overvejer nu at nedsætte salgsprisen for SHARP med 5%. Hvor stor en afsætning skal der til, for at prisnedsættelsen er lønsom? • PHOTO overvejer i stedet for prisnedsættelsen at afholde kr. 40.000 i reklame for SHARP. • Som et alternativ til prisned-sættelsen eller reklamekam-pagnen, overvejer man at forringe kvaliteten ved at indsætte et andet hukom-melseskort i kameraet. Dette vil medføre, at VE vil falde med kr. 250.

13. Aktivitetsoptimering Nulpunktsomsætning • Eksempel: I PHOTO afsætter man endvidere forskellige artikler som fotoalbum mv. Man planlægger for denne varegruppe følgende for det kommende år: Dækningsgraden for fotoartikler er beregnet således: 200.000 x 100 Dækningsgrad = 800.000 = 25% • PHOTO overvejer nu at lave et reklamefremstød på kr. 80.000 for fotoartikler i det kommende år. Hvor stor skal omsætningen mindst være, for at reklamefremstødet er lønsomt? • Krav til dækningsbidrag i alt DB i alt før kr. 200.000 +Salgsfremmende omkostninger kr. 80.000 I alt kr. 280.000 • Beregning af nulpunktsomsætning 280.000 x 100 : 25 = kr. 1.120.000 Omsætningen skal altså mindst stige med kr. 320.000 (kr. 1.120.000 − kr. 800.000)

13. Aktivitetsoptimering Afsætningsmæssige sammenhænge • Definition • Sammenhæng mellem efterspørgslen efter forskellige varer • Optimering • De pågældende varer må betragtes under et • Eksempler • Substituerende varer • Komplementære varer

13. Aktivitetsoptimering Eksempel på substituerende varer • Eksempel: En importør forhandler kuglegrillen ROAST i to forskellige udgaver, nemlig STANDARD og DE LUXE. Man regner med at hver gang man nedsætter prisen for STANDARD med kr. 25 pr. stk., vil man afsætte yderligere 1.000 stk., samtidig hermed ventes salget af DE LUXE at falde med 200 stk. Den optimale pris for STANDARD er kr. 475, da det samlede DB er størst ved denne pris.

13. Aktivitetsoptimering Eksempel på komplementære varer • Eksempel: Et byggemarked sælger bl.a. havebænken COMFORT og hynden SEAT, der passer til havebænken. De to varer er komplementære, og man regner med, at for hver gang man sælger 2 stk. COMFORT, sælger man samtidig 1 stk. SEAT. Den optimale pris for COMFORT er kr. 850, da det samlede DB er størst ved denne pris.

13. Aktivitetsoptimering Prisdifferentiering • Definition • En udbyder på samme tid tager forskellige priser (ab fabrik) for den samme vare. • Betingelser • Kunderne må kunne opdeles i købergrupper med forskellig priselasticitet • Købergrupperne må kunne holdes adskilt • Formål • Opnå større DB og dermed overskud ved at udnytte nogle købergrupper er villige til at betale mere for en vare end andre. • Optimering • Fastsæt den optimale pris for hver købergruppe for sig.

13. Aktivitetsoptimering Fordelingsmetoden • Kalkulationsmetoder • Bidragskalkulation • Fordelingskalkulation • Fordelingsmetoden • Indeholder både variable omkostninger og kapacitetsomkostninger • Faldgruber ved fordelingsmetode • Metoden kan ikke anvendes til at vurdere lønsomheden af forskellige forslag.

13. Aktivitetsoptimering Fordelingsmetoden • Eksempel på faldgrube ved brug af fordelingsmetoden • GreenGrass A/S forhandler græsplaner i metermål. For græsplænen Roll-On er udarbejdet følgende kalkulation: Man har netop fået en henvendelse fra en kunde, som er villig til at købe 1.000 m² Roll-On til højst 60 kr. pr. m² Det er tilsyneladende ikke lønsomt at acceptere ordre, da SE er højere end salgsprisen. Det er imidlertid en fejlslutning, da man ikke forventer, at virksomhedens kapacitetsomkostninger påvirkes af ordren. Man skal derfor kun medtage de variable omkostninger ved beregningen af, om ordren er lønsom. Da dækningsbidraget pr. stk er positivt er ordren lønsom.