Download

1 / 28

290 likes | 487 Vues

Beberapa pihak yang dalam bidang pajak :. 1. Subjek Pajak 2 . Wajib Pajak 3. Penanggung Pajak 4. Fiscus. Subjek Pajak.

E N D

Beberapapihak yang dalambidangpajak: 1. SubjekPajak2. WajibPajak3. PenanggungPajak4. Fiscus

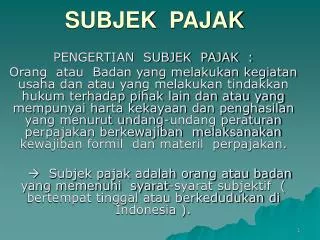

SubjekPajak SubjekPajakadalahorangataubadan yang telahmemenuhisyaratsubjektif.Syaratsubjektifyaitu yang melekatpadadirisubjek yang bersangkutan, sepertilahirdi Indonesia, berdomisilidansebagainya.Subjekpajakinidapatberupaorang, badan, danwarisan yang belumterbagisebagaisatukesatuan.

WajibPajak WajibPajakadalahsubjekpajak yang telahmemenuhisyaratobjektif, selainjugasyaratsubjektif.Syaratobjektifadalahsyarat yang berkaitandengansasaranpengenaanpajak (objekpajak).

PenanggungPajak PenanggungPajakadalahorangpribadiataubadan yang bertanggungjawabataspembayaranpajak, termasukwakil yang menjalankanhakdanmemenuhikewajibanwajibpajaksesuaiketentuanperaturanperundang-undanganperpajakan.

Fiskus Fiskusadalahaparaturpemerintah yang menanganipemasukanuangdarirakyatberupapajakuntukdimaksukkankedalamkasnegara.

OBJEK PAJAK Objekpajak (tatbestand) atausasaranpengenaanpajakdapatdiartikankeadaanperistiwadanperbuatan yang menurutketentuanUndang-Undangmemenuhipersyaratanbagidikenakannyapajak.

Asasutama yang paling seringdigunakanolehnegarasebagailandasanuntukmemungutpajakadalah: 1. Asas Negara TempatTinggal2. Asas Negara Asal (NegaraSumber)3. AsasKebangsaan

Asasutama yang paling seringdigunakanolehnegarasebagailandasanuntukmemungutpajakadalah: 1. Asas Negara TempatTinggal2. Asas Negara Asal (NegaraSumber)3. AsasKebangsaan

Asas Negara TempatTinggalatauAsasdomisiliatauasaskependudukan (domicile/residence principle) Asas Negara tempattinggalmengandungartibahwa Negara tempatseseorangbertempattinggal, tanpamemandangkewarganegaraannya, mempunyaihak yang takterbatasuntukmemungutpajakterhadaporang-orangituatassemuapendapatan yang merekaperolehtanpamenghiraukandimanapendapatanitudiperoleh.

Asas Negara Asal (Negara Sumber) Asas Negara sumbermendasarkanpemajakanpadatempatdimanasumberituberada, sepertiadanyasuatuperusahaan, kekayaanatautempatkegiatandisuatu Negara. Negara dimanasumberituberadamempunyaiwewenanguntukmengenakanpajakatashasil yang keluardarisumberitu.

AsasKebangsaanatauAsasNasionalitasataudisebutjugaasasKewarganegaraan (nationality/citizenship principle) : Asasinimendasarkanpengenaanpajakseseorangpada status kewarganegaraannya. Jadipemajakandilakukanoleh Negara asalwajibpajak. Yang dikenakanpajakadalahsemuaorang yang mempunyaikewarganegaraan Negara tersebut, tanpamemandangtempattinggalnya. Apabilaasasinidigunakanolehsuatu Negara makasasaranpengenaanpajaknyaadalahseluruhpenghasilandankekayaandarimanapunasalnya.

SistemPemungutanPajak 1. Official Assesment system 2. Self Assessment System3. With Holding System

Official Assesment system Adalahsuatusistempemungutan yang memberiwewenangkepadapemerintah (fiskus) untukmenentukanbesarnyapajak yang terutangolehwajibpajak.ciri-cirinya :1. Wewenanguntukmenentukanbesarnyapajakterutangadapadafiskus2. Wajibpajakbersifatpasif3. Utangpajaktimbulsetelahdikeluarkansuratketetapanpajakolehfiskus

Self Assessment System Adalahsuatusistempemungutanpajak yang memberiwewenangkepadawajibpajakuntukmenentukansendiribesarnyapajak yang terutang.ciri-cirinyaadalah :1. wewenanguntukmenentukanbesarnyapajakterutangadapadawajibpajaksendiri2. wajibpajakaktifmulaidarimenghitung, menyetordanmelaporkansendiripajak yang terutang.3. fiskustidakikutcampurdanhanyamengawasi.

With Holding System Adalahsuatusistempemungutanpajak yang memberiwewenangkepadapihakketiga (bukanfiskusdanbukanwajibpajak yang bersangkutanuntukmenentukanbesarnyapajak yang terutangolehwajibpajak.ciri-cirinyaadalahwewenangmenentukanbesarnyapajak yang terutangadapadapihakketigapihakselainfiskusdanwajibpajak.

Pemungutanpajakdapatdilakukanberdasarkan 3 stelsel : 1. StelselRiil (Nyata)2. StelselAnggapan (Fictievestelsel)3. StelselCampuran

StelselRiil (Nyata) PengenaanPajakdidasarkanpadakeadaanobjek yang sesungguhnya. Apabilapajakitudikenakanterhadappenghasilan, misalnya, makapengenaanitudidasarkanpadapenghasilan yang sungguh-sungguhditerimaataudiperolehwajibpajak.

StelselAnggapan (Fictievestelsel) Pengenaanpajakdidasarkanpadasuatuanggapanhukum (fictieve) tertentu. Fictiehukum yang dipakaimisalnyamengganggapbahwapenghasilan yang diterimaolehwajibpajakadalahsamabesarnyauntuksetiaptahunpajak. Olehkarenaitubegitutahunpajakberakhirdandiketahuibesarnyapenghasilanwajibpajak yang bersangkutanmakasudahdapatditentukanpajakpenghasilanuntuktahunberikutnya.

StelselCampuran MerupakankombinasiantarastelselNyatadanstelselanggapan, sekaligusuntukmenghilangkankelemahan-kelemahankeduastelseltersebut. Dalamstelseliniutangpajakdikenakandenganmendasarkanstelselfictiepadaawalmasaatautahunpajak yang merupakanketetapan yang bersifatsementaradankemudiansetelahmasaatautahunpajakberakhirakandikoreksiberdasarkankeadaanpenghasilan yang sesungguhnyaditerimaolehwajibpajak.

MenurutRochmatSumitro, utangpajakadalahutang yang timbulsecarakhususkarena Negara (kreditur) terikatdantidakdapatmemilihsecarabebassiapa yang akandijadikandebiturnya, sepertidalamhukumperdata. Hal initerjadimengingatutangpajaklahirkarenaundang-undang Saatdanlahirnyautangpajakdikenalada 2 ajaran :Ajaran formal danajaran material.

Utangmenurutajaran material adalahutangpajaktimbuldengansendirinyakarenapadasaat yang ditentukanolehundang-undangsekaligusdipenuhisyaratsubjekdansyaratobjek.

Menurutajaran formal, utangpajaktimbulkarenaundang-undangpadasaatdikeluarkanSuratKetetapanPajakOlehDirekturJendralPajak. Dalamhalinilahirnyautangpajakmenurutajaran formal terjadikarenaundang-undangsebagaiakibatperbuatanmanusia, yakniperbuatandariaparaturpajakuntukmengeluarkanSuratKetetapanPajak.

Hal yang dapatmenghapuskanutangpajakadalah : 1. Pembayaran2. KompensasiUtang3. PembebasanUtang4. Pembatalanataubataldemihukum5. Daluwarsa.

Pembayaran : Pembayaranlunasterhadapsuatuutangumumnyadapatmenghapuskanutang. Hal yang sepertiitujugaberlakudalamperikatanpajak. Apabilautangpajakdibayarlunas, makahapuslahutangpajaktersebut.

KompensasiUtang Dalamhalterdapatkelebihanpembayaranpajak, misalnya yang disebabkanolehberbagaihalsepertiperubahanperaturan, adanyapemberianpengurangan, kekeliruanpembayarandanlainnyamakakelebihanpembayaranpajakitumenjadihakwajibpajak. Dalamhaldemikian, kelebihanpembayaranpajakitudapatdirestitusikan (dikembalikan) kepadawajibpajak, dikompensasikan (diperhitungkan) denganutangpajakuntuktahunpajakberikutnya.

Pembebasanutang Peniadaanutangdalamperikatanperdatadapatdilakukanolehkrediturterhadaputangdebiturdenganalasan-alasantertentu yang dikehendakikrediturdandisetujuidebitur.Dalamhalutangpajak, peniadaanutanghanyadapatdilakukandenganadanyakeputusanadministrasidibidangpajak.

Pembatalan Dalamperikatanpajakjugatidakdikenaladanyaperikatan yang bataldemihukum, melainkanharusadapembatalanataudalamhalinidapatdibatalkan. Dapatdibatalkanmemilikiartibahwabatalnyaperikatanmemerlukantindakanpembatalandanakibathukumnyadianggapadasampaisaatpembatalan.

Daluwarsa Dalamhalpajakdikenaladanyadaluwarsa yang lemah, yaitulampaunyawaktu yang ditentukanmengakibatkanterhapusnyakewenanganuntukmenagihpajak, sementarahakuntukmengenakanpajaktidakpernahdaluwarsa. Disampingitudikenaldaluwarsa yang kuat, yaknidaluwarsa yang mengakibatkanhilangnyakewenangandariDirekturJendralPajak.