Download

1 / 38

380 likes | 571 Vues

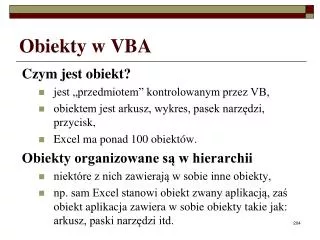

Jak jest tworzony budżet domyślnie?. Założenie o równomiernym zużyciu zasobów w danym zadaniu Użytkownik może to zmienić. Zadanie. Praco-chłonność. Z.1. 80 h. Z.2. 240 h. Z.3. 80 h. Z.4. 360 h. 80. Tak powstaje krzywa S. Etap realizacji.

E N D

Jak jest tworzony budżet domyślnie? • Założenie o równomiernym zużyciu zasobów w danym zadaniu • Użytkownik może to zmienić

Zadanie Praco-chłonność Z.1 80 h Z.2 240 h Z.3 80 h Z.4 360 h 80

Etap realizacji • Będzie dobrze przeprowadzony tylko wtedy, gdy będzie dostępna dokładna (PRAWDZIWA!!!) informacja. Obejmuje ona: • · informacje o poniesionych kosztach (zużyciu zasobów) • · informacje o postępie prac • · informacje o odchyleniach i niezbędnych zmianach • · informacje na temat produktywności prac

Informacje o kosztach (konieczne powiązane z pakietami) • zużyte (przepracowane) godziny • zużyte materiały • amortyzacja • inne wydatki

Zbieranie informacji o kosztach projektu • to nie to samo co księgowanie informacji i kosztach przez księgowość, bo opiera się na kodach z WBS, a nie kodach kont księgowych

Zbieranie informacji o kosztach projektu • Jest ważne również ze względu na kapitalizację wiedzy • Trzeba zbierać informacje również o kosztach pozabudżetowych - najważniejsza jest prawdziwa informacja o kosztach.

Każda pozycja musi być związana z konkretnym pakietem • Niby oczywiste, ale: • Brak zainteresowania poprawnością informacji • Przypisywanie godzin do innego pakietu po przekroczeniu budżetu danego pakietu • Suma drobnych przeinaczeń sfałszuje obraz projektu (na teraz i na przyszłość)

Różne momenty ujęcia kosztu • Faktura (normalne) • Zapłata (normalne) • Zamówienie (koszt „ukryty”) • Ustna rozmowa telefoniczna (koszt „ukryty”)

Raporty - pozycje(w trakcie trwania projektu) • Numer zadania (pakietu) • Budżet planowany • Koszy poniesione • Zaawansowanie • Koszty ukryte • Przewidywane koszty całkowite

Kontrola postępu prac • Stwierdzenie, ile procent danego zadania (pakietu) zostało zrealizowane bywa • Łatwe (ilość jednostek) • Trudne (np. praca doktorska, podwykonawcy) - metoda punktów pośrednich: • Plan 5% • 1. rozdział 10%, 2. rozdział 20% (w czasie pisania 2. rozdziału 10%)..... • złożenie pracy 100% • Metoda zadań powiązanych (np. kontrola jakości)

Odchylenia między planem a rzeczywistością • Trzy przyczyny: • Zmiany w zakresie (jedno piętro więcej, jeden moduł więcej) • Zmiany w ilości zużytych zasobów (niezależne od zmian w zakresie - trzeba więcej godzin, by wykonać ten moduł) • Zmiany w produktywności (produkt/godzinę pracy, gorsze bo np. opóźnienia w dostawie, niedostępność zasobu)

Sens kontroli realizacji polega na tym, by zrozumieć • Z której przyczyny wystąpiło dane odchylenie • Jakie są jego przewidywalne konsekwencje dla projektu • Co należy zrobić teraz, by zmniejszyć (zlikwidować) skutki odchyleń negatywnych.

Kontrola kosztów w trakcie realizacji • Kiedy zostanie przekroczony budżet, zło już się stało! Trzeba reagować wcześniej, uprzedzając problemy • Skąd brać szybkie i dobre informacje? • Formularze godzin • Zużycie materiałów • Kontrola postępu zleceń zewnętrznych • Składane zamówienia • Jak z nich korzystać? Metoda Earned Value

Studium przypadku • Zadanie A polega na położeniu 10 km kabla A (planowane koszty położenia 1 km kabla 3 j.p). • Zadanie B polega na wyprodukowaniu10 t substancji B (planowane koszty produkcji 1 t substancji – 3 j.p.). • Aktualna wartość budżetu końcowego (BAC) • Zadanie A: 10 km x 3 = 30 j.p. • Zadanie B: 10 t x 3 = 30 j.p.

Stan w dniu 30.09.2002 roku • Planowano • położenie 3 km kabla A • wyprodukowanie 3 t substancji B • Wykonano • położono 2 km kabla A, przy czym rzeczywisty koszt położenia 1 km kabla wynosił 4 j.p • wyprodukowano 4 t substancji B, przy czym rzeczywisty koszt produkcji 1 t wynosił 2 j.p • Planowany koszt planowanej pracy (BCWS) • 3 km x 3 = 9 j.p. • 3 t x 3 = 9 j.p. • Rzeczywisty koszt wykonanej pracy (ACWP) • 2 km x 4 = 8 j.p. • 4 t x 2 = 8 j.p.

Ocena stanu projektu • Porównanie kosztów planowanych i rzeczywistych (BCWS – ACWP) • 9 – 8 = 1 j.p. • 9 – 8 = 1 j.p. • Planowany koszt wykonanej pracy (BCWP) • BCWP = 2 km x 3 j.p. = 6 j.p. • BCWP = 4 t x 3 j.p. = 12 j.p.

PARAMETRY METODY • Budgeted Cost of Work Scheduled (BCWS)Planowany koszt planowanej pracy • Actual Cost of Work Performed (ACWP)Rzeczywisty koszt wykonanej pracy • Budgeted Cost of Work Performed (BCWP lub Earned Value)Planowany koszt wykonanej pracy(wartość uzyskana, wypracowana, przerób)

ODCHYLENIA BUDŻETU • Schedule Variance SV=BCWP-BCWSOdchylenie harmonogramu • Cost Variance CV=BCWP-ACWPOdchylenie kosztu • „Tradycyjne” odchylenie kosztuBCWS-ACWP =CV-SV

Szacowanie (prognozowanie) końcowego kosztu projektu EAC (szacowany koszt końcowy) =ACWP (to, co wydaliśmy do tej pory)+ ETC (to, co jeszcze przewidujemy wydać) Założenia przy szacowaniu pozostałego kosztu • Rzeczywiste stawki, te, które wystąpiły do tej pory, prawdopodobnie się już nie zmienią. • Rzeczywiste stawki, jakie wystąpiły do tej pory, były wyjątkiem

Szacowanie (prognozowanie) końcowego kosztu projektu • Zadanie A • ETC = 8 km (tyle zostało do zrobienia) x 4 j.p. (nowa cena, która uważamy za obowiązującą) = 32 j.p • EAC = 8 j.p. (tyle zapłacono do tej pory) + 32 j.p. (tyle jeszcze przewidujemy zapłacić) = 40 j.p. • Zadanie B • ETC = 6 t (tyle zostało do zrobienia) x 3 j.p. (planowana cena, która uważamy za nadal obowiązującą) = 18 j.p. • EAC = 8 j.p. (tyle zapłacono do tej pory) + 18 j.p. (tyle jeszcze przewidujemy zapłacić) = 26 j.p.

WSKAŹNIKI WYDAJNOŚCI REALIZACJI PROJEKTU • Schedule Performance Index SPI=BCWP/BCWSWskaźnik wydajności harmonogramu • Cost Performance Index CPI=BCWP/ACWPWskaźnik wydajności kosztu

PROGNOZOWANE OSZACOWANIA • Estimate At Completion EACSzacowany koszt końcowyprzybliżone obliczenie:EAC=BAC / CPIEAC*=ACWP+(BAC-BCWP)/(CPI*SPI) • Estimate To Complete ETCSzacowany koszt pozostały EAC=ACWP+ETC • Variance At Completion VAC=BAC-EACOdchylenie budżetu

WSKAŹNIKI WYDAJNOŚCI REALIZACJI PROJEKTU • To Complete Performance Index TCPI=Pozostała praca / Pozostałe funduszeWymagany wskaźnik wydajności kosztugdzie: • Pozostała praca (planowany koszt pozostałej pracy) = BAC – BCWP • Pozostałe fundusze = (1) BAC lub (2) EAC lub (3) Nowy fundusz minus ACWP • Planowany procent wykonania BCWS /BAC • Rzeczywisty procent wykonania BCWP/BAC