Download

1 / 68

700 likes | 947 Vues

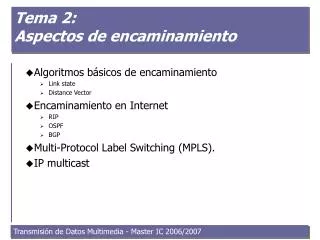

FIDEICOMISO ASPECTOS LEGALES Y FISCALES C.P.C.E.C Expositor: Néstor Cáceres. ADMINISTRADOR FIDUCIARIO. Fiduciante/s. Beneficiario/s. FIDEICOMISO. $. Resultado. PATRIMONIO FIDUCIARIO +Arrendamientos +Insumos +Salarios +Servicios + Otros. Remanente Final. FIDEICOMISARIO/S.

E N D

FIDEICOMISO ASPECTOS LEGALES Y FISCALES C.P.C.E.C Expositor: Néstor Cáceres

ADMINISTRADOR FIDUCIARIO Fiduciante/s Beneficiario/s FIDEICOMISO $ Resultado PATRIMONIO FIDUCIARIO +Arrendamientos +Insumos +Salarios +Servicios + Otros Remanente Final FIDEICOMISARIO/S

Por qué constituir un Fideicomiso ? • Minimiza el riesgo: la quiebra de las partes no implica la quiebra del fideicomiso. Aislamiento patrimonial • Brinda transparencia en el manejo de los fondos a través del fiduciario como tercero confiable • Evita la creación de una sociedad con objetivo específico. Mayor flexibilidad • Mejora la calidad crediticia al constituir un patrimonio independiente con los bienes fideicomitidos • En caso de incumplimiento, acelera los plazos de ejecución

Marco Legal • Ley Nº 24.441 • Art. 2662 Cód.Civil • Decreto Nº 780/95 • C.N.V. N.T. 2001, Tít.3 Cap. XV, Modif. RG 437/03, 447/03 y 454/04 • Legislación Tributaria

Definición Fideicomiso es : • un encargo de confianza • sobre determinados bienes • con transmisión de la propiedad fiduciaria sobre los mismos

Características PATRIMONIO SEPARADO: Los bienes fideicomitidos constituyen un patrimonio separado del patrimonio del fiduciario y fiduciante. RESPONSABILIDAD OBJETIVA (del fiduciario): Se limita al valor de la cosa fideicomitida cuyo riesgo o vicio fuese causa del daño si el fiduciario no pudo razonablemente haberse asegurado

Contrato de Fideicomiso • Forma contractual sin personería jurídica • Acto jurídico (vehículo) • Dominio fiduciario • No constituyen sociedades • No son negocios jurídicos autónomos (regulan el encargo fiduciario) • El cumplimiento de su objeto está sujeto a un plazo o condición • Se transmite la propiedad fiduciaria de los bienes • Se puede transmitir todo tipo de bienes: cosas, derechos y flujos futuros

Contrato de Fideicomiso • Fiduciario recibe bienes del fiduciante y ejerce propiedad fiduciaria en cumplimiento del objeto del Fideicomiso. • Fiduciante y fiduciario son partes en el contrato • Fiduciario no puede ser fiduciante • Fiduciario: No pueden ser fideicomisarios • Fiduciante: SI puede ser beneficiario

LEY 24.441 - Art. 1º Habrá fideicomiso cuando una persona (fiduciante) transmita la propiedad fiduciaria de bienes determinados a otra (fiduciario),…. TRANSMISION DE BIENES quien se obliga a ejercerla en beneficio de quien se designe en el contrato (beneficiario), y a transmitirlo……al cumplimiento de un plazo o condición al fiduciante, al beneficiario o al fideicomisario. MANDATO

LEY 24.441 - Art. 1º FIDEICOMISO FIDUCIARIO -BIENES -ENCARGO FIDUCIARIO BIENES FIDUCIANTE BENEFICIARIO MANDATO BIENES - BENEFICIOS

Beneficiario • Es aquel en cuyo beneficio el fiduciario debe ejercer la propiedad fiduciaria, entregándole los frutos o beneficios de los bienes fideicomitidos. • Pueden existir uno o más beneficiarios, que pueden o no existir a la época del contrato. Beneficiarios sustitutos. • Puede ceder sus derechos de “beneficiario” por actos entre vivos o de última voluntad. • Tiene derecho a la rendición de cuentas del Fiduciario

Fideicomisario • Es el destinatario residual de la plena propiedad sobre los bienes fiduciarios a la finalización del fideicomiso. • Puede identificarse con el fiduciante, con el beneficiario o con un tercero.

Deberes del Fiduciario • Cumplir las obligaciones legales y contractuales con la prudencia y diligencia de un buen hombre de negocios sobre la base de la confianza depositada en él. (Art. 6 L.F.) • Mantener la separación patrimonial y contable de los bienes fideicomitidos. • Dar a los bienes el destino previsto en el contrato. • Defender patrimonio fideicomitido (Art. 18 L.F.) • Rendir cuentas con la periodicidad pactada. (Art. 7 L.F.) • Vencido el plazo o condición transmitir la propiedad plena de los bienes al fideicomisario (Art. 26 L.F.) • Los previstos contractualmente

Derechos del Fiduciario • Retribución • Reembolso de los gastos • Los previstos contractualmente

Extinción del Fideicomiso CAUSALES (Art. 25) • Cumplimiento del plazo o condición • Revocación del fiduciante si estuviere previsto • Insuficiencia patrimonial • Otras causales previstas. EFECTOS (Art. 26) • Obligación del fiduciario de entregar la propiedad plena de los bienes fideicomitidos al fideicomisario.

Contenido del Contrato de Fideicomiso • Individualización de las partes (fiduciante y fiduciaria) • Individualización del beneficiario • Descripción de los bienes objeto del fideicomiso • Plazo o condición a que se sujeta el dominio fiduciario • Destino de los bienes a la finalización del fideicomiso • Derechos y obligaciones del fiduciario • Modo de sustituir al fiduciario • Causales de liquidación del fideicomiso

Contenido del Contrato de Fideicomiso • Procedimiento de liquidación del fideicomiso • Remuneración del fiduciario • Motivos que dan origen al contrato

Aspectos fiscales Tratamiento tributario de los Fideicomisos Limitadas disposiciones legales (Imp. a las Ganancias y Gcia. Mínima Presunta) Interpretaciones surgidas de gran cantidad de DICTAMENES de la AFIP-DGI

Aspectos fiscales Principio de Neutralidad • El fideicomiso no tiene finalidad autónoma; es un medio para realizar otros negocios: su tratamiento tributario debe propender a la neutralidad • Principio receptado favorablemente por la D.G.I. mediante los dictámenes 34/96 y 20/96 del 10/4/96

Aspectos fiscales Realidad Económica Para determinar la verdadera naturaleza del hecho imponible se atenderá a los actos, situaciones y relaciones económicas que efectivamente se realicen; Si no fueran las que el derecho privado utilizaría, se prescindirá de las formas utilizadas por los contribuyentes y se considerará la situación económica real; Que esté encuadrada en las formas que el derecho privado les aplicaría con independencia de la escogida por el contribuyente. Ley 11683; art. 2°

Aspectos fiscales Dictamen de la AFIP-DGI Opinión técnica y/o jurídica de carácter no vinculante, Disposición (AFIP-DGI) N° 1/97

Aspectos fiscales El fideicomiso como "sujeto" de la obligación tributaria • Si bien carece personalidad jurídica, SI le resulta atribuida personalidad tributaria : • Ley de Procedimiento Fiscal : Responsables por deuda propia: Patrimonios destinados a un fin determinado – Art.5to., inc. c) ley 11683 • I.V.A.: Sujetos: agrupamientos no societarios y otros entes individuales o colectivos. Ley, art. 4to, 2do. pfo. • Ganancias : Artículos 49 y 69 de la ley

Clasificación Clasificación de los Fideicomisos s/Ley 24.441 Financieros (Art. 19 y 20) No Financieros Con requisitos Art. 70.2 D.R. Imp. Gcias. Sin requisitos Art. 70.2 D.R. Imp. Gcias.

Clasificación Fideicomisos NO Financieros Criterio de la realidad económica Operativos: Administración - Inversión No operativos (de garantía) Imp. Gcias. Fiduciante es Beneficiario Fiduciante NO Es beneficiario Dictámenes 20/96 y 34/96

Fideicomiso de Garantía-Dict 20 y 34/96 Dict. 17/2004 – 60/2005 Proveedores-Empleados Fisco - Etc. Contrae Obligaciones FIDUCIARIO BIENES EN GARANTIA FIDUCIANTE Adquiere Derechos Clientes

Partes Efectos fiscales en los patrimonios del: • Fiduciante • Fiduciario • Fideicomiso

Inscripción de Fideicomisos en AFIP Inexigibilidad del aporte de bienes Ley 24.441; art. 4to: El contrato también deberá contener: a) La individualización de los bienes objeto del contrato. En caso de no resultar posible tal individualización a la fecha de la celebración del fideicomiso, constará la descripción de los requisitos y características que deberán reunir los bienes. b) La determinación del modo en que otros bienes podrán ser incorporados al fideicomiso. Contrato de Fideicomiso – Caracteres: “…es consensual, pues queda perfeccionado entre las partes desde que las mismas se obligan recíprocamente, sin que sea necesario para ello la entrega del bien objeto del mismo”. Fideicomisos. Julián Martin y Ot. Ed Errepar; pag. 8

Fiduciante Efectos fiscales No Onerosa: Dict. 103/2001 (DAT) - 8/2002 (DAL) – 17/2002 (DAT) y 8/2004 (DAT) Onerosa: 55/2005 (DAT) referido a Imp. Tr. Inm. Fideicomiso de Administración Fiduciante

Fiduciante Efectos fiscales Fideic. Adm. Imp Gcias. hasta 35 % Costo: $ 100.000 Fiduciante P.Fis. Inm. $ 100.000 V.P.: $ 2.000.000 No onerosa I.T.I: N/C Fideic. Adm. Imp Gcias.Hasta 35 % Costo: $ 2.000.000 Fiduciante P. Fis. Inm. $ 100.000 V.P.: $ 2.000.000 Onerosa I.T.I.: 1,50 %

Fiduciante Onerosidad: Efectos fiscales • Ganancias: Gravado (habitualidad) • IVA: Gravado (excepto créditos; art. 84 ley 24.441) • Ingresos Brutos: Gravado (salvo disposiciones específicas: bienes de uso, habitualidad, etc.) • Sellos: gravado (exenciones: Cod. Trib. art. 221, inc. 43 y 47: transmisión de bienes y deudas)

LEY DEL IMPUESTO SOBRE LA RENTA DE MEXICO MODIFICACION AL ARTÍCULO 13 VIGENTE A PARTIR DEL AÑO 2007 Para los efectos de determinar la utilidad o pérdida fiscal del ejercicio derivada de las actividades empresariales realizadas a través del fideicomiso, dentro de las deducciones se incluirá la que corresponda a los bienes aportados al fideicomiso por el fiduciante cuando sea a su vez beneficiario y no reciba contraprestación alguna en efectivo u otros bienes por ellos, considerando como costo de adquisición de los mismos el monto original de la inversión…., según el bien de que se trate, que tenga el fiduciante al momento de su aportación al fideicomiso y ese mismo costo de adquisición deberá registrarse en la contabilidad del fideicomiso y en la cuenta de capital de aportación de quien corresponda

LEY DEL IMPUESTO SOBRE LA RENTA DE MEXICO MODIFICACION AL ARTÍCULO 13 VIGENTE A PARTIR DEL AÑO 2007 IMP. A LAS GCIAS. – RESULTADO “0” Cuando los bienes aportados al fideicomiso a los que se refiere el párrafo anterior (Fiduc/Benef.) se regresen a los fiduciantes que los aportaron, los mismos se considerarán reintegrados al valor fiscal que tengan en la contabilidad del fideicomiso al momento en que sean regresados y en ese mismo valor se considerarán readquiridos por las personas que los aportaron.

Fiduciario Características Persona física o jurídica (artículo 6to., inc. e) de la ley 11683): • Responsables por deuda ajena • Administradores de patrimonios • Asumen responsabilidad solidaria (Artículo 8vo., inc. a) de la ley 11683) • Es contribuyente por sus ingresos por comisiones

Fiduciario Características • Fiduciario en Fideicomisos Financieros: • Entidad Financiera • Sociedad Anónima inscripta en el Registro de Fiduciarios Financieros • Sociedad extranjera que acredite el establecimiento de Sucursal, Asiento u Otra Especie de Representación en Argentina inscripta en el Registro de Fiduciarios Financieros • Representante de los Obligacionistas en los términos del artículo 13 de la Ley de Obligaciones Negociables

Sujetos-Per. Fiscal Fideicomiso • Responsables por deuda propia • Patrimonios destinados a un fin determinado • Artículo 5to., inc. c) de la ley 11683: • Período fiscal: año calendario (D.R. Gcias; art. 70.1)

Fideicomisos: impuesto a las Ganancias Fideicomisos: impuesto a las Ganancias Renta: no computable Fiduciante NO es beneficiario Tributa el Fideicomiso Alícuota del 35 % Beneficiario es del exterior Financieros El resultado se atribuye al/los Fiduciantes D.G.I. Fiduciante es Beneficiario

Fideicomisos: impuesto a las Ganancias Fiduciante/Beneficiario (No beneficiario del exterior) • El fideicomiso no es sujeto del impuesto • El fiduciario atribuirá, en la proporción que corresponda, los resultados obtenidos en el año fiscal • El resultado se considerará distribuido entre los fiduciantes beneficiarios • Criterio expuesto en Dict. 18/2006 (D.A.T.) • Si el fiduciante/beneficiario es del exterior, el fiduciario deberá determinar e ingresar el impuesto

Fideicomisos No Financieros: Impuesto a las Ganancias El Resultado se atribuye al/los Fiduciantes Fiduciante es Beneficiario D.G.I. Cesión de Derechos Fiduciante/ Beneficiario Beneficiario

FIDEICOMISO AGRICOLA FINANCIERO –POOL DE SIEMBRA VEHICULO - ESQUEMA CONTABLE ACTIVO PASIVO INTERESES: EXENTOS DE IMP. GANANCIAS E I.V.A. DERECHOS INVERSORES EN TITULOS DE DEUDA • -ARRENDAMIENTO • -INSUMOS • -SALARIOS • SERVICIOS RESULTADO FIDEICOMISO: GRAV IMP GCIAS RESULTADO

FIDEICOMISO EDIFICIO PUEYRREDON VEHICULO - ESQUEMA CONTABLE ACTIVO PASIVO DERECHOS FIDUCIANTES INVERSORES • EDIFICIO: • LOTE • CTO. OBRA • GASTOS • IMPUESTOS GANANCIA FIDUCIANTE PROPIETARIO EXENTA IMP GCIAS. (I.T.I.) “$” Y DERECHOS DEL FIDUCIANTE PROPIETARIO GANANCIA RESULTADO FIDEIC: “0” FIDUCIARIA

FIDEICOMISO EDIFICIO PUEYRREDON FIDUCIANTE PROPIETARIO EFECTOS IMPOSITIVOS $ FIDUCIARIA DPTOS Y COCHERAS IMP. A LAS GCIAS RESULTADO CONTABLE = “0” FIDEICOMISO “EDIFICIO” IMP. A LAS GCIAS: RDO: “0” IMP. S/GCIA.MIN. PTA. .GRAVADO $ IVA: GRAVADO FIDUCIANTES INVERSORES DPTOS Y COCHERAS INGR. BR: POSICION DEL FISCO: GRAVADO Todos los fiduciantes son beneficiarios

Fideicomisos Financieros. Imp.a las Ganancias Contrato de fideicomiso, en el cual: • El fiduciario es una entidad financiera o una sociedad autorizada por la C.N.V. • Beneficiarios, son los titulares de: 1) certificados de participación o 2) títulos representativos de deuda. Ambos podrán ser, o no, objeto de oferta pública. • La Comisión Nacional de Valores es la autoridad de aplicación Sin tratamiento diferencial (art. 70.2 D.R. Gcias.) • Gravado al 35 % (similar S.A.); Art. 49 y Art. 69, inc. a), pto. 6)

Fideicomisos Financieros. Imp.a las Ganancias Tenedores de Certificados de Participación y Títulos de deuda • Los títulos de deuda y certificados de participación • emitidos por fiduciarios • de fideicomisos constituidos para la titulización de activos, tienen el siguiente tratamiento: • Los resultados provenientes de la compraventa, cambio, permuta, conversión y disposición, sus intereses, actualizaciones y ajustes de capital, están exentos del impuesto a las ganancias, excepto para los sujetos empresa. • Esta exención será aplicable cuando los títulos sean colocados por oferta pública. (art. 83, inc. b) ley 24441)

Fideicomisos: impuesto al Valor Agregado Fideicomisos en general • Sujetos: agrupamientos no societarios y otros entes individuales o colectivos. Ley, art. 4to, 2do. pfo. • Hechos imponibles: los previstos en la ley • Fiduciantes/beneficiarios: Son terceros ante el Fideicomiso. Dict 18/2006 (D.A.T.)

Fideicomisos No Financieros: I.V.A. Efectos fiscales • Dict.(D.A.T.) 16y 18/2006(*): Consorcio Prop. – Fid es Empr Constr. Onerosidad – No aplicable Dict 48/83 (IVA) (*) Marzo de 2006 Fideicomiso de “Administración” Fiduciantes Beneficiarios Bienes

Fideicomisos No Financieros: IVA - Ganancias Efectos fiscales • Comisión de Enlace FACPCE – Julio 2006: SI son aplicables lineamientos Dict 48/83 (IVA) 1/82 (Gcias.) Fideicomiso de “Administración” Fiduciantes Beneficiarios Bienes

Fideicomisos No Financieros: IVA - Ganancias Efectos fiscales • Valor al que se deben transferir los bienes: 1) Precio de plaza o 2) Valor de los aportes del Fiduciante ??? Grupo de Enlace AFIP - CPCECABA - Acta de la reunión del 19/07/06: “La base imponible se considera por el valor de los aportes efectuados por el fiduciante” Fideicomiso de “Administración” Fiduciantes Beneficiarios Bienes

Fideicomisos: impuesto a la Ganancia Mínima Presunta Fideicomisos Financieros • NO son sujetos del impuesto (art. 2°, inc. f) • Están exentos los certificados de participación y títulos de deuda, en la proporción atribuible al valor de las acciones u otras participaciones en el capital de entidades sujetas al impuesto que integren el activo del fideicomiso

Fideicomisos: impuesto a la Ganancia Mínima Presunta Fideicomisos NO Financieros de Administración o Inversión • Son sujetos del impuesto (art. 2°, inc. f) • Respecto de los fiduciantes, están exentos los bienes entregados a fideicomisos alcanzados por el impuesto • El fiduciante-beneficiario, podrá computar como pago a cuenta en su DD.JJ. del Imp. a las Ganancias, el Impuesto a la Gcia. Mín. Presunta efectivamente ingresado por el fideicomiso. Dict 13/2006 (D.A.T.)

Imp. a la Gcia. Mín. Presunta. Fideicomisos de Garantía • A través del Dictamen 17/2004(*) el Fisco consideró que los Fideicomisos de Garantía eran sujetos del Impuesto a la Ganancia Mínima Presunta. • El argumento radicó en la ausencia de disposición expresa que excluyera a este tipo de fideicomisos como sujetos del impuesto. • Se desconoció que el impuesto es usualmente ingresado por el fiduciante (*) Refrendado luego por el Dictamen 60/2005