Download

1 / 13

140 likes | 629 Vues

PERTEMUAN 9 KERTAS KERJA ( KK ). I. Definisi Kertas Kerja.

E N D

PERTEMUAN 9 KERTAS KERJA ( KK ). I. Definisi Kertas Kerja. KK adalah kertas-kertas yg dikumpulkan atau dibuat selama proses pemeriksaan yg meliputi semua bukti pemeriksaan yg telah dikumpulkan oleh auditor untuk memperlihatkan pekerjaan yang telah dilaksanakan, metode & prosedur pemeriksaan yg diikutinya serta kesimpulan yang dibuatnya.

Tujuan dibuatkertas kerja adalah • Sebagai pendukung utama atas laporan pemeriksaan akuntan. • Sebagai alat untuk megkoordinasikan dan mengorganisasikan semua tahap pemeriksaan • Sebagai bukti bahwa pemeriksaan dilaksanakan sesuai dengan norma pemeriksaan yang berlaku • Sebagai pedoman dalam melaksanakan pemeriksaan yang akan datang

Hal-hal yang harus diperhatikan dalam membuat kertas kerja • Lengkap yang dimaksud sebagai kertas kerja yanglengkap adalah jika memenuhi dua syarat sebagai berikut : a. berisi semua informasi pokok b. tidak memerlukan penjelasan lisan sebagai tambahan • Teliti kertas kerja yang dibuat auditor harus bebas dari kesalahan, baik kesalahan penulisan maupun kesalahan dalam penjumlahan. Untuk itu pembuatan kertas kerja harus dilakukan dengan teliti

Ringkas kertas harus berisi informasi yang pokok dan yang relevan dengan tujuan pemeriksaan. Sehingga dalam penyajiannya ringkas tetapi dapat dimengerti dan difahami. • Jelas agar kertas kerja yang jelas dapat disajikan, dalam pembuatannya perlu digunakan istilah-istilah yang tidak menimbulkan pengertian ganda serta sisitematis dalam penyajiannya • Rapi kerapian dalam pembuatan kertas kerja akan mempermudah pemahamannya (penelahaannya) dan mempermudah dalam memperoleh informasi dari kertas kerja tersebut

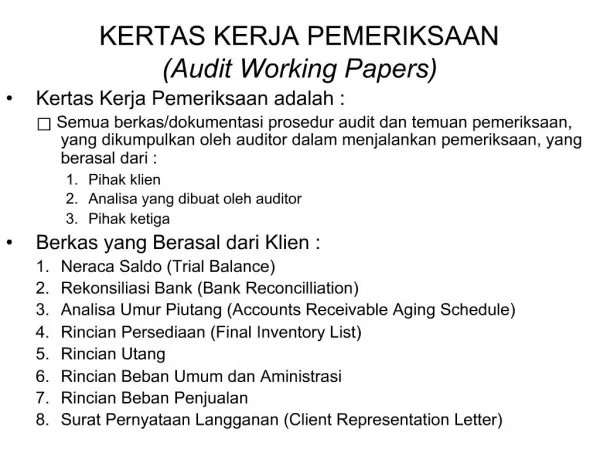

Jenis-jenis kertas kerja • Program Pemeriksaan merupakan daftar prosedur pemeriksaan untuk pemeriksaan elemen-elemen tertentu.dalam program pemeriksaan, auditor menyebutkan pemeriksaan yang harus diikuti dalam memverifikasi tiap elemen yang tercantum dalam laporan keuangan, tanggal dan paraf pelaksanaan prosedur pemeriksaan serta menunjukkan indeks kertas kerja yang dihasilkan • Working trial Balance merupakan suatu daftar saldo rekening buku besar pada akhir tahun yang diperiksa dan pada akhir tahun sebelumnya.

Ringkasan jurnal penyesuaian dan pengklasifikasian pada pemeriksaan, auditor biasanya menemukan kesalahan dalam laporan keuangan. Oleh sebab itu auditor membuat daftar jurnal penyesuaian yang diusulkan pada klien. Disamping itu, auditor juga membuat jurnal pengklasifikasian kembali untuk tujuan penyajian laporan keuangan yang wajar • Daftar Pendukung auditor membuat kertas kerja yang bermacam-macam untuk mendukung informasi yang dikumpulkan

Daftar Utama daftar utama merupakan ringkasan dari rekening yang saling berkaitan atau dengan kata lain daftar utama digunakan untuk menghubungkan rekening buku besar yang sejenis yang disajikan dalam laporan keuangan dalam satu pos Neraca Saldo 31 Desember 199x1

DAFTAR UTAMA Rekening 31/12 19x0 31/12 19x1 penyesuaia 31/12 19x1 Kas Kas ditangan xxx xxx xxx xxx Kas di bank xxx xxx xxx xxx Total xxx xxx xxx xxx

Susunan Kertas Kerja. a. Draf Laporan pemeriksaan. b. Laporan Keuangan yg telah diperiksa. c. Ringkasan informasi penelaah. d. Program pemeriksaan. e. LK Neraca lajur klien. f. Ringkasan jurnal adjusment. g. WTB ( Working Trial Balance ). h. Daftar utama. i. Daftar pendukung.

Pembuatan kertas kerja oleh auditor memperhatikan hal-hal • Judul tiap kertas kerja harus berisi nama klien, judul yang menerangkan isi kertas kerja, serta tanggal neraca atau periode pemeriksaan • Nomor indeks tiap kertas kerja harus diberi nomor indeks, misalnya A-8, B-9 untuk tujuan indentifikasi. Selain itu pemberian tanda silang atau tanda lain pada data asal dan data tujuan sangat diperlukan untuk memudahkan arus informasi

Tanda Tick merupakan simbol auditor yang memberikan keterangan pada kertas kerja. Tiap simbol harus diberi keterangan tertulis tentang pekerjaan yang telah dilakukan • Tanda tangan dan tanggal berguna untuk mengetahui penangung jawab pemeriksaan. Sedangkan tanggal menunjukkan waktu dibuat kertas kerja atau diperolehnya informasi

Pengarsipan Kertas Kerja. a. Arsip Permanen ( Permanent File ) Arsip ini berguna untuk pemeriksaan yang akan datang. b. Arsip Sekarang ( Current File ). Arsip ini berguna pada saat pemeriksaan sekarang. Kepemilikan Dan Kerahasiaan Kertas Kerja. Kertas Kerja ( KK ) adalah milik dan dirahasiakan auditor.