Download

1 / 12

340 likes | 2.1k Vues

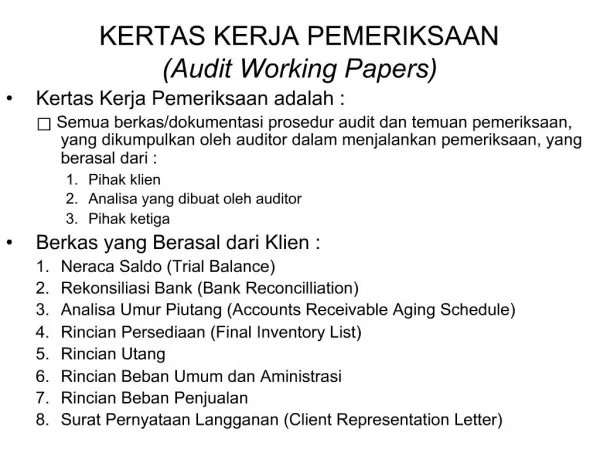

KERTAS KERJA PEMERIKSAAN ( Audit Working Paper ). KKP : Adalah Semua Berkas Yang dikumpulkan Oleh Auditor Dalam Menjalankan Pemeriksaan, yang berasal :. Dari pihak Client Dari analis yg dibuat oleh Auditor Dari Pihak Ketiga. Berkas dari Client. Neraca saldo/ trial balance

E N D

KKP : Adalah Semua Berkas Yang dikumpulkan Oleh Auditor Dalam Menjalankan Pemeriksaan, yang berasal : • Dari pihak Client • Dari analis yg dibuat oleh Auditor • Dari Pihak Ketiga

Berkas dari Client • Neraca saldo/trial balance • Rekonsiliasi bank /Bank Reconciliation • Analisa Umur Piutang/ Account Receivable Aging Schedule • Rincian Persediaan / Final Inventory List • Rincian Hutang • Rincian Beban Umum dan Administrasi • Rincian Beban Penjualan • Surat Pernyataan Langganan

Berkas dari analis yg dibuat oleh Auditor • Berita acara Kas Opname / Cash Count Sheet • Pemahaman dan Evaluasi IC, termasuk ICQ • Analisa Penarikan Aktiva Tetap • Analisa mengenai cukup tidaknya allowance for bad debt • Working Balanca Sheet (WBS) • Working Profit and Loss (WPL) • Top Schedule • Supporting Schedule • Konsep Laporan Audit • Management Letter

Berkas dari pihak ke tiga • Jawaban konfirmasi Piutang • Jawaban konfirmasi Hutang • Jawaban konfirmasi dari Bank • Jawaban konfirmasi dari penasehat hukum perusahaan.

Mendukung Opini Auditor Sebagai bukti bahwa Auditor telah melakukan Audit Sesuai dengan SPAP Sebagai referensi, utk menjawab pertanyaan, pihak Pajak, Bank dan Client Sebagai salah satu dasar Penilaian Tim Audit Sebagai pegangan untuk Audit tahun berikutnya. TUJUAN DARI KKP

Pengelompokkan KKP • Current File (berkas tahun berjalan) • Permanent File (berkas permanen) • Correspondence File (berkas surat menyurat)

Current File (berkas tahun berjalan) • Neraca saldo • Berita Acara Kas Opname • Rekonsiliasi Bank • Rincian Piutang • Rincian Persediaan • Rincian Hutang • Rincian Biaya, dll

Permanent File (berkas permanen):berisi kertas kerja yang mempunyai manfaat untuk beberapa tahun • Akte pendirian • Buku Pedoman Akuntansi (Accounting Manual) • Kontrak-kontrak • Notulen Rapat

Correspondence File (berkas surat menyurat) • Berisi korespondensi dengan klien berupa surat menyurat,facsimile dll.

KKP harus mempunyai tujuan Harus dicegah penulisan ulang KKP Dalam KKP harus dijelaskan prosedur apa yang digunakan dan harus menggunakan TICK MARK KKP harus di INDEX KKP harus diparaf oleh org yg membuat KKP Setiap Pertanyaan yg timbul harus terjawab KKP hrs mencantumkn: Sifat dari Perkiraan yg diaudit, Prosedur Audit, kesimpulan mengenai kelayakan Perkiraan yang diaudit KRITERIA PEMBUATAN KKP

Kepemilikan dan Penyimpan KKP • KKP adalah Milik Akuntan Publik • KKP tidak dapat dianggap sebagai pengganti catatan akuntansi • Apabila ada pihak yang mau meminjam KKP harus ada persetujuan tertulis dari Client • Auditor harus melakukan pengaman yang tepat untuk penyimpanan KKP sesuai dengan peraturan pemerintah.