Download

1 / 81

810 likes | 1.06k Vues

15. Los tipos de cambio y las finanzas internacionales. 15.1 Introducción. En este capítulo, Veremos cómo se determinan los tipos de cambio nominales y reales tanto a corto plazo como a largo plazo.

E N D

15 Los tipos de cambio y las finanzas internacionales

15.1 Introducción • En este capítulo, • Veremos cómo se determinan los tipos de cambio nominales y reales tanto a corto plazo como a largo plazo. • Analizaremos el papel fundamental que desempeña la ley de un solo precio en la determinación de los tipos de cambio. • Veremos cómo se introducen los tipos de cambio y una teoría más compleja de la economía abierta en nuestro modelo del corto plazo. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Conoceremos los sistemas financieros internacionales, incluido el patrón oro, el sistema de Bretton Woods y el sistema actual de tipos de cambio fluctuantes. • Estudiaremos las lecciones de las crisis financieras recientes de México, Asia y Argentina. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

El comercio internacional de bienes y servicios representa más del 20 por ciento del PIB en la mayoría de los países. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

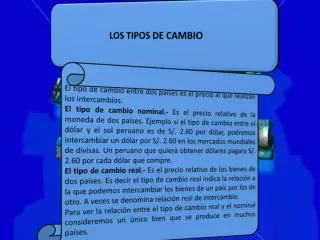

15.2 Los tipos de cambio a largo plazo El tipo de cambio nominal • El tipo de cambio nominal es la relación a la que se cambia una moneda por otra. • El tipo de cambio nominal es simplemente el precio de la moneda. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La depreciación de la moneda nacional es una disminución del tipo de cambio o, en otras palabras, un descenso del precio de la moneda nacional. • La apreciación de la moneda nacional es un aumento de su valor o, en otras palabras, un aumento de su tipo de cambio. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Figura 15.1 El tipo de cambio entre el dólar y el yen y entre el dólar y el euro CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La ley de un solo precio • El tipo de cambio nominal es determinado por el hecho de que los bienes deben venderse al mismo precio en todos los países a largo plazo. • La ley de un solo precio establece que a largo plazo los bienes deben venderse al mismo precio en todos los países. • Si los precios fueran diferentes, existiría una oportunidad de arbitraje. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La ley de un solo precio implica que el tipo de cambio multiplicado por el precio interior debe ser igual al precio extranjero: • P representa el precio de los bienes en Estados Unidos, mientras que Pm representa su precio en otro país (m representa el mundo); E representa el tipo de cambio. • El tipo de cambio se expresa en unidades de moneda extranjera por unidad de moneda nacional CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Las diferencias de impuestos, aranceles y costes de transporte implican que la ley de un solo precio no tiene por qué cumplirs exactamente. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La teoría cuantitativa del dinero determina los niveles de precios a largo plazo. • Por tanto, la ley de un solo precio determina el tipo de cambio. • El tipo de cambio nominal es igual al cociente entre los niveles de precios de las dos economías a largo plazo: CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

A largo plazo, el tipo de cambio es determinado por la cantidad de dinero de un país en relación con otro. • Si el dólar se deprecia, el nivel de precios del otro país debe subir más lentamente que en Estados Unidos. • En otras palabras, la inflación era más alta en Estados Unidos que en el otro país. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Figura 15.2 La inflación en Estados Unidos y en Japón, 1975–2004 CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Caso práctico: El índice Big Mac • La ley de un solo precio no se cumple en el caso de los Big Mac porque: • Si una moneda está subvaluada, el precio parecerá más bajo, mientras que si está sobrevaluada, parecerá más alto. • Las propiedades inmobiliarias y el trabajo son baratos en países como China. • La ley de un solo precio sólo se aplica a los bienes que pueden comerciarse fácilmente. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

El tipo de cambio real • El tipo de cambio real (TCR) se calcula ajustando el tipo de cambio nominal por el nivel relativo de precios interior y extranjero. tipo de cambio real CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Las unidades del TCR son los bienes extranjeros por bienes interiores (estadounidenses). • Es igual al número de bienes extranjeros necesarios para comprar una unidad del mismo bien estadounidense. bien extranjero bien EE UU x P dólares x bien EE UU = dólar bien extranjero CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

El tipo de cambio nominal indica el precio al que se cambian las monedas, mientras que el tipo de cambio real es el precio al que se cambian los bienes. • Si se cumple la ley de un solo precio, el tipo de cambio real debe ser igual a uno: • Las barras situadas encima de la ecuación representan los valores a largo plazo. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Resumen • A largo plazo, el tipo de cambio real viene determinado por la ley de un solo precio. • Eso significa que el valor a largo plazo del tipo de cambio real es igual a 1. • El valor a largo plazo del tipo de cambio nominal se deduce de la ley de un solo precio y de la teoría cuantitativa del dinero. • Un determinante fundamental del tipo de cambio nominal son las ofertas relativas de las diferentes monedas. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

15.3 Los tipos de cambio a corto plazo El tipo de cambio nominal • La gente cambia monedas para facilitar el comercio internacional y porque los operadores de los mercados financieros demandan monedas para realizar transacciones financieras. • El volumen medio de operaciones de divisas que se realizan en todo el mundo es de 1,6 billones de dólares al día. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

El nivel del tipo de cambio nominal entre dos monedas es determinado por el volumen de operaciones de divisas realizadas en el mercado mundial. • La oferta de monedas viene dada por los bancos centrales y la demanda es creada por las transacciones internacionales y las transacciones de los mercados financieros. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Cuando la Reserva Federal sube los tipos de interés en Estados Unidos: • Los inversores extranjeros compran bonos estadounidenses. • Los comerciantes extranjeros necesitan dólares para realizar sus compras. • La demanda de dólares aumenta. • El tipo de cambio se aprecia: el valor del dólar sube. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Las variaciones del tipo de interés nominal interior (manteniendo constante el tipo de interés mundial) hacen que el tipo de cambio nominal varíe en el mismo sentido: EE UU EE UU ↑ i ⇒↑ E y ↓ i ⇒↓E. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

El tipo de cambio real • En los países que no fijan los tipos de cambio, el tipo de cambio nominal (E) varía cada minuto: al instante. • La rigidez de la inflación implica que los precios (P and Pm) se ajustan lentamente con el paso del tiempo. • Por tanto, el tipo de cambio real puede alejarse de uno a corto plazo y la ley de un solo precio no tiene por qué cumplirse a corto plazo. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

No es probable que exista el arbitraje con fluctuaciones diarias, ya que los costes de transporte no son cero. • El supuesto de la rigidez de la inflación significa que los movimientos imprevistos del tipo de cambio se traducen en movimientos del tipo de cambio real a corto plazo: CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

15.4 Los tipos de cambio fijos • Los tipos de cambio fijos son sistemas en los que el tipo de cambio de una moneda se fija en un determinado nivel durante un periodo. • Para fijar un tipo de cambio, la oferta monetaria tendría que variar en la misma cuantía que la oferta monetaria del país al que se fija la moneda. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Si Argentina fija su tipo de cambio al dólar, el banco central de Argentina seguirá la política monetaria que dicte Estados Unidos para mantener fijo el tipo de cambio: pesos por bien EE UU dólar dólares por bien CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Una de las razones por las que los países fijan los tipos de cambio es para intentar “importar” una política monetaria disciplinada con el fin de superar los problemas anteriores de inflación. • Sin embargo, las hiperinflaciones normalmente son provocadas por problemas fiscales y la fijación del tipo de cambio no resolverá este problema. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

15.5 La economía abierta en el modelo del corto plazo • Originalmente, la curva IS se obtenía suponiendo que la balanza comercial representaba una proporción constante de la producción potencial. • Ahora las variaciones del tipo de cambio real pueden influir en el comercio. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Si el tipo de cambio real (EP/Pm) es alto y los bienes son caros en el interior en relación con el extranjero, es probable que las exportaciones sean bajas y las importaciones altas. • Los consumidores compran bienes donde son más baratos. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Las exportaciones netas son determinadas por la balanza comercial a medio plazo y por desviaciones a corto plazo que dependen del tipo de interés real: • āXN puede concebirse como la balanza comercio a medio plazo; representa las consideraciones relacionadas con el ciclo económico. • Concretamente, los ciclos a corto plazo dependen de la diferencia entre el tipo de interés real interior (Rt) y el tipo de interés real del resto del mundo ( ). CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Las subidas del tipo de interés nominal en Estados Unidos hacen que: • El tipo de interés real suba. • El tipo de cambio suba, ya que el aumento del rendimiento eleva la demanda de dólares. • El tipo de cambio real sube debido a la rigidez de la inflación. • Como los bienes son relativamente más caros en Estados Unidos, las exportaciones disminuyen y las importaciones aumentan: las exportaciones netas disminuyen. y y CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Si el tipo de interés mundial sube, los activos estadounidenses son menos atractivos y el tipo de cambio se deprecia, haciendo que las exportaciones netas aumenten. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La nueva curva IS • Podemos rescribir la ecuación de las exportaciones netas para incluir el PMK ( ): CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Los términos se anulan y tenemos la misma ecuación de exportaciones netas que antes: la ventaja de expresar la ecuación de esta forma es que ahora depende de , exactamente igual que la inversión: • La identidad de la contabilidad nacional puede expresarse de la forma siguiente: • El ahorro interior A puede destinarse a inversión interior o puede invertirse en el extranjero. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Tras esta manipulación, la curva IS adoptará la misma forma que antes. • El parámetro de la demanda agregada y se definen de forma distinta: curva IS: CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Ahora el parámetro de la demanda agregada implica un término que depende de la diferencia entre el tipo de interés real extranjero y el PMK mundial • El parámetro de la demanda agregada sigue siendo 0 a largo plazo. • Las variaciones del tipo de interés real en el resto del mundo ahora provocan una perturbación de la demanda agregada. • Sin embargo, el análisis matemático de la curva IS (y del modelo OA/DA) no varía. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Primer acontecimiento: endurecimiento de la política monetaria interior y curva IS • ¿Qué ocurre cuando el banco central sube los tipos de interés nominales para endurecer la política monetaria? CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La rigidez de la inflación hace que el tipo de interés suba. • Como el tipo de interés real es mayor que el producto marginal del capital, las empresas reducen la demanda de inversión, reduciendo la producción a corto plazo. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Además, la subida del tipo de interés nominal provoca un aumento de la demanda de activos financieros denominados en dólares. • Eso provoca una apreciación del tipo de cambio real, haciendo que los bienes estadounidenses sean caros en relación con los bienes extranjeros. • Las exportaciones netas disminuyen y la producción a corto plazo disminuye aún más. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Ahora la curva IS tiene un mecanismo adicional por el que las variaciones del tipo de interés influyen en la producción a corto plazo. • La curva IS es más plana en este nuevo modelo más amplio. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Figura 15.3 La subida de los tipos de interés y la curva IS CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Segundo acontecimiento: cambio de los tipos de interés extranjeros • ¿Qué ocurre en Estados Unidos si el Banco Central Europeo sube los tipos de interés de la zona del euro? CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Los inversores demandarán más euros y menos dólares. • El euro se apreciará y el dólar se depreciará. • El TCR de Estados Unidos se depreciará. • Al bajar el precio de los bienes estadounidenses, las exportaciones netas aumentarán. • La curva IS se desplazará hacia la derecha al sufrir una perturbación el parámetro de la demanda agregada. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Figura 15.4 Una subida de los tipos de interés extranjeros CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

En el modelo OA/DA, la demanda agregada experimenta una perturbación positiva, ya que el endurecimiento de la política monetaria en el extranjero estimula la economía de Estados Unidos. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

Una economía en expansión genera inflación y la dinámica de la transición de la curva OA lleva de nuevo el nivel de producción a corto plazo a 0. • Finalmente, el tipo de interés real debe bajar en Europa y ser igual al PMK mundial, haciendo que la perturbación de la demanda agregada se desactive. • Estados Unidos entra en una recesión y la dinámica de la transición de la curva OA lleva de nuevo a la economía al estado estacionario. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La transmisión internacional de la política monetaria implica que los cambios de los tipos de interés de una región del mundo producen efectos macroeconómicos en otras. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales

La subida del tipo de interés real actúa a través del tipo de cambio para estimular la economía de Estados Unidos. • Pero la política monetaria dura de Europa puede provocar una recesión en Europa, que puede producir un efecto negativo en las exportaciones netas de Estados Unidos. • En ese caso, el efecto de los cambios de los tipos de interés extranjeros es incierto. CAPÍTULO 15 Los tipos de cambio y las finanzas internacionales