Download

1 / 57

570 likes | 732 Vues

Trasferimento di Azienda. IMPRESA e AZIENDA. “Attività economica organizzata al fine della PRODUZIONE o dello SCAMBIO di BENI o di SERVIZI”. IMPRESA = ATTIVITA’ art. 2082. AZIENDA = COMPLESSO di BENI art. 2555.

E N D

IMPRESA e AZIENDA “Attività economica organizzata al fine della PRODUZIONE o dello SCAMBIO di BENI o di SERVIZI” IMPRESA = ATTIVITA’ art. 2082 AZIENDA = COMPLESSO di BENI art. 2555 “Complesso di beni organizzati dall’imprenditore per l’ESERCIZIO dell’IMPRESA” con linguaggio economico MEZZI di PRODUZIONE Tra AZIENDA e IMPRESA intercorre un RAPPORTO tra MEZZO e FINE dove NON è NECESSARIO che l’IMPRENDITORE sia PROPRIETARIO dei MEZZI di PRODUZIONE essendo sufficiente che siano DESTINATI all’ESERCIZIO dell’IMPRESA. Natura di BENE AZIENDALE NON dipende dalla PROPRIETA’ BENSI’ dalla DESTINAZIONE che deve essere un UTILIZZO EFFICIENTE, cioè ORGANIZZATO e, come tale, prevedere ANZITUTTO un TITOLO GIURIDICO (non necessariamente la PROPRIETA’) in forza del quale l’imprenditore può AVVALERSENE nell’impresa.

CONCETTO di AZIENDA • Sistema di FORZE ECONOMICHE (energie personali, mezzi patrimoniali, rapporti giuridicamente rilevanti, condizioni strutturali e contingenti) OPERANTI CONGIUNTAMENTE per il RAGGIUNGIMENTO di FINI ECONOMICI • Art. 2555 cod.civ. “L’azienda è il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa”. • Quando si può parlare di operazioni che hanno per oggetto un’AZIENDA? • NON quando l’operazione ha per oggetto UNO o PIU’ BENI se non sono IDONEI a consentire l’AVVIO o la CONTINUAZIONE di un’attività economica organizzata • NON NECESSARIAMENTE • Ma basta che riguardi un SETTORE che abbia AUTONOMIA OPERATIVA (cd. RAMO d’AZIENDA), a condizione che consista in una REALTA’ OPERATIVA (o POTENZIALMENTE OPERATIVA) connotabile come COMPLESSO di BENI ORGANIZZATI quando ha per oggetto l’INTERO complesso aziendale:

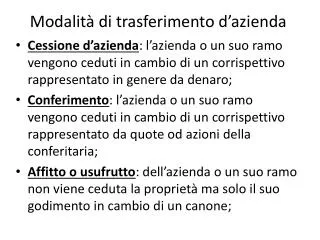

TRASFERIMENTO D’AZIENDA “L’azienda NON ha una PROPRIA LEGGE di CIRCOLAZIONE, ma circola secondo le FORME di CIRCOLAZIONE proprie dei SINGOLI BENI che la COMPONGONO”. [Francesco Galgano] La disciplina del trasferimento d’azienda è contenuta nella disciplina generale in materia contrattuale e, specificamente, del contratto di vendita, nonché dagli artt. 2556 e segg. cod. civ. Il trasferimento d’azienda può avvenire tramite negozi che ne trasferiscono la titolarità, come la CESSIONEe il CONFERIMENTO o per mezzo di contratti finalizzati al godimento della stessa, come l’AFFITTOo l’USUFRUTTO.

IL CONTRATTO (1) Prevede requisito della FORMA SCRITTA “ad probationem” per i contratti di TRASFERIMENTO della PROPRIETA’ o del GODIMENTO dell’AZIENDA FORMA art. 2556: salvo Osservanza delle FORME stabilite della LEGGE per il TRASFERIMENTO dei SINGOLI BENI che compongono l’AZIENDA o per la PARTICOLARE NATURA del CONTRATTO (ad esempio per il trasferimento di beni immobili) OGGETTO CESPITI AZIENDALI : problema: IDENTIFICAZIONE è richiesta l’elencazione dei singoli CESPITI, essendo SUFFICIENTE il PRINCIPIO di INERENZA all’ORGANIZAZIONE approntata dall’imprenditore ai fini dell’esercizio della sua ATTIVITA’ ECONOMICA, salvo INDIVIDUARE quelli SPECIFICAMENTE ESCLUSI NON NELLA PRASSI è progressivamente invalso l’uso di veri e propri INVENTARI, contenenti l’ELENCO dei CESPITI (salvo l’utilizzo di formule generali “di chiusura” o cd. “catch all” per evitare equivoci: es. “… e comunque tutti i beni e i rapporti giuridici inerenti l’esercizio d’azienda”).

IL CONTRATTO (2) IDENTIFICAZIONE dell’OGGETTOè influenzata talvolta dalla NATURALE DINAMICITA’ del PATRIMONIO AZIENDALE, quindi può richiedere un AGGIORNAMENTO fino al MOMENTO dell’EFFETTIVO TRASFERIMENTO deve essere DETERMINATO o DETERMINABILE. Normalmente è frutto di una VALUTAZIONE che si basa su determinati PRESUPPOSTI, in funzione dei quali vengono valutati anche ELEMENTI non completamente CONOSCIUTI. Evoluzioni relative a questi ELEMENTI possono incidere sulla VALUTAZIONE dell’AZIENDA: cd. SOPRAVVENIENZA. PREZZO • Consentono di neutralizzare, in tutto o in parte, l’effetto delle SOPRAVVENIENZE • Possono essere • OBBLIGATORIE o REALI • CONTROGARANTITE da TERZI • LIMITATA o ILLIMITATE (sia nel tempo, sia nel valore) GARANZIE Eventi futuri e certi dopo o entro il verificarsi dei quali deve avvenire qualcosa previsto dal contratto TERMINI Eventi futuri ed incerti al verificarsi o al mancato verificarsi dei quali dipendono alcune conseguenze previste dal contratto CONDIZIONI

DIVIETO DI CONCORRENZA (1) DIVIETO DI CONCORRENZA art. 2557, comma 1: “chi aliena l’AZIENDA deve astenersi, per il periodo di 5 ANNI dal trasferimento, dall’iniziare una NUOVA IMPRESA che per l’OGGETTO, l’UBICAZIONE o ALTRE CIRCOSTANZE sia IDONEA a sviare la CLIENTELA dell’AZIENDA CEDUTA” CONFERMA che tra gli ELEMENTI che COMPONGONO l’AZIENDA (2555 cod. civ.) trova posto anche il cd. AVVIAMENTO (oggi detto anche GOODWILL) inteso come ATTITUDINE che il COMPLESSO AZIENDALE ha di produrre un RISULTATO ECONOMICO diverso dalla SOMMATORIA di quelli dei singoli temi aziendali. Può essere distinto in: AVVIAMENTO OGGETTIVO (adeguatezza dell’organizzazione dei beni aziendali che l’acquirente acquista automaticamente a seguito dell’acquisto dell’azienda) AVVIAMENTO SOGGETTIVO, che dipende dalle DOTI PERSONALI dell’imprenditore (fiducia nell’imprenditore, conoscenza dei gusti dei consumatori, rapporti con i dipendenti, la comunità, etc.) che non si acquista per effetto dell’acquisto dell’impresa, quindi viene preservato con il DIVIETO di CONCORRENZA. QUINDI Se il corrispettivo è stato pagato ANCHE per l’AVVIAMENTO, è corretto che il cedente si astenga da comportamenti che, di fatto, finirebbero per FRUSTRARE la sostanza del TRASFERIMENTO

DIVIETO DI CONCORRENZA (2) • Divieto di concorrenza presuppone NON SOLO un COMPORTAMENTO NEGATIVO (astenersi da azioni di disturbo), MA ANCHE un COMPORTAMENTO POSITIVO (trasferire all’acquirente le relazioni commerciali con clienti e fornitori, etc.) • non solo le attività GIA’ SVOLTE dall’AZIENDA CEDUTA • ma anche quelle per le quali prima della cessione è stato PREDISPOSTO un PROGRAMMA o per le quali sono state avviate ATTIVITA’ PROPEDEUTICHE OGGETTO ESTENSIONI e LIMITAZIONI CONVENZIONALI Il DIVIETO è SUSCETTIBILE di ESTENSIONE CONVENZIONALE purché “non impedisca ogni attività professionale all’alienante” e non ecceda “la durata di cinque anni dal trasferimento” (art. 2557 secondo comma) Il DIVIETO è altresì riconducibile in LIMITI più RISTRETTI rispetto a quelli STANDARD in forza di SPECIFICI ACCORDI tra le PARTI, infatti esso è posto a TUTELA degli INTERESSI dell’ACQUIRENTE, e la sua DEROGA CONVENZIONALE NON ha alcuna RILEVANZA ESTERNA.

SUCCESSIONE nei CONTRATTI art. 2558 “Se non è pattuito diversamente, l’acquirente dell’azienda subentra nei CONTRATTI stipulati per l’ESERCIZIO dell’azienda stessa che NON abbiano CARATTERE PERSONALE ” • utilizzo dei BENI STRUMENTALI di TERZI (leasing, affitto, locazione) che permettano di INTEGRARE il PATRIMONIO di PROPRIETA’ AZIENDALE • Esercizio dell’ATTIVITA’ ECONOMICA (fornitori, clienti, agenti, dipendenti). CONTRATTI STIPULATI per L’ESERCIZIO dell’AZIENDA L’ACQUISTO dell’AZIENDA senza la POSSIBILITA’ di SUBENTRARE in questi CONTRATTI avrebbe poco significato; in considerazione di ciò, l’art. 2558 deroga alla norma generale sulla successione nei contratti (art. 1406), che ne condiziona la cessione al CONSENSO del CONTRAENTE CEDUTO. PATTO CONTRARIO tra CEDENDE e CESSIONARIO NATURA PERSONALE del CONTRATTO (art. 1429, n. 3 cod. civ.) RECESSO del TERZO CONTRAENTE per GIUSTA CAUSA (art. 2558, n. 2 cod. civ.) DEROGHE

IL TRASFERIMENTO dei CREDITI art. 2559 “La CESSIONE dei CREDITI relativi all’AZIENDA CEDUTA, anche in mancanza di notifica al debitore o di sua accettazione, ha effetto, nei confronti dei TERZI, dal momento di iscrizione del trasferimento nel registro delle imprese. TUTTAVIA il debitore ceduto è liberato se paga in buona fede all’alienante” TRASFERIMENTO dei CREDITI all’ACQUIRENTE costituisce un EFFETTO della CESSIONE d’AZIENDA AUTOMATICO NON NECESSARIO AUTOMATICO: perché NON richiede una SPECIFICA PATTUIZIONE NON NECESSARIO: perché, in caso di ESCLUSIONE CONVENZIONALE, NON inficia la QUALIFICAZIONE di AZIENDA del COMPLESSO COMPRAVENDUTO Costituisce DEROGA al principio generale di cui all’art. 1260 e seguenti, che subordinano l’efficacia nei confronti del DEBITORE CEDUTO (ma NON tra CEDENTE e CESSIONARIO) al fatto che la CESSIONE sia stata da questo ACCETTATA o, comunque, che gli sia stata NOTIFICATA.

IL TRASFERIMENTO dei DEBITI Il TRASFERIMENTO dei DEBITI costituisce ANCH’ESSO un EFFETTO della CESSIONE d’AZIENDA AUTOMATICO NON NECESSARIO TUTTAVIA L’ESIGENZA di TUTELA del TERZO CREDITORE a fronte di COMPORTAMENTI INGANNEVOLI anche al fine di DARE CERTEZZA agli SCAMBI COMMERCIALI ne hanno determinato una disciplina più complessa di quella prevista per la CESSIONE dei CREDITI, che prevede - CONSENSO del CREDITORE CEDUTO - RESPONSABILITA’ SOLIDALE dell’ACQUIRENTE - INDEROGABILITA’ della DISCIPLINA art. 2560 “L’alienante non è liberato dai debiti inerenti all’esercizio dell’azienda ceduta, anteriori al trasferimento, se non risulta che i CREDITORI vi hanno CONSENTITO. Nel trasferimento di un’azienda commerciale risponde dei debiti suddetti anche l’acquirente dell’azienda se essi risultano dai libri contabili obbligatori”.

SUCCESSIONE nei CONTRATTI di LAVORO La Disciplina NON è quella dell’art. 2558 cod. civ., ma quella dell’art. 2112 cod. civ.: “In caso di trasferimento d’azienda il rapporto continua con il cessionario e il lavoratore conserva tutti i diritti che ne derivano” Disposizione di CARATTERE IMPERATIVO (non ammette il PATTO CONTRARIO), che mira NON TANTO a preservare uno dei più importanti fattori di produzione (forza lavoro) QUANTO a provvedere una TUTELA nei confronti dei soggetti considerati PIU’ DEBOLI, cioè i DIPENDENTI, nell’ambito dei vari rapporti coinvolti nel TRASFERIMENTO d’AZIENDA. L’art. 2112 prevede altresì - la responsabilità solidale tra cedente e acquirente per i crediti che il lavoratore aveva al momento del trasferimento (tutti, non solo quelli risultanti dalle scritture contabili) - il mantenimento della posizione contrattuale assunta presso il cedente - la facoltà di dimissioni senza preavviso nei primi tre mesi in caso di sostanziali modifiche delle mansioni di lavoro. E’ inoltre prevista, per le imprese che occupano più di15 dipendenti, l’attivazione di una procedura di comunicazione alle rappresentanze sindacali, che va effettuata almeno 25 giorni prima che sia perfezionato l'atto da cui deriva il trasferimento o che sia raggiunta un'intesa vincolante tra le parti (art 47 L. 428\1990).

ASPETTI ECONOMICO-AZIENDALI L’affitto d’azienda implica il trasferimento, limitato nel tempo, del complesso aziendale con una momentanea dissociazione tra il proprietario dell’azienda e chi dell’azienda altrui si avvale per l’esercizio dell’impresa; a quest’ultimo non viene trasferita la proprietà dell’azienda, bensì il temporaneo godimento della stessa o di un suo ramo. Trattasi quindi di un’operazione TEMPORANEA o di una TRANSIZIONE verso successive OPERAZIONI DEFINITIVE. Analoghe caratteristiche presenta anche l’usufrutto d’azienda.

LE MOTIVAZIONI (1) • Volontà dell’affittante di sospendere temporaneamente l’esercizio dell’impresa per ritornare ad esercitarla in un successivo momento; • Passaggio generazionale (verifica capacità possibili eredi); • Focalizzazione sul core business mediante affitto di alcuni rami d’azienda ritenuti non strategici; • Necessità di porre al sicuro il patrimonio dal rischio d’impresa;

LE MOTIVAZIONI (2) • Operazione “ponte” (per successivo perfezionamento di altre operazioni straordinarie) • Esempi: • Cessione azienda • Conferimento • Fusione • Scissione • Viene “testata” l’azienda • Fedeltà clientela • Affidabilità fornitori • Più in generale l’avviamento • Consente di ovviare a costose, e spesso inutili, due diligence

LE MOTIVAZIONI (3) • “Conservazione” dell’impresa in difficoltà finanziare • Esempio: Procedura di Amministrazione Straordinaria ex D. Lgs. 270/99 • Affitto azienda • + • Opzione di acquisto all’affittuario (call option) • + • Concordato preventivo (approvazione degli organi della procedura) • “Aggregazioni” di imprese • aumento dimensionale • integrazioni orizzontali • integrazioni verticali

USUFRUTTO E AFFITTO D’AZIENDAANALOGIE E DIFFERENZE Principali riferimenti normativi: USUFRUTTO D’AZIENDA Art. 2561 del cod. civ. AFFITTO D’AZIENDA Art. 2562 del C:C: L’affitto trae di norma la sua origine da un contratto, mentre l’usufrutto può derivare oltre che da un atto intervivos (contratto o donazione), anche da una successione mortis causa. L’affitto non costituisce un diritto reale sull’azienda, mentre l’usufrutto sì.

USUFRUTTO E AFFITTO D’AZIENDAANALOGIE E DIFFERENZE Art. 2561 del cod. civ. L’usufruttuario dell’azienda deve esercitarla sotto la ditta che la contraddistingue. Egli deve gestire l’azienda senza modificarne la destinazione e in modo da conservare l’efficienza dell’organizzazione e degli impianti e le normali dotazione di scorte. Se non adempie tale obbligo o cessa arbitrariamente dalla gestione dell’azienda, si applica l’art. 1015 [cessazione dell’usufrutto]. La differenza tra le consistenze d’inventario all’inizio e al termine dell’usufrutto è regolata in danaro, sulla base dei valori correnti al termine dell’usufrutto. Art. 2562 del cod. civ. Le disposizioni dell’articolo precedente si applicano anche nel caso di affitto dell’azienda.

CONTRATTO DI AFFITTO D’AZIENDA Definizione E’ quel contratto con il quale il proprietario (affittante), dietro corrispettivo, si obbliga a far godere un’azienda, un suo ramo o comunque un complesso di beni organizzati per l’esercizio dell’impresa ad altro soggetto (affittuario), il quale deve gestirla senza modificarne la destinazione e in modo da conservare l’efficienza dell’organizzazione e degli impianti e le normali dotazioni delle scorte. Il contratto deve essere redatto in forma di atto pubblico o scrittura privata autenticata e depositato, per l’iscrizione nel registro delle Imprese, a cura del notaio rogante, o autenticante, nei 30 giorni successivi alla stipula. • Disposizioni normative di riferimento: • Art. 2561 cod. civ. (il 2562 fa integrale rinvio al 2561) in materia di usufrutto d’azienda; • Artt. 1615 e seguenti cod. civ. in materia di locazione in generale (esigenza di colmare le lacunose disposizioni in materia di affitto d’azienda).

OBBLIGHI DELL’AFFITTANTE • Obbligo di consegna dell’azienda • L’affittante è obbligato a consegnare l’azienda in normale stato di organizzazione e produttività (Art. 1617 cod. civ.) • Diritti (connessi all’obbligo di cui sopra) dell’affittante: • Può chiedere la risoluzione del contratto se l’affittuario non destina all’azienda i mezzi necessari per una buona gestione della stessa o quando ne cambi la sua destinazione (Art. 1618 cod. civ.); • Ha diritto a controllare in ogni tempo, anche con accesso in loco, che l’affittuario osservi gli obblighi che gli incombono (Art. 1619 cod. civ.). Tale diritto è però esercitabile nei limiti dell’attività strettamente necessaria per la corretta gestione dell’azienda.

OBBLIGHI DELL’AFFITTANTE • Riparazioni • Salvo patto contrario, sono a carico dell’affittante le spese per riparazioni straordinarie e a carico dell’affittuario quelle ordinarie. • Non è sempre facile la distinzione, pertanto è opportuna una dettagliata indicazione contrattuale di ciò che si debba intendere per spese ordinarie e straordinarie. • Cooperazione • L’affittante ha un generale dovere di cooperazione con l’affittuario (ad es. per facilitare le pratiche necessarie per l’ottenimento o la voltura delle autorizzazioni amministrative).

OBBLIGHI DELL’AFFITTUARIO • Sono a carico dell’affittuario i seguenti obblighi: • esercitare l’attività sotto la ditta che la contraddistingue, se il concedente vi ha acconsentito; • non modificare la destinazione economica dell’azienda; • provvedere alla conservazione dell’efficienza dell’organizzazione degli impianti e le normali dotazioni di scorte; • corrispondere il canone dovuto, nei tempi e con le modalità stabilite contrattualmente; • non lasciare inattiva l’azienda. • Durante la sua gestione l’affittuario può, salvo diversi limiti stabiliti contrattualmente, vendere beni che, nella normale operatività dell’azienda, sono destinati a tale scopo; può modificare o sostituire impianti, macchinari e attrezzature varie.

OBBLIGHI DELL’AFFITTUARIO • L’affittuario durante tutta la durata del contratto avrà interesse ad incrementare la produttività dell’azienda presa in affitto. • Tale facoltà è soggetta a delle limitazioni (art. 1620 cod. civ.): • non imporre obblighi all’affittante; • non arrecargli danni tali da intaccare la sua sfera patrimoniale; • le iniziative intraprese devono essere conformi all’interesse della produttività stessa. • Divieto di subaffitto e cessione dell’affitto senza il consenso dell’affittante (art. 1624 cod. civ.). • La violazione di tale divieto è causa di risoluzione del contratto d’affitto d’azienda.

OBBLIGHI E DIRITTI AFFITTANTE - AFFITTUARIO Nel contratto d’affitto d’azienda le parti possono liberamente regolare i loro diritti e obblighi, anche derogando alle disposizioni di legge. Tale facoltà caratteristica del principio di autonomia contrattuale è però soggetta a dei limiti. Pertanto gli elementi del contratto di affitto d’azienda possono essere distinti tra obbligatori e facoltativi. • Elementi obbligatori del contratto: • pagamento del canone; • mantenimento della destinazione dell’azienda; • consegna dell’azienda da parte del concedente in condizioni idonee allo svolgimento dell’attività. • Elementi facoltativi del contratto: • Regolamentazione degli obblighi di manutenzione; • Momento di cessazione del contratto; • Ampiezza del divieto di concorrenza e la sua deroga.

SUCCESSIONE NEI CONTRATTI • Salvo diversa pattuizione, l’affittuario subentra in tutti i contratti stipulati per l’esercizio dell’impresa, che non abbiano carattere personale (terzo comma, art. 2558, cod. civ.); • Il terzo contraente può recedere dal contratto entro 3 mesi dalla notizia del trasferimento, qualora sussista giusta causa; • I contratti originari (posti in essere dall’affittante) eventualmente ancora in essere al termine del rapporto tornano in capo all’affittante come quelli stipulati dall’affittuario ancora esistenti al termine dell’affitto; • Non si trasferiscono all’affittante i contratti ex novo stipulati dall’affittuario che abbiano carattere strettamente personale.

TRASFERIMENTO DEL MAGAZZINO • Le parti possono prevedere vari metodi per regolamentare il trasferimento del magazzino: • Pattuire che le giacenze siano affittate unitamente all’impresa, per formarne componente imprescindibile. In tal caso dovrà essere redatto un inventario analitico da allegare al contratto, al termine del quale, le stesse dovranno essere restituite nella stessa quantità e in pari valore, conguagliando l’eventuale differenza in denaro; • Pattuire la vendita dell’intero magazzino esistente all’affittuario, con l’impegno al ritrasferimentodello stesso al proprietario al momento della conclusione del contratto; • Stipulare un contratto estimatorio avente ad oggetto le rimanenze di magazzino (art. 1556 cod. civ.).

CREDITI E DEBITI RELATIVI ALL’AZIENDA AFFITTATA • All’affitto d’azienda non si applicano gli artt. 2559 e 2560 del cod. civ. relativi ai debiti e crediti dell’azienda affittata; • Le parti sono libere di inserire nel contratto disposizioni volte a realizzare comunque la cessione dei crediti relativi all’azienda affittata, o l’accollo dell’affittuario dei debiti inerenti all’esercizio dell’azienda anteriori al trasferimento; • Non essendo applicabile l’art. 2559 del cod. civ., la cessione dei crediti non è opponibile ai terzi se non per effetto della notifica o dell’accettazione ai sensi dell’art. 1265 cod. civ. • Opportunità di specificare in contratto eventuali crediti/debiti ceduti all’inizio e alla fine del rapporto.

SCIOGLIMENTO DEL CONTRATTO DI AFFITTO D’AZIENDA ESTINZIONE La causa principale di estinzione del rapporto è la scadenza, qualora nel contratto sia stabilito un termine finale. Se è prevista una durata, le parti non possono recedere in pendenza del contratto. Se il contratto non prevede un termine, può essere estinto, ai sensi dell’art. 1616 cod. civ., con adeguato preavviso. Nell’ipotesi di rinnovo del contratto originariamente a tempo determinato, il contratto si rinnova non per la stessa durata originariamente pattuita dalla parti, ma a tempo indeterminato, con facoltà di ciascuna parte di recedere con congruo preavviso.

SCIOGLIMENTO DEL CONTRATTO DI AFFITTO D’AZIENDA • Si ha estinzione anticipata del contratto anche nei seguenti casi: • Interdizione, inabilitazione e insolvenza dell’affittuario, salvo che all’affittante non sia data idonea garanzia (art. 1626 cod. civ.); • Alienazione dell’azienda (art. 1626 cod. civ.). (Le parti possono concordare un’opzione o una prelazione per l’acquisto dell’azienda a favore dell’affittuario); • in questo caso • Confusione (art. 1253 cod. civ.); • Scioglimento consensuale (art. 1372, comma 1, cod. civ.)

SCIOGLIMENTO DEL CONTRATTO DI AFFITTO D’AZIENDA • RISOLUZIONE • Si ha la risoluzione del contratto di affitto d’azienda al verificarsi di una delle seguenti cause: • Condizione risolutiva: se contrattualmente prevista, al verificarsi della stessa, si ha la risoluzione del contratto (può non dipendere dal comportamento delle parti); • Inadempimento: se l’affittuario non destina all’impresa i mezzi necessari al suo funzionamento (art. 1628 cod. civ.) o ne modifica la destinazione; • Clausola risolutiva espressa: se le parti prevedono che il mancato rispetto di determinate clausole contrattuali causino la risoluzione del contratto (dipende dal comportamento delle parti); • Vizi dell’azienda affittata o degli elementi che la compongono, non conosciuti o non facilmente conoscibili all’affittuario, purchè tali da diminuire in modo significativo l’idoneità dell’azienda all’uso convenuto; • Impossibilità (art. 1463 cod. civ.) ed eccessiva onerosità sopravvenuta (art. 1467 cod. civ.) nel caso di modifica del rapporto contrattuale a danno dell’affittante.

SCIOGLIMENTO DEL CONTRATTO DI AFFITTO D’AZIENDA RECESSO Se non è stata fissata la durata dell’affitto, ciascuna parte contraente può recedere dal contratto dando all’altra un congruo preavviso (art. 1616, comma 1 cod. civ.). In caso di morte dell’affittuario (art. 1627, comma 1, cod. civ.) gli eredi dello stesso e l’affittante possono recedere dal contratto entro tre mesi dalla morte, previa disdetta comunicata dall’altra parte con preavviso di sei mesi (decorrenti dalla data del decesso). Tale disciplina è derogabile contrattualmente. Affittante e affittuario possono stabilire contrattualmente il recesso in presenza di giusta causa o gravi motivi, sia il recesso in assenza di gravi motivi o giusta causa.

IL CONGUAGLIO DI FINE CONTRATTO L’affittuario assume il dovere di gestire l’azienda e contestualmente il potere di disporre dei beni aziendali, pertanto al termine del contratto d’affitto, l’azienda risulta comporta in tutto o in parte da beni diversi rispetto a quelli originari. Allo scopo di identificare e misurare tali differenze fra la consistenza iniziale e finale del complesso aziendale è prevista la redazione di un inventario all’inizio e al termine del rapporto. La differenza tra le consistenze dell’inventario all’inizio e al termine dell’affitto viene regolata in denaro, sulla base dei valori correnti a tale ultima data (art. 2561, quarto comma, del cod. civ.).

IL CONGUAGLIO DI FINE CONTRATTO • Le differenze di consistenza vanno misurate sia nell’aspetto quantitativo, che in quello qualitativo. • Qualora non si siano verificate variazioni nella composizione del patrimonio trasferito, oppure siano circoscritte al reintegro di giacenze consumate, non dovrà essere corrisposto al locatore alcun conguaglio in denaro. • Durante l’esecuzione del contratto potranno essere apportate all’azienda variazioni di tipo: • Sostitutivo (non influenzano il valore dell’azienda); • Aggiuntivo (indennizzo a favore dell’affittuario); • Diminutivo (indennizzo a favore dell’affittante). Quindi il conguaglio in denaro scaturisce dal raffronto tra i valori di inventario dei beni costituenti l’azienda all’inizio dell’affitto e quello di fine periodo, entrambi determinati a “valori correnti”, di fine affittanza.

IL RICONOSCIMENTO DELL’AVVIAMENTODELL’AFFITTUARIO Dottrina e giurisprudenza sono diverse sulla questione circa il diritto dell’affittuario al compenso per l’incremento eventualmente apportato all’avviamento dell’azienda da lui condotta. La giurisprudenza maggioritaria ritiene che l’avviamento, essendo una qualità intrinseca all’azienda, non possa essere apprezzato disgiuntamente da essa, e, conseguentemente, tornerebbe, al termine del contratto, in capo all’affittante, unitamente all’azienda e non si realizzerebbe il presupposto per la remunerazione dell’incremento apportato dall’affittuario. La dottrina maggioritaria ritiene che la facoltà di apportare miglioramenti all’azienda sia compresa nell’autonomia operativa e gestionale dell’affittuario, conseguendone il suo diritto alla remunerazione per il maggior valore apportato all’avviamento.

IL RICONOSCIMENTO DELL’AVVIAMENTODELL’AFFITTUARIO E’ autorevolmente sostenuto che sia indennizzabile soltanto il maggior avviamento ricollegabile all’opera o alle spese dell’affittuario, con esclusione di quello derivante da circostanze esterne. Il diritto all’indennità discenderebbe dall’art. 1592 del cod. civ. in materia di affitto d’azienda, da interpretarsi nel senso che “l’affittuario ha diritto a ricevere, per quel miglioramento apportato all’azienda che è l’incremento di avviamento, un’indennità nei limiti della minor somma tra aumento del valore dell’azienda e spese sostenute per tale incremento e non confluite nella determinazione del valore di singoli componenti”. La soluzione più opportuna resta comunque quella che, per evitare controversie, le parti disciplinino al momento della stipula del contratto d’affitto, l’eventuale remunerazione spettante all’affittuario per il maggior valore apportato all’avviamento e il criterio per la sua determinazione.

TRASFERIMENTO DEI RAPPORTI DI LAVORO I rapporti di lavoro proseguono al momento del passaggio dell’azienda dal proprietario all’affittuario e al momento del “ritrasferimento” dell’azienda dall’affittuario all’affittante.

CONFERIMENTI – DISCIPLINA GENERALE • I conferimenti sono le prestazioni di dare o di fare cui le parti del contratto di società si obbligano al fine di esercitare in comune un’attività economica. • Possono essere oggetto di conferimento: • Beni, cioè denaro, beni mobili o immobili ed, in generale, ogni entità suscettibile di valutazione economica (ad esempio crediti); • Servizi, ossia l’attività lavorativa o apporti d’opera del socio (per le s.r.l. è previsto altresì il conferimento di elementi immateriali come le prestazioni professionali o servizi di consulenza, purchè garantiti da una polizza assicurativa o da una fideiussione bancaria). A titolo di corrispettivo per il conferimento dei beni apportati, la parte conferente riceve quote/azioni della società conferitaria.

TIPOLOGIE DEI CONFERIMENTI Occorre distinguere due diversi ipotesi in cui è possibile procedere all’effettuazione di conferimenti a favore di una società: • la società conferitaria è costituita ex novo; • la società conferitaria è già esistente. Nel primo caso troveranno applicazione gli artt. 2342 e 2343 (per le S.p.A.), 2463 (per le s.r.l.) e 2454 per le S.a.p.A., mentre nel secondo, dovendosi procedere ad un’operazione di aumento del capitale sociale della società conferitaria, troveranno applicazione gli artt. 2440 e 2440 bis (per le S.p.A.) e 2481 bis (per le s.r.l.): in tal caso l’attuazione dell’operazione di aumento del capitale sociale richiede una delibera dell’assemblea straordinaria degli azionisti/soci, che deve essere convocata in forma straordinaria.

CONFERIMENTI DI AZIENDA Essendo l’azienda un complesso di beni, è possibile procedere al conferimento in natura, a favore dalla società conferitaria: 1) dell’intera azienda (conferimento totale); 2) di parte della stessa (conferimento parziale). In quest’ultimo caso la società conferente continuerà ad esercitare la propria attività. In entrambi i casi le azioni/quote corrispondenti al conferimento devono essere integralmente liberate al momento della loro sottoscrizione da parte del socio conferente, che acquisirà quindi una partecipazione nella società conferitaria.

STIMA DEI CONFERIMENTI 1/2 Per effettuare il conferimento, totale o parziale, dell’azienda in una S.p.A., la società conferente deve presentare la relazione giurata di un esperto designato dal Tribunale del luogo ove ha sede la società contenente la descrizione dei beni, l’attestazione che il loro valore è almeno pari a quello attribuito ai fini della determinazione del capitale sociale e i criteri di valutazione seguiti. La relazione non è necessaria qualora il valore dell’azienda corrisponda: • al valore equo ricavato da un bilancio approvato da meno di un anno, purché sottoposto a revisione legale e purché la relazione del revisore non contenga rilievi; • al valore equo risultante dalla valutazione, precedente di non oltre sei mesi il conferimento, effettuata da un esperto indipendente di adeguata professionalità.

STIMA DEI CONFERIMENTI 2/2 Inoltre, in caso di conferimento di valori mobiliari ovvero di strumenti del mercato monetario non è richiesta la relazione se il valore ad essi attribuito ai fini della determinazione del capitale sociale e dell'eventuale sovrapprezzo è pari o inferiore al prezzo medio ponderato al quale sono stati negoziati su uno o piu' mercati regolamentati nei sei mesi precedenti il conferimento. Per le s.r.l, invece, la relazione giurata deve essere redatta da un esperto o da una società di revisione nominati direttamente dalla conferente.

PROCEDURA 1. Ricognizione beni aziendali 2. Situazione patrimoniale di riferimento 3. Delibera CDA 4. Approvazione Assemblea dei Soci per modifiche statutarie 1. Amministratori presentano istanza al Presidente del Tribunale il quale nomina l’esperto 2. Nelle S.r.l. la nomina dell’esperto avviene ad opera della società 3. L’esperto predispone e assevera la perizia di stima ex art. 2343 c.c. 1. Costituzione/aumento di capitale da parte della conferitaria 2. Atto di conferimento 3. Comunicazioni richieste dalla legge Fase propedeutica Fase valutativa Fase attuativa

ATTO DI CONFERIMENTO Forma dell’atto di conferimento: atto pubblico Contenuto minimale: • elementi identificativi delle persone che rappresentano le società coinvolte • risultanze della perizia giurata di stima ex art. 2343 c.c. • indicazione delle attività/passività conferite • data del conferimento ai fini degli effetti giuridici • valore netto del conferimento • numero, valore nominale e godimento delle azioni emesse per il conferimento • eventuali convenzioni

ADEMPIMENTI SUCCESSIVI • Entro 20 giorni dalla stipula dell’atto di conferimento gli amministratori devono depositarlo presso l’Agenzia delle Entrate – Ufficio del Registro • Entro 30 giorni l’atto di conferimento deve essere registrato presso il Registro delle Imprese • Nel caso l’atto di conferimento abbia ad oggetto terreni/fabbricati, l’atto deve essere trascritto anche presso la Conservatoria dei registri immobiliari • Nel caso in cui siano presenti automezzi, l’atto deve essere trascritto anche presso il P.R.A.

COMUNICAZIONI RICHIESTE DALLA LEGGE • Uffici fiscali (ai fini IVA) • Ai creditori/debitori ceduti • Ai dipendenti e alle rappresentanze sindacali (secondo le modalità già esaminate) • All’ufficio provinciale del lavoro • Agli organi di pubblica sicurezza e agli uffici comunali (autorizzazioni e licenze) • Ai clienti, fornitori, società di leasing, istituti di credito (tale adempimento non previsto per legge, ma è assai diffuso nella prassi)

CONTROLLO DI CONGRUITÀ DELLA RELAZIONE GIURATA Entro 180 giorni dalla data di iscrizione della società per azioni presso il Registro delle Imprese o dalla data della delibera di aumento di capitale sociale, gli amministratori effettuano il “Controllo di Congruità” delle risultanze della relazione giurata predisposta dall’esperto. Fino all’ultimazione di tali verifiche, le azioni corrispondenti ai conferimenti sono inalienabili e devono essere depositate presso la società. Se il valore dei beni/crediti conferiti è inferiore di oltre 1/5 rispetto al valore di conferimento, è possibile: • ridurre proporzionalmente il capitale sociale e il numero di azioni emesse; • integrare il conferimento con una differenza in denaro, che deve essere versata dal socio conferente; • il recesso per il socio conferente, che avrà diritto alle restituzione del conferimento effettuato.

FATTIECCEZIONALI CHE INCIDONO SULLA VALUTAZIONE 1/3 Nel caso in cui l’atto di conferimento in una S.p.A. venga effettuato senza la relazione giurata di un esperto designato dal Tribunale, gli amministratori sono tenuti, entro trenta giorni dalla data di iscrizione della società presso il Registro delle Imprese, a verificare se: i) siano intervenuti fatti eccezionali che hanno inciso sul prezzo dei valori mobiliari o degli strumenti del mercato monetario conferiti in modo da modificare sensibilmente il valore di tali beni alla data effettiva del conferimento, comprese le situazioni in cui il mercato dei valori o strumenti non sia più liquido; ii) si siano verificati, rispetto al bilancio o alla valutazione presi a riferimento, fatti nuovi rilevanti tali da modificare sensibilmente il valore equo dei beni o dei crediti conferiti, ivi inclusa la sussistenza dei requisiti di professionalità ed indipendenza dell’esperto che ha reso la valutazione.