option

E N D

Presentation Transcript

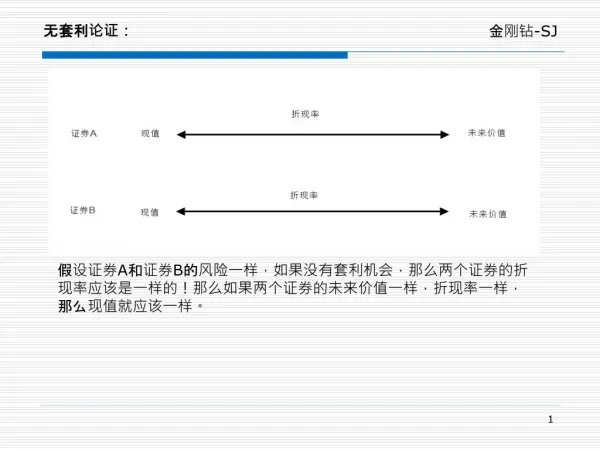

金刚钻-SJ 无套利论证: 假设证券A和证券B的风险一样,如果没有套利机会,那么两个证券的折现率应该是一样的!那么如果两个证券的未来价值一样,折现率一样,那么现值就应该一样。

金刚钻-SJ 单期二叉树定价模型(One-Step Binomial Model) 我们来考虑一个股票,他目前的价值是20元,3个月以后呢,只有两种情况, 22元或者18元。现在有一个欧式看涨期权,可以在3个月后以21元的价格买入此股票。如果3个月后股价是22元,那么期权的价值是1元,如果股价是18元,期权的价值是0, 如下图所示:

金刚钻-SJ 投资组合-1 现在我们开始建立投资组合: 我们现在想组建一个投资组合,不管未来股价是22元或者18元,投资组合的价值是一样的, 换句话说就是投资组的价值不受股价影响!在换句话说这个投资组合时无风险的! 我们要建立一个组合买x股股票+卖空一份看涨期权,那是要买多少股票才能让这个组合无风险,那么我们就要求x 我们想让两种情况的投资组合价值相等: 22x-1=28x x=0.25 所以,买入0.25股股票+卖空一份看涨期权的组合是无风险的

金刚钻-SJ 投资组合-2 所以,不管什么情况,此组合3个月后带来的现金流是4.5,这个组合是没有风险。 如果没有套利机会, 此组合的折现率应该是无风险利率,也就是此组合的收益率是无风险利率。 为了更好理解,假设钱存在银行是没有风险的, 那么把钱存银行得到了利息是无风险利率,以上投资组合也是无风险,那么把钱存银行或者购买此组合的回报率应该是一样的。 假设无风险利率是12%每年,3个月以后4.5元现在值多少钱呢?我们来求现值:

金刚钻-SJ 期权的定价 还有最后一步了!你知道期权未来三个月的价值有可能是1元或者0, 那么这个期权今天值多少钱呢? 假设f是期权今天的价值 之前无套利论证里面讲过,未来价值一样,折现率一样,那么现值就应该一样! 5-f=0.367 f=0.633 所以此欧式看涨期权的价格为0.633