Download

1 / 59

880 likes | 2.72k Vues

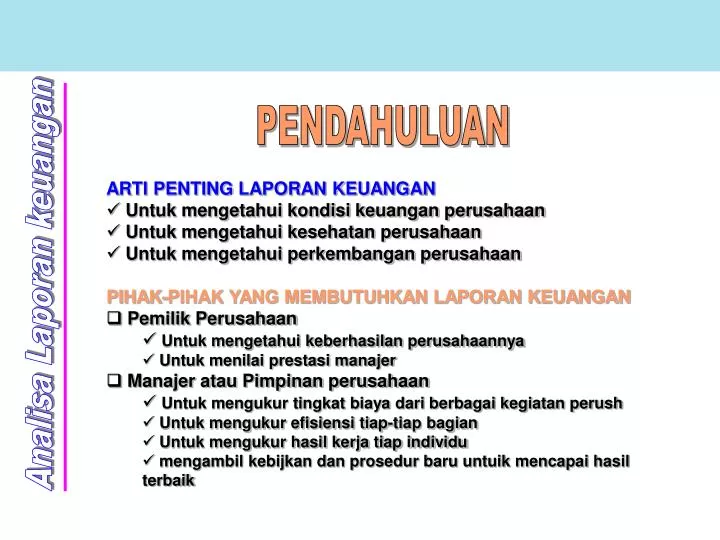

PENDAHULUAN. ARTI PENTING LAPORAN KEUANGAN Untuk mengetahui kondisi keuangan perusahaan Untuk mengetahui kesehatan perusahaan Untuk mengetahui perkembangan perusahaan PIHAK-PIHAK YANG MEMBUTUHKAN LAPORAN KEUANGAN Pemilik Perusahaan Untuk mengetahui keberhasilan perusahaannya

E N D

PENDAHULUAN ARTI PENTING LAPORAN KEUANGAN • Untuk mengetahui kondisi keuangan perusahaan • Untuk mengetahui kesehatan perusahaan • Untuk mengetahui perkembangan perusahaan PIHAK-PIHAK YANG MEMBUTUHKAN LAPORAN KEUANGAN • Pemilik Perusahaan • Untuk mengetahui keberhasilan perusahaannya • Untuk menilai prestasi manajer • Manajer atau Pimpinan perusahaan • Untuk mengukur tingkat biaya dari berbagai kegiatan perush • Untuk mengukur efisiensi tiap-tiap bagian • Untuk mengukur hasil kerja tiap individu • mengambil kebijkan dan prosedur baru untuik mencapai hasil terbaik Analisa Laporan keuangan

PIHAK-PIHAK YANG MEMBUTUHKAN LAPORAN KEUANGAN • Para Investor • Untuk mengetahui tingkat keuntungan yang diperoleh • Untuk mengetahui kemanan dana yang ditanamkan • Kreditor • Untuk memutuskan menerima atau menolak pengajuan kredit • Untuk mengukur kemampuan membayar perusahaan • Untuk kepentingan keamanan dana yang dipinjamkan • Pemerintah • Untuk keperluan perpajakan • Untukmengetahui kemampuan perush dalam membayar upah Analisa Laporan keuangan

PENGERTIAN LAPORAN KEUANGAN Akuntansi adalah suatu proses mulai dari • pencatatan • penggolongan • peringkasan, dan • pelaporan, serta • interpretasi atas transaksi keuangan perusahaan. LAPORAN KEUANGAN Adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan (Myer). Dua daftar tersebut adalah NERACA yang menujukkan posisi keuangan perusahaan dan LAPORAN LABA-RUGI yang menunjukkan hasil operasi perusahaan. Pada umumnya ditambahkan laporan ketiga yakni LAPORAN PERUBAHAN MODAL atau laporan laba yang ditahan (untuk perusahaan berbentuk PT) Analisa Laporan keuangan

SIFAT LAPORAN KEUANGAN • Fakta yang telah dicatat • Dibuat atas dasar fakta dari catatan akuntansi • LK tidak mencerminkan posisi keuangan terkini • Prinsip-prinsip dan kebiasaan-kebiasaan di dlm akuntansi • Untuk memudahkan pencatatan atau untuk keseragaman • Dianggap perusahaan akan berjalan terus • Daya beli uang dianggap tetap, stabil atau konstan • Pendapat Pribadi • Walaupun sudah ada konvensi penerapan tergantung pribadi • Misalnya penentuan metode penyusutan • Penentuan metode penilaian persediaan Analisa Laporan keuangan

KETERBATASAN LAPORAN KEUANGAN • LK dibuat secara periodik pada dasarnya merupakan interim report (sementara) dan bukan merupakan laporan final. • LK menunjukkan angka dlm rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah • LK disusun berdasar transaksi keuangan atau nilai rupiah berbagai waktu, di mana daya beli uang tersebut semakin menurun. Misalnya kenaikan penjualan tidak mencerminkan kenaikan volume penjualan • LK tidak dpt mencerminkan berbagai faktor yang dapat mempengaruhi posisi keuangan yang tidak dapat dikuantifisir. Analisa Laporan keuangan

Bentuk-bentuk Laporan keuangan NERACA Adalah laporan yang menunjukkan posisi keuangan perusahaan pada suatu saat tertentu. Neraca menunjukkan: • Kekayaan perusahaan atau disebut aktiva (Assets) dan • Sumber kekayaan yang berasal dari kemampuan sendiri atao Modal dan dari pinjaman atau Hutang sering disebut PASIVA AKTIVA Merupakan kekayaan yang dimiliki oleh perusahaan yang tidak hanya kekayaan yang berujud saja, tetapi juga kekayaan yang tidak berujud (intangible asset) Analisa Laporan keuangan

KLASIFIKASI AKTIVA • AKTIVA LANCAR (Current Asset) adalah kas atau aktiva lainnya yang masa perputarannya (menjadi kas lagi) kurang dari satu tahun. Kelompok aktiva lancar berdasar urutan likuidasinya • Kas • Surat Berharga (efek) • Piutang Wesel • Piutang Dagang • Persediaan • Piutang Penghasilan • Porsekot Biaya Analisa Laporan keuangan

KLASIFIKASI AKTIVA • AKTIVA TIDAK LANCAR adalah aktiva yang masa manfaatnya lebih dari satu tahun atau jangka panjang Kelompok aktiva tidak lancar adalah • Investasi Jangka Panjang • Saham dari perusahaan • Obligasi • Penempatan dana lain berjangka panjang • Aktiva Tetap (Fixed Asset) • Tanah • Mesin-mesin • Bangunan Gedung dan pabrik • Kendaraan • Inventaris • Aktiva Tetap Tidak Berujud • Goodwill, Linsensi • Hak Paten, Merk, dll Analisa Laporan keuangan

PASIVA HUTANG Adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana hutang ini merupakan sumber dana bagi perusahaan yang berasal dari kreditor. • HUTANG LANCAR atau hutang jangka pendek yakni kewajiban kepada pihak lain yang masa pembayarannya kurang dari satu tahun. Kelompok hutang lancar adalah • Hutang Dagang • Hutang Wesel • Hutang Pajak • Biaya yang Masih Harus Dibayar • Hutang Jangka panjang yang Segera Jatuh Tempo • Penghasilan Diterima Dimuka Analisa Laporan keuangan

PASIVA • HUTANG JANGKA PANJANG adalah kewajiban keuangan perusahaan yang jangka waktu pembayarannya masih jangka panjang (lebih dari satu tahun). Kelompok hutang jangka panjang adalah • Hutang Obligasi • Hutang Hipotik • Pinjaman jangka panjang lain Analisa Laporan keuangan

PASIVA MODAL Merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba ditahan. • Modal Saham • Agio Saham • Laba Ditahan Analisa Laporan keuangan

BENTUK NERACA • Bentuk Skontro (account form) Suatu bentuk neraca di mana semua aktiva dicantumkan disebelah debit atau kiri dan hutang serta modal dicantumkan disebelah kredit/kanan • Bentuk Vertikal Dalam bentuk ini semua aktiva tampak di bagian atas yang selanjutnya diiukuti dengan hutang jangka pendek, hutang jangka panjang dan modal di bagian bawahnya Analisa Laporan keuangan

BENTUK SKONTRO PT. RAJAWALI NERACA 31 Desember 2007 AKTIVA LANCAR Kas xxx Surat Berharga xxx Piutang Wesel xxx Piutang Dagang xxx Persediaan Barang Dagangan xxx Total Aktiva Lncar xxx AKTIVA TETAP Tanah xxx Gedung xxx Mesin xxx Kendaraan xxx Inventaris xxx Total Aktiva Tetap xxx TOTAL AKTIVA xxx HUTANG LANCAR Hutang Dagang xxx Hutang Wesel xxx Hutang Pajak xxx Total Hutang Lncar xxx HUTANG JANGKA PANJANG Hutang Obligasi xxx Hutang Hipotik xxx Total Hutang Jangka Panjang xxx MODAL Modal Saham xxx Laba Ditahan xxx Total Modal xxx TOTAL HUTANG DAN MODAL xxx Analisa Laporan keuangan

BENTUK VERTIKAL PT. RAJAWALI NERACA 31 Desember 2007 AKTIVA LANCAR Kas xxx Surat Berharga xxx Piutang Wesel xxx Piutang Dagang xxx Persediaan Barang Dagangan xxx Total Aktiva Lncar xxx AKTIVA TETAP Tanah xxx Gedung xxx Mesin xxx Kendaraan xxx Inventaris xxx Total Aktiva Tetap xxx TOTAL AKTIVA xxx Analisa Laporan keuangan

HUTANG LANCAR Hutang Dagang xxx Hutang Wesel xxx Hutang Pajak xxx Total Hutang Lncar xxx HUTANG JANGKA PANJANG Hutang Obligasi xxx Hutang Hipotik xxx Total Hutang Jangka Panjang xxx MODAL Modal Saham xxx Laba Ditahan xxx Total Modal xxx TOTAL HUTANG DAN MODAL xxx Analisa Laporan keuangan

LAPORAN LABA-RUGI Adalah suatu laporan yang menunjukkan hasil operasional perusahaan berhubungan dengan penghasilan, biaya-niaya dan rugi/laba yang diperoleh perusahaan selama periode tertentu. ISI LAPORAN LABA-RUGI • Penghasilan • Biaya Operasional • Penghasilan dan biaya non operasi • Laba atau rugi BENTUK LAPORAN LABA-RUGI • Single Step • Multiple Step Analisa Laporan keuangan

BENTUK SINGLE STEP PT. RAJAWALI LAPORAN LABA RUGI TAHUN 2007 Penghasilan Operasi xxx Penghasilan Non Operasi xxx Total Penghasilan xxx Harga Pokok Penjualan xxx Biaya Operasional xxx Biaya non Operasional xxx Total Biaya xxx Laba (Rugi) xxx Analisa Laporan keuangan

BENTUK MULTIPLE STEP PT. RAJAWALI LAPORAN LABA RUGI TAHUN 2007 Penjualan kotor xxx Potongan Penjualan xxx Penjualan Bersih xxx Harga Pokok Penjualan xxx Laba Kotor xxx Biaya-Biaya Operasi: Biaya Pemasaran xxx Biaya Administrasi dan Umum xxx Total Biaya Operasi xxx Laba Bersih Operasi xxx Penghasilan dan Biaya non Operasi: Penghasilan non operasi xxx Biaya non operasi xxx xxx Laba (Rugi) xxx Analisa Laporan keuangan

JENIS USAHA • PERUSAHAANJASA • PERUSAHA AN DAGANG • PERUSAHAAN MANUFAKTUR • PERUSAHAAN JASA Perusahaan yang usahanya berupa jasa atau barang abstrak, seperti usaha salon menjual jasa mempercantik orang, hotel menjual kenyaman tinggal, perusahaan penerbangan menjual jasa berupa pemindahan orang/barang secara cepat. Pada perusahaan jasa tidak ada harga pokok penjualan atau harga pokok produksi, yang ada biaya operasi. Laporan Rugi-Labanya nampak sebagai berikut: Analisa Laporan keuangan

CONTOH 1 Sebuah perusahaan mempunyai data sebagai berikut: Neraca 31 Desember 2007 Kas 20.000 Hutang Dagang 75.000 Efek 60.000 Hutang Pajak 15.000 Piutang Dagang 80.000 Prsediaan Brg Dag 65.000 Hutang Jk Pjg 130.000 Aktiva Tetap 275.000 Modal saham 280.000 Total Aktiva 500.000 Total Pasiva 500.000 Penjualan tahun 2007 sebesar Rp 750.000.000,-, besarnya harga pokok penjualan 70% biaya operasi sebesar Rp 135.000.000,- dan bunga 18% dari hutang jangka panjang, dan pajak 20%. Diminta utk menghitung: a. Likuiditas b. Solvabilitas dan c. Rentabilitas (ekonomis dan modal sendiri) Analisa Laporan keuangan

ANALISIS PEMILIHA SUMBER DANA Bila perusahaan membutuhkan tambahan dana, sebaiknya dipilih dari mana?? MS atau MA ? Pertimbangan dalam memilih sumber dana adalah kesejahteraan pemilik. Kesejahteraan pemilik diukur dengan RMS atau EPS (Earning Per Share) Jika RE > bunga pilih MA Jika RE < bunga pilih MS Analisa Laporan keuangan

CONTOH 2 PT. MEGAHRIA pada tahun 2007 bekerja dengan modal sendiri Rp 200.000.000,- yang terdiri dari 10.000 lembar saham. Pada tahun tersebut perusahaan memperoleh EBIT Rp 30.000.000,- Pada tahun 2008 perusahaan akan mengadakan ekspansi yang membutuhkan tambahan dana sebesar Rp 100.000.000,-. Atas ekspansi ini diproyeksikan akan mendapatkan EBIT sebesar Rp 54.000.000,- Pajak 30% Ada dua alternarif sumber dana yang dapat dipilih untuk memenuhi tambahan dana tersebut, yakni: a. Mengeluarkan saham biasa (MS) sebesar 5.000 lembar b. Menggunakan hutang (modal asing) dengan bunga 16% per tahun Sumber dana yang sebaiknya digunakan ? Analisa Laporan keuangan

INDIFFERENT POINT Indifferent point adalah tingkat EBIT yang dapat menyamakan keuntungan bagi pemegang saham antara bila dipenuhi dengan modal sendiri maupun dengan modal asing Pada saat IP, dipenuhi MS atau MA sama saja, tapi jika EBIT lebih besar dibanding IP lenih baik menggunakan MA sebaliknya jika EBIT lebih kecil dibanding IP pilih MS Analisa Laporan keuangan X (1 - T) (X – C)(1 – T) ----------- = ---------------------- S1 S2 X = EBIT pada saat IP C = Bunga hutang T = Tingkat Pajak S1 = Jumlah lembar saham bila dibelanjai modal sendiri S2 = Jumlah lembar saham bila dibelanjai modal asing

CONTOH 3 PT. NAKULA pada saat ini bekerja dengan modal sendiri Rp 300.000.000,- @ Rp 10.000,- dan modal asing Rp 100.000.000,- dengan bunga 15% per tahun. Pada tahun tersebut perusahaan memperoleh EBIT Rp 60.000.000,- Pada tahun yang akan datang perusahaan akan menambah dananya sebesar Rp 200.000.000,- dan diharapkan akan mendapatkan EBIT sebesar Rp 110.000.000,- Pajak 25% Ada dua alternarif sumber dana yang dapat dipilih untuk memenuhi tambahan dana tersebut, yakni: a. Mengeluarkan saham biasa (MS) @ Rp 10.000,- b. Menggunakan hutang (modal asing) dengan bunga 16% per tahun Sumber dana yang sebaiknya digunakan ? Analisa Laporan keuangan

Formulasi jika sebelumnya sudah mempunyai modal asing adalah (X-C1) (1 - T) (X – C2)(1 – T) ------------------ = ---------------------- S1 S2 Analisa Laporan keuangan C1 = Bunga hutang C2 = Bunga hutang

ANALISIS DU PONT DU PONT FORMULA Profit Margin Asset turnover EAT Penjualan Penjualan Total Aset (:) (:) (-) (+) Aktiva Lancar Penjualan Total Biaya Aktiva Tetap Piut Dagang Kas HP Penjualan Biaya Operasi Penyusutan Bunga persediaan Surat Berharga Penghs lain2 Pajak

Analisis Sumber & Penggunaan Kas • LAPORAN SUMBER DAN PENGGUNAAN KAS • Menunjukkan perubahaan kas selama satu periode dan memberikan alasan mengenai perubahan kas tsb dengan menunjukkan hal-hal yang memperbesar kas (sumber) dan yang memperkecil kas (penggunaan) • Dapat digunakan sebagai dasar dalam menaksir kebutuhan kas di masa yang akan datang dan kemungkinan sumber-sumber yang ada, atau • Dapat digunakan sebagai dasar perencanaan dan peramalan kebutuhan kas (cash flow) di masa yang akan datang. • Bagi kreditur bisa digunakan sebagai penilai kemampuan perusahaan dalam membeyar bunga dan pengembalian pinjaman Analisa Laporan keuangan

SUMBER PENERIMAAN KAS • Hasil penjualan investasi jangka panjang, aktiva tetap, atau penurunan aktiva tidak lancar. • Adanya penurunan atau berkurangnya aktiva lancar • Adanya emisi saham atau penambahan modal oleh pemilik • Adanya tambahan hutang baik jangka pendek maupun jangka panjang • Adanya keuntungan yang diperoleh oleh perusahaan PENGGUNAAN KAS • Bertambahnya aktiva tetap, investasi jangka panjang, aktiva tidak lancar lainnya • Penarikan kembali modal oleh pemilik atau divestasi • Penambahan aktiva lancar • Pembayaran hutang baik jangka pendek maupun jangka panjang • Pembayara dividen • Kerugian yang diderita perusahaan Analisa Laporan keuangan

NERACA PT. ANDHIKA tahun 2006 dan 2007 Analisa Laporan keuangan Dari Laporan Rugi laba diperoleh informasi: Laba tahun 2007 sebesar Rp 52.500.000,- dan dibayarkan sebagai dividen Rp 12.600.000,-

Analisis Sumber & Penggunaan Modal Kerja PENGERTIAN MODAL KERJA • Modal kerja merupakan dana yang dibutuhkan perusahaan untuk membiayai operasional perusahaan sehari-hari seperti untuk membeli bahan baku, membayar upah, membayar biaya iklan, dan lainnya • Masa perputaran modal kerja paling lama satu tahun (jangka pendek) • Masa perputaran adalah sejak kas ditanamkan pada elemen-elemen modal kerja hingga menjadi kas lagi Kas Bahan Baku Proses Brg Jadi Piutang Kas Analisa Laporan keuangan

Ada dua konsep penegrtian modal kerja • Modal Kerja kuantitatif • Adalah semua elemen yang ada dalam aktiva lancar atau sering disebut sebagai modal kerja bruto (Gross Working Capital) • MK = AL • 2. Modal Kerja Kualitatif • Adalah selisih antara aktiva lancar dengan hutang lancarnya atau sering disebut sebagai modal kerja neto (Net Working Capital) • MK = AL - HL Analisa Laporan keuangan

Analisa Laporan keuangan • Kuantitatif MK = Rp 260.000.000,- Kualitatif MK = Rp 260 – 95 = Rp 165.000.000,- Kuantitatif MK = Rp 295.000.000,- Kualitatif MK = Rp 295 – 105 = Rp 190.000.000,-

Dalam analisis sumber dan penggunaan modal kerja konsep yang digunakan adalah konsep kualitatif • Akibatnya perubahan pada elemen modal kerja tidak akan merubah besarnya modal kerja FAKTOR-FAKTOR YANG MEMPERBESAR MK • Berkurangnya Aktiva Tetap • Bertambahnya Hutang Jk Panjang • Bertambahnya Modal • Keuntungan yang diperoleh • Bertambahnya penyusutan Analisa Laporan keuangan

Aktiva Lancar Hutang Lancar Modal Kerja Hutang Jangka Panjang (+) (+) Analisa Laporan keuangan Aktiva Tetap Modal (-) (+)

FAKTOR-FAKTOR YANG MEMPERKECIL MK • Bertambahnya Aktiva Tetap • Berkurangnya Hutang Jk Panjang • Berkurangnyanya Modal • Kerugian yang diderita perusahaan • Pembayaran dividen Analisa Laporan keuangan

Aktiva Lancar Hutang Lancar Modal Kerja Hutang Jangka Panjang (-) (-) Analisa Laporan keuangan Aktiva Tetap Modal (+) (-)

Laba yang diperoleh tahun 2007 Rp 150.000.000,- dan dibagikan sebagai dividen Rp 70.000.000,-

Analisis Break Even ANALISIS BREAK EVEN Adalah suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan. sering disebut: COST, PROFIT, VOLUME ANALYSIS BREAK EVEN POINT Suatu keadaan dimana pada saat itu perusahaan tidak mendapat keuntungan dan tidak menderita kergian BEP LABA = NOL Analisa Laporan keuangan

Dalam analisis BEP, syarat utama biaya harus bisa dipisahkan menjadi: BIAYA VARIABEL (Variable Cost) dan BIAYA TETAP (Fixed Cost) Biaya Variabel Adalah biaya yang jumlahnya berubah-ubah, dima-na perubahannya proporsional dengan satuan kegiatan. Contohnya: Biaya Bahan Baku, Biaya tenaga Kerja Langsung, Komisi Penjualan dll. Biaya Tetap Adalah biaya yang jumlahnya tetap walaupun satuan kegiatan berubah. Contohnya: Penyusutan, Gaji, dll Analisa Laporan keuangan

Biaya Semi Variabel (Semi Variable cost) merupakan biaya yang jumlahnya berubah-ubah tetapi perubahannya tidak proporsional dengan satuan kegiatan biaya ini dalam analisis tidak boleh ada, oleh karena itu perlu dialokasikan ke dalam dua jenis biaya di atas Analisa Laporan keuangan

Asumsi: a. Biaya harus bisa dipisahkan menjadi BV dan BT b. Harga jual per unit tetap c. Hanya memproduksi satu jenis barang d. Harga bahan baku tidak berubah MANFAAT: • Perencanaan Penjualan/produksi • Perencanaan Harga Jual • Pemilihan alternatif mesin • Analisis penutupan usaha • Analisa Perluasan Pabrik Analisa Laporan keuangan

Penentuan tingkat BEP • Mathematical Approach • Graphical Approach BEP PENJUALAN = BIAYA PENJUALAN = Kuantitas Penjualan (Q) x Harga (P) BIAYA VAR = Kuantitas Penjualan (Q) x BV/u (V) PxQ = VxQ + BT Analisa Laporan keuangan BT BEP (unit) = -------- P - V BT BEP (Rp) = ---------- V 1 - --- P

Untuk perencanaan penjualan, maka harus menambah dengan target laba: BEP + LABA = PENJUALAN MINIMAL (PM) BT + L PM (Rp) = ---------- V 1 - --- P BT + L PM (unit) = --------- P - V Analisa Laporan keuangan MARGIN OF SAFETY (M/S) M/S ini merupakan analisis sensitivitas terhadap anggaran penjualan, yakni batas penurunan penjualan yang ditolerir agar perusahaan tidak menderita kerugian. Anggaran Penjualan - BEP M/S = ---------------------------------- x 100% Anggaran Penjualan

Rp TR TC BV BEP Analisa Laporan keuangan BT Q 0

Contoh 1 PT. ANTASARI mempunyai struktur biaya sbb: BV/unit = Rp 12.000,- BT = Rp 200.000.000,- Harga/unit = Rp 20.000,- Hitung: 1. BEP dan Grafiknya 2. Penjualan Minimal bila target laba: a. Rp 120.000.000,- b. 15% dari penjualan 3. Margin of Safety bila anggaran penjualan spt point 2b Analisa Laporan keuangan

TR Rp jt TC BV BEP 500 BT 200 Q 25.000 0

Contoh 2 Pada tahun 2007 PT. RAHAYU mampu menjual barangnya sebesar 18.000 unit yang laku dijual dengan harga Rp 23.500,-. Pada tahun 1997 tersebut perusahaan hanya menghasilkan keuntungan sebesar Rp 12.000.000,-. Biaya variabel per unitnya sebesar Rp 12.500,-. Pada tahun 2008 perusahaan akan meningkatkan kinerja-nya, agar bisa meningkatkan laba yang diperolehnya. Untuk itu perusahaan akan menambah biaya iklan sebesar Rp 30.000.000 setahun. Di samping itu juga akan memberikan tambahan komisi penjualan yang cuku besar yakni sebesar Rp 1.500,- per unit untuk agen dan Rp 1.000,- per unit untuk tenaga penjualan. Tapi harga juga dinaikkan menjadi Rp 25.000,- per unit. Diminta meghitung: 1. BEP 2. Penjualan Minimal bila laba ditargetkan • Rp 100.000.000,- • 10% dari penjualan 3. M/S dengan penjualan point 2b Analisa Laporan keuangan

PENENTUAN HARGA JUAL Harga jual harus mampu menutup • Semua biaya • Target laba Contoh Pada tahun 2008 perusahaan ANGGARA mempunyai rencana penjualan sebesar 40.000 unit. Biaya yang dikeluarkan adalah biaya variabel Rp 18.000,- per unit dan biaya tetap Rp 360.000.000,-. Tahun ini ditargetkan memperoleh laba Rp 120.000.000,- Diminta meghitung: 1. Harga jual per unit 2. BEP 3. Penjualan Minimal bila laba ditargetkan 15% Analisa Laporan keuangan

SOAL Pada tahun 2008 perusahaan RAHAYU mempunyai rencana penjualan sebesar 50.000 unit. Biaya yang dikeluarkan adalah biaya variabel Rp 24.000,- per unit dan biaya tetap Rp 500.000.000,-. Tahun ini ditargetkan memperoleh laba 15% dari penjualan Diminta meghitung: 1. Harga jual per unit 2. BEP 3. Penjualan Minimal bila laba ditargetkan Rp 360 juta 500.000.000 + 0,15(50.000P) 50.000 = --------------------------------------- P – 24.000 Analisa Laporan keuangan

TITIK TUTUP PABRIK (Shut Down Point) CONTOH Pada tahun 2008 perusahaan BAYU menjual barangnya dengan harga jual Rp 25.000,- per unit dengan biaya variabel per unit Rp 15.000,- dan biaya tetap Rp 600 juta (60% merupakan biaya tetap tunai) Hitung: 1. BEP 2. Titik tutup pabrik Analisa Laporan keuangan