Sadržaj predavanja

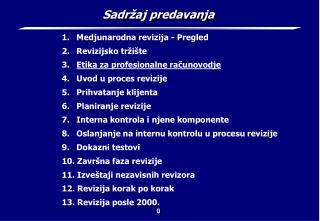

Sadržaj predavanja. Medjunarodna revizija - Pregled Revizijsko tržište Etika za profesionalne računovodje Uvod u proces revizije Prihvatanje klijenta Planiranje revizije Interna kontrola i njene komponente Oslanjanje na internu kontrolu u procesu revizije Dokazni testovi

Sadržaj predavanja

E N D

Presentation Transcript

Sadržaj predavanja • Medjunarodna revizija - Pregled • Revizijsko tržište • Etika za profesionalne računovodje • Uvod u proces revizije • Prihvatanje klijenta • Planiranje revizije • Interna kontrola i njene komponente • Oslanjanje na internu kontrolu u procesu revizije • Dokazni testovi • Završna faza revizije • Izveštaji nezavisnih revizora • Revizija korak po korak • Revizija posle 2000.

3. Etika za profesionalne računovodje (3.1. Ciljevi učenja) 3.2. Šta je etika? 3.3. Etički standardi sa medjunarodnog stanovišta 3.4. Osnovi etike i smernice primenjive na sve računovodje 3.5. Osnovni principi i smernice za profesionalne računovodje 3.6. Etika primenljiva na računovodje koji obavljaju javnu praksu 3.7. Propisi vezani za nezavisnost u različitim zemljama 3.8. Odgovornost prema klijentima 3.9. Odgovornost prema kolegama 3.10. Zakonska odgovornost

3.2. Šta je etika? (1) • Etika • skup moralnih principa, pravila ponašanja ili vrednosti • primenjuje se kada neko treba da donese odluku i pritom ima više alternativa • svaki pojedinac ima osećaj za etiku, tj. neku vrstu odnosa prema onome što je dobro i što nije dobro • Etički principi ili karakteristike koje većina ljudi povezuje sa moralnim ponašanjem • poštenje, samostalnost, ispunjavanje obećanja, lojalnost, nepristrasnost, briga za druge, poštovanje drugih, odgovorno ponašanje kao član gradjanskog društva, težnja ka najboljem, odgovornost

3.2. Šta je etika? (2) • Etičko ponašanje je bitno za funkcionisanje društva na uredjen način (mnoge etičke vrednosti su ugradjene u zakone) • Znatan deo etičkih vrednosti ne može biti ugradjeno u zakone (na primer: integritet, lojalnost, težnja ka najboljem i dr.) • Uspostavljanje etičkog kodeksa profesije predstavlja samodisciplinu koja je iznad discipline propisane zakonima • Sve priznate profesije izgradile su kodekse profesionalne etike sa ciljem da se • članovima daju smernice za čuvanje profesionalnog položaja i ponašanja na način koji će povećati ugled njihove struke i odgovornost prema javnosti

3.2. Šta je etika? (3) • Nezavisni javni revizor je predstavnik javnosti (kreditora, akcionara, potrošača, zaposlenih i dr.) • Javni interes je kolektivna dobrobit zajednice ljudi i institucija u čijoj službi je profesionalni računovodja • Znak prepoznavanja profesije je prihvatanje odgovornosti prema društvu (javnosti), pa su zato računovodstveni standardi zasnovani na društvenom interesu • Klijenti u reviziji su primaoci revizorskih usluga i javnost, a glavni proizvod revizije je kredibilitet

3.2. Šta je etika? (4) • Razne vrste pritisaka na revizore, da odstupe od profesionalnih standarda, karkateristične su za ovu profesiju • Prema IFAC-ovom Kodeksu etike profesionalnih računovodja ciljevi računovodstvene profesije su • da se radi prema najvišim standardima profesionalizma • da se dostigne najviši nivo uspešnosti u radu • da se zadovolji javni interes • Kodeks zahteva da se obezbedi • kredibilitet • profesionalizam • kvalitet usluga • poverenje

3.3. Etički standardi sa medjunarodnog stanovišta (1) • Etički standardi su u nekim zemljama (Francuska, Nemačka) stvar zakona, a primena uključuje i zakonske kazne • Većina drugih zemalja donosi i sprovodi etičke standarde putem procesa koji obuhvata i zakonsku osnovu i etički kodeks usvojen od strane profesionalnih asocijacija računovodja • Efikasnost poštovanja etičkih standarda se razlikuje od zemlje do zemlje • u mnogim zemljama revizor koji krši etički standard može biti disciplinski kažnjen (zakonski ili od strane profesionalne asocijacije) • kazne se kreću od usmene opomene do isključenja ili kazne za nedozvoljene radnje

3.3. Etički standardi sa medjunarodnog stanovišta (2) • Prikaz etičkih standarda, njihove primene i zakonske obaveze i odgovornosti za otkrivanje prevare po pojedinim zemljama, dat je u knjizi, na str. 78 i 79 • Prevara • namerno objavljivanje pogrešne tvrdnje uz postojanje saznanja o njenoj netačnosti (svesno dovodjenje u zabludu) • namerna i pogrešna interpretacija finansijskih informacija od strane uprave, zaposlenih ili treće strane

3.4. Osnovi etike i smernice primenjive na sve računovodje (1) • IFAC-ov etički kodeks za profesionalne računovodje • sadrži osnovne principe koji su uopšteni i nisu namenjeni rešavanju etičkih problema profesionalnih računovodja u konkretnim slučajevima • sadrži smernice koje predstavljaju detaljno uputstvo za praktičnu primenu osnovnih principa u izvesnom broju tipičnih situacija koje se javljaju u računovodstvenoj profesiji • Smernice su podeljene na dva dela • smernice koje se odnose na sve profesionalne računovodje • smernice koje se odnose samo na računovodje koje obavljaju javnu praksu

3.4. Osnovi etike i smernice primenjive na sve računovodje (2) • Okvir IFAC-ovih smernica za etiku • Primenjive na sve profesionalne računovodje • Integritet • Objektivnost • Profesionalna kompetentnost i dužna pažnja • Poverljivost • Profesionalno ponašanje • Tehnički standardi • Primenjive na računovodje koje obavljaju javnu praksu • Nezavisnost • Odgovornost prema klijentima • Odgovornost prema kolegama

3.5. Osnovni principi i smernice za profesionalne računovodje (1) • IFAC-ove smernice daju uputstva za primenu osnovnih principa Kodeksa profesionalne etike za računovodje • AICPA (Američki institut ovlašćenih javnih računovodja) pravila daju uputstva za primenu principa iz Kodeksa o profesionalnom ponašanju (Code of Professional Conduct) • Razlika izmedju IFAC-ovih smernica i AICPA pravila • AICPA pravila se sprovode primenom zakona • IFAC-ove smernice se ne sprovode primenom zakona • IFAC-ove smernice ne daju dodatna uputstva vezana za princip integriteta, ali zato dodatno razradjuju ostale principe

3.5. Osnovni principi i smernice za profesionalne računovodje (2) • Integritet • profesionalni računovodja treba da bude iskren i pošten u obavljaju profesionalnih usluga (računovodstvene usluge, revizija, obračun poreza, finansijski menadžment i dr.) • Objektivnost • profesionalni računovodja treba da bude fer, da ne podleže sukobu interesa i da ne podleže pritiscima • Profesionalna kompetentnost • profesionalni računovodja treba da bude kompetentan za profesionalnih usluga • profesionalne usluge se moraju obavljati sa dužnom pažnjom

3.5. Osnovni principi i smernice za profesionalne računovodje (3) • Poverljivost • profesionalni računovodja mora da poštuje poverljivost informacija dobijenih tokom obavljanja profesionalnih usluga • Profesionalno ponašanje • profesionalni računovodja treba da postupa na način koji je saglasan dobroj reputaciji profesije i treba da se uzdrži od svakog ponašanja koje može na bilo koji način da diskredituje profesiju • posebne smernice odnose se na profesionalno ponašanje računovodja • prilikom pružanja profesionalnih poreskih usluga • kada se iznose u javnost činjenice o profesionalnom računovodji (publicitet, reklamiranje)

3.5. Osnovni principi i smernice za profesionalne računovodje (4) • Tehnički standardi • profesionalne usluge bi trebalo da se pružaju u skladu sa relevantnim tehničkim i profesionalnim standardima (medjunarodni standardi revizije ili druga pravila) • Rešavanje etičkih sukoba • IFAC-ov etički kodeks definiše postupak rešavanja etičkih konflikata koji se primenjuje ukoliko preduzeće ili institucija koje zapošljava računovodje nije u stanju ih reši svojom internom politikom • ukoliko računovodja pruža profesionalne usluge van svoje zemlje i ako postoje razlike u etičkim propisima izmedju njegove zemlje i zemlje u kojoj radi, primenjuje se IFAC-ov kodeks, ali samo ako je striktniji od etičkih propisa zemlje u kojoj računovodja radi

3.6. Etika primenjiva na računovodje koji obavljaju javnu praksu (1) • Prethodno navedeni principi i smernice za njihovu primenu odnose se na sve profesionalne računovodje • Drugi deo IFAC-ovih smernica je primenjiv samo na računovodje u javnom sektoru • kada računovodje pružaju profesionalne usluge klijentu (revizija, poreski saveti i dr.) • Etičke smernice za profesionalne računovodje koji rade u javnom sektoru odnose se na • nezavisnost • odgovornost prema klijentima • odgovornost prema kolegama

3.7. Propisi vezani za nezavisnost u različitim zemljama (1) • Nezavisnost • u mnogim zemljama nezavisnost je vrlo značajna i u teorijskom i u praktičnom smislu • to je jedan od najstarijih principa u revizorskoj struci • u većini zemalja nije dozvoljeno da profesionalni računovodja koji pruža usluge klijentu bude član uprave ili suvlasnik • osma direktiva EU daje diskreciono pravo zemljama članicama da odrede kriterijume za nezavisnost revizora • firme u SAD moraju da poštuju pravila SEC • u knjizi je, na str. 88 i 89, dat pregled tretiranja nezavisnosti po pojedinim zemljama

3.7. Propisi vezani za nezavisnost u različitim zemljama (2) • prema IFAC-ovom etičkom kodeksu za profesionalne računovodje, koncept nezavisnosti obuhvata četiri komponente • finansijska povezanost sa klijentom • pružanje drugih usluga klijentima za koje se radi revizija, kao i lične i porodične veze • naknade u vidu roba i usluga • vlasništvo nad kapitalom revizorske firme • IFAC-ova smernica koja se odnosi na nezavisnost glasi • profesionalne računovodje koje obavljaju javnu praksu, kada preuzmu zadatke izveštavanja, moraju biti nezavisni i suštinski i pojavno

3.7. Propisi vezani za nezavisnost u različitim zemljama (3) • revizor nesme imati finansijsko učešće kod klijenta, niti od klijenta može da dobije zajam • revizor nesme pružati druge usluge klijentu, sem usluga koje su u funkciji ispunjavanja ciljeva revizije • revizor nesme imati rodbinske veze sa osobama koje su zaposlene kod klijenta • naknada za angažovanje revizora ne može biti uslovljena rezultatima revizije • revizor nesme prihvatati dobra i usluge koje mu klijent nudi (ukoliko nisu u saglasnosti sa normalnim znacima pažnje uobičajenim u društvenom životu) • kapital revizorske firme mora biti u većinskom vlasniku revizora, a ne drugih lica koja bi na taj način mogla da utiču na nezavisnost revizora

3.8. Odgovornost prema klijentima (1) • Pružanje usluga klijentu zahteva da računovodja prihvati odgovornost za obavljanje tih usluga sa integritetom i objektivnošću • Računovodja ima pravo na novčanu naknadu za obavljene usluge koja bi trebalo da bude odraz vrednosti tih usluga • Naknada se obračunava na osnovu cene po satu ili danu rada svakog lica uključenog u reviziju (ostali troškovi se posebno zaračunavaju) • Plaćanje i primanje provizije od strane javnog računovodje nije dozvoljeno

3.9. Odgovornost prema kolegama (1) • Odgovornost prema kolegama obuhvata • odgovornost prema drugim profesionalnim računovodjama • reklamiranje i traženje posla • aktivnosti koje su nespojive sa praksom • Odnos prema drugim profesionalnim računovodjama • ukoliko računovodja koji je angažovan od strane klijenta ne može samostalno da obavi profesionalne usluge, moguće je angažovanje drugog profesionalnog računovodje • odnos izmedju jednog i drugog računovodje definisan je etičkim kodeksom i podrazumeva saradnju i jasno definisanje njihovih uloga

3.9. Odgovornost prema kolegama (2) • Reklamiranje i traženje posla • reklamiranje i traženje posla od strane profesionalnog računovodje u nekim zemljama je dozvoljeno, a u nekim zemama je zabranjeno • ukoliko je reklamiranje dozvoljeno, ono mora da se izvodi na način koji je “pristojan, pošten, istinit i u granicama dobrog ukusa” • Aktivnosti koje su nespojive sa praksom • profesionalni računovodja ne bi smeo da se bavi aktivnostima koje narušavaju njegov integritet, objektivnost i nezavisnost ili dobru reputaciju profesije

3.10. Zakonska odgovornost (1) • Profesionalne računovodje mogu biti i zakonski odgovorne, odnosno klijenti ili neki drugi zainteresovani subjekti mogu da ih tuže zbog pretrpljene štete • Revizorske firme imaju osiguranje protiv profesionalne odgovornosti • Pravni koncepti na kojima se zasniva moguća odgovornost revizora su vrlo komplikovani i mnogobrojni (obična nemarnost, ozbiljna nemarnost, nenamerno krivotvorenje podataka, kršenje ugovora i dr.)