JOB ORDER COSTING

150 likes | 421 Vues

JOB ORDER COSTING. (BIAYA BERDASARKAN PESANAN). Terminologi Costing Dasar. Objek biaya – meliputi pusat pertanggungjawaban , departemen , pelanggan , produk , dsb . Biaya Langsung dan Penelusuran – bahan dan tenaga kerja Biaya Tidak Langsung dan Alokasi – overhead.

JOB ORDER COSTING

E N D

Presentation Transcript

JOB ORDER COSTING (BIAYA BERDASARKAN PESANAN)

Terminologi Costing Dasar • Objekbiaya – meliputipusatpertanggungjawaban, departemen, pelanggan, produk, dsb. • BiayaLangsungdanPenelusuran – bahandantenagakerja • BiayaTidakLangsungdanAlokasi – overhead

Akuntansiuntuk Overhead Perbedaaniniakandihilangkanpadaprosesjurnalpenyesuaianakhir-periode, menggunakansalahsatudaritigametode yang mungkin Pilihanmetodesebaiknyadidasarkanpadahal-halsepertimaterialitas, konsistensi, danpraktikindustri

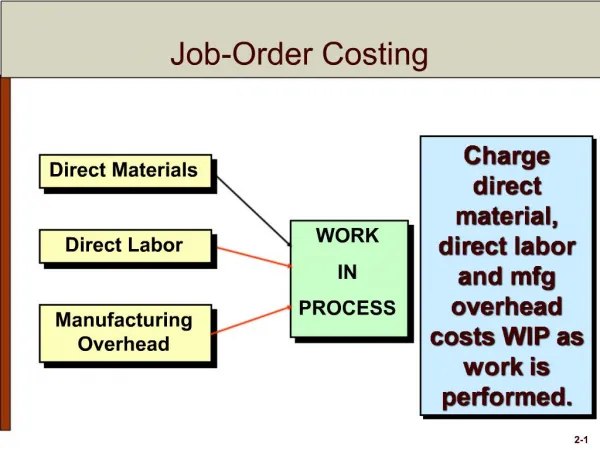

PembebananBiayakeProduk BiayaLangsung ObyekBiaya BiayaBahan BiayaTenagaKerja PRODUK BiayatdkLangsung Biaya Overhead Pabrik Alokasi

ALIRAN BIAYA PERUSAHAAN MANUFAKTUR PersediaanBahan PersediaanBarangJadi XX XX BDP XX XX XX XX X XX BOP ses XX XX XX HPP XX XX Rate X BOP db GajiKaryawan XX XX XX XX XX

PENDEKATAN COSTING • Costing Aktual – mengalokasikan: • Biayatidaklangsungdidasarkanpadatarifbiayataklangsungaktualdikalikanaktivitaskonsumsiaktual • Costing Normal – mengalokasikan: • Biayatidaklangsungdidasarkanpadatarifbiayataklangsungyang dianggarkandikalikanaktivitaskonsumsiaktual • Keduametodemengalokasikanbiayalangsungkeobjekbiayadengancara yang sama: denganmenggunakantarifbiaya-langsungaktualdikalikankonsumsiaktual

Pembebanan BOP KeProduk Actual Costing Normal Costing Tarip BOP

Job Costing Tujuh-Langkah • Mengidentifikasi Job yang jadiobjekbiaya • MengidentifikasiBiayaLangsung Job • MemilihdasarAlokasi-Biaya yang digunakanuntukmengalokasikanBiayaTidakLangsungke Job • MemasangkanBiayaTidakLangsungkesetiapdasarAlokasi-Biayanya

Job Costing Tujuh-Langkah (lanjutan) • MenghitungTarifAlokasi Overhead (OH): • Biaya OH dianggarkan ÷ DasarAlokasi OH • MengalokasikanBiaya Overhead (OH) ke Job: • TarifAlokasi OH x AktivitasDasarAktualuntuk Job • MenghitungBiaya Job total denganmenjumlahkansemuabiayalangsungdantidaklangsung

BukuBesar • EntriJurnaldibuatpadasetiaplangkahprosesproduksi • Maksudnya agar memilikisistemakuntansi yang merefleksikandenganbaikkeadaanaktualbisnis, persediaannyadanprosesproduksinya

TigaMetodeuntukMenyesuaikanSituasiOver/Underapplied • PendekatanTarifAlokasiDisesuaikan – semuaalokasidihitungulangdengantarifalokasiaktual, eksak • PendekatanProrasi – perbedaandialokasikanantaraHargaPokokPenjualan, Barang-dalam-Proses, danBarangJadiberdasarkanukuranrelatifnya • PendekatanWrite-Off – perbedaannyadikurangkan/ditambahkan keHargaPokokPenjualan