Download

1 / 15

150 likes | 317 Vues

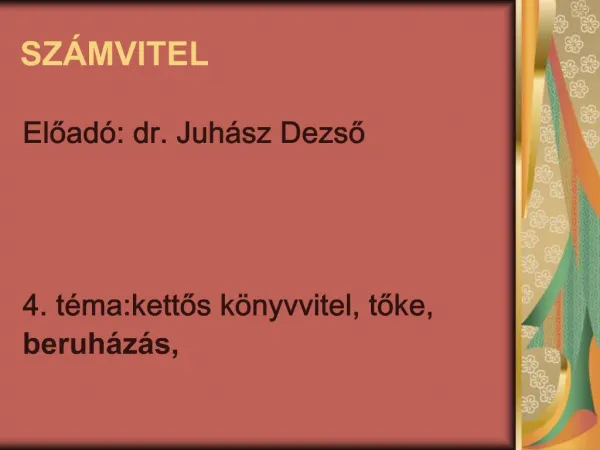

A számvitel három szintje. Szakmai közösségek (IASB, FASB) Állam (adószedő, infrastruktúra) Vállalati szabályozás. A számviteli alapelvek (1). Általános alapelv a vállalkozás folytatásának elve Tartalmi elvek Teljesség Valódiság Óvatosság Összemérés. A számviteli alapelvek (1).

E N D

A számvitel három szintje • Szakmai közösségek (IASB, FASB) • Állam (adószedő, infrastruktúra) • Vállalati szabályozás

A számviteli alapelvek (1) • Általános alapelv • a vállalkozás folytatásának elve • Tartalmi elvek • Teljesség • Valódiság • Óvatosság • Összemérés

A számviteli alapelvek (1) • Általános alapelv • a vállalkozás folytatásának elve • Tartalmi elvek • Teljesség • Valódiság • Óvatosság • Összemérés

A számviteli alapelvek (2) • Tartalomra ható kiegészítő elvek • Tartalom elsődlegessége a formával szemben • Egyedi értékelés • Bruttó elszámolás • Időbeli elhatárolás • Lényegesség • Költség haszon összevetésének elve • Formai elvek • Világosság • Folytonosság • Következetesség

Részlet egy kibocsátási tájékoztatóból 26% 73,94% IDV (Selviac BV) Zwack Unicum Rt. PZAG 0,06% 65,91% 30% 4,09% BULIV Kft. Önkormányzatok 100% 100% Zwack Kereskedelmi Kft. Zwack Management Szolgáltató Kft.

NEGYVENEDIK LECKEEz az egyetlen dolog, amit a Harvard üzleti fakultásán megtanulhat Valamikor részt vettem a Harvardon egy vállalkozói tanfolyamon. A professzor megtanította nekünk a vállalkozók tízparancsolatát. A legelső így hangzott: „Mindig legyen készpénze!” A legutolsó pedig így: „Mindig legyen készpénze!” Bármi lett légyen is a közbülső nyolc parancsolat, bőven elegendő, ha e kettőt eszébe vési.

Melyiket válasszam? (1) 1. üzlet 2. üzlet 1 000 1 000 Bevétel Költség 1 200 100 Eredmény - 200 900

Melyiket válasszam? (2) 1200 1000 idő MA 1000 idő 100

John Deera régi és az új költségszámítási rend összehasonlítása ÁLTALÁNOS KÖLTSÉG KÖZVETLEN KÖLTSÉG Régi gépóra munkaóra ÁLTALÁNOS KÖLTSÉG (ÁK) KÖZVETLEN KÖLTSÉG Új GÓ MÓ TRANZAKCIÓS KÖLTSÉGEK

Mi a probléma? (1) I. időszak II. időszak B A B A 5 000 db 10 000 2 500 db 10 000 munkaóra 3 000 munkaóra 3 000 3 500 7 000 gépóra gépóra 6 000 4 000 6 000 2 000 8 000 6 000 8 000 3 000 anyagköltség anyagköltség 2 000 1 000 bérköltség 2 000 500 bérköltség 6 000 4 000 7 500 2 500 egyéb közvetlen egyéb közvetlen 10 770 általános költség 6 000 14 000 általános költség 9 230 Teljes önköltség Teljes önköltség 22 000 25 000 26 730 16 770 2,2/db 5/db Teljes egységköltség 2,7/db 6,71/db Teljes egységköltség 2,6/db 7/db 2,6/db 7/db Ár Ár

Mi a probléma? (2) I. időszak II. időszak B Össz. A B Össz. A db db munkaóra 1,4 munkaóra 0,3 1,4 1:4,66 0,3 gépóra gépóra 0,6 1:1,33 0,6 0,8 0,8 0,8 1,2 0,8 1,2 anyagköltség anyagköltség 0,2 0,2 bérköltség 0,2 0,2 bérköltség 0,6 0,8 1:1,33 0,75 1 1:1,33 egyéb közvetlen egyéb közvetlen 0,6 2,8 1:4,66 1:4,66 általános költség általános költség 0,92 4,3 Teljes önköltség Teljes önköltség Teljes egységköltség Teljes egységköltség Ár Ár

Költség összehasonlítás Változó Közvetett Fix Fix Közvetlen Változó Változó

Költség összehasonlítás Változó Közvetett Fix Fix Közvetlen Változó Változó

Az iparvállalati költségstruktúra átalakulása Németországban 15% Általános költség 60% 35% Bérek 20% 50% Anyag 20% 1930 1970 Forrás: Péter Horváth: Kontrolling

Költségtranszformáció I. negyedév II. negyedév 1 200 000 1 680 000 Árbevétel Termékek önköltsége 880 000 700 000 800 000 Üzemi eredmény 500 000 650 000 690 000 Általános költségek Adózás előtti eredmény - 150 000 110 000