LA GESTION DES RISQUES OPERATIONNELS

LA GESTION DES RISQUES OPERATIONNELS. Présentation du 26.04.2013 Laurent Oudin. 1-DEFINITION DES RISQUES OPERATIONNELS. Une définition des risques opérationnels.

LA GESTION DES RISQUES OPERATIONNELS

E N D

Presentation Transcript

LA GESTION DES RISQUES OPERATIONNELS Présentation du 26.04.2013 Laurent Oudin

Une définition des risques opérationnels • Risque de pertes provenant de l’inadéquation ou de la défaillance de procédures internes, de personnes, de systèmes ou faisant suite à des événements externes. • Cette définition inclut les risques juridiques, fiscaux, réglementaires et compliance. Elle exclut les risques stratégiques.

Une définition des risques opérationnels • Une définition qui peut varier d’un établissement à un autre (inclut ou non risque de réputation). • Des risques qui concernent l’ensemble du personnel d’une société / d’un établissement. • Des risques qui ont des causes aussi bien internes qu’externes. • Des risques qui ne sont pas toujours mesurables et qui n’ont pas de modèle d’évaluation. • Des risques qui ont pris en importance (en matière de suivi, d’exigence de fonds propres) ces dernières années. • Une appréciation des risques qui s’appuie en partie sur l’expérience, le vécu et le bon sens.

Un référentiel des risques opérationnels • La définition est large et il est nécessaire de construire un référentiel de catégories de risques opérationnels pour: • Clarifier les différentes dimensions des risques opérationnels • Avoir une compréhension commune par l’ensemble des collaborateurs d’un établissement • Préciser les points d’attention en matière de surveillance et contrôle des risques opérationnels. • Le référentiel est propre à chaque établissement. • Illustration des différentes dimensions par un exemple: les catégories (règlementaires) définies par Bâle 2.

1-Fraude interne • Pertes résultant d’actes visant à détourner des biens ou à contourner des lois, des règles ou des dispositions internes (avec implication d’une partie interne à l’entreprise). • Exemples: • Transactions non autorisées (p.ex. crédit de son compte courant par débit de celui d’un client, à son insu) • Abus de confiance • Corruption

2-Fraude externe • Pertes résultant d’actes visant à détourner des biens ou à contourner des lois, des règles ou des dispositions internes (sans implication d’une partie interne à l’entreprise). • Exemples: • Falsification de chèques • Dommages dus au piratage informatique (préjudice financier consécutif par exemple à l’utilisation d’une carte de crédit volée)

3-Poste de travail • Pertes résultant d’actes contraires aux dispositions légales du travail ou aux conventions relatives à la sécurité ou à la santé (du personnel). Risques liés à la gestion des Ressources Humaines. • Exemples: • Pertes liées à des grèves • Infractions aux dispositions à la sécurité et à la santé du personnel • Dommages et intérêts versés au titre d’actions en discrimination • Harcèlement

4-Clients, produits et pratiques commerciales • Pertes résultant d’un manquement, par inattention ou par négligence, à des obligations envers des clients et pertes résultant de la nature et de la structure de certains produits. • Ces pertes engendrent souvent des risques juridiques, réglementaires, voire fiscaux. • Exemples: • Non respect du devoir d’information de la clientèle • Distribution à la clientèle d’un produit non autorisé à celle-ci • Violation du secret professionnel

5-Dommage aux actifs corporels • Pertes résultant de dommages causés à des actifs physiques par des catastrophes naturelles ou d’autres évènements. • Exemples: • Incendie • Vandalisme • Terrorisme

6-Interruptions d’activité et dysfonctionnement de systèmes • Pertes résultant de perturbations de l’activité ou de problèmes liés à des systèmes techniques. • Exemples: • Panne d’électricité • Dysfonctionnement d’un programme informatique • Problème de télécommunication (forte perturbation du réseau)

7-Exécution, livraison et gestion des processus • Pertes résultant d’un problème dans le traitement d’une transaction ou dans la gestion des processus; pertes subies dans le cadre des relations avec les partenaires commerciaux, les fournisseurs, etc. • Exemples: • Erreur de saisie de données • Erreur comptable • Non-exécution d’une tâche • Rapport / document inadéquat remis à des externes (ayant entraîné une perte) • Manque de documentation d’entrée en relation avec un client • Prestation déficiente de partenaires commerciaux • Litiges avec des fournisseurs

Un constat et des exemples historiques • Constat: les grandes pertes historiques dans le milieu bancaire résultent du risque opérationnel. • Quelques exemples: • La faillite de Barings (1995): faillite suite à des positions en futures trop importantes, incapacité à répondre aux appels de marge, concentration de plusieurs fonctions sur une seule et même personne. • L’affaire Kerviel à la Société Générale (2008): grosse perte sur des positions sur futures, un homme qui connaissait (trop) bien les systèmes front-to-back, des signaux d’alarme pris à la légère.

Un constat et des exemples historiques • Quelques exemples (suite): • Madoff (2008): élaboration d’un système de fraude à grande échelle; contrôle? • L’affaire Kweku Adoboli à UBS (2011), une similitute forte avec Société Générale: grosse perte sur des positions sur futures, un homme qui connaissait (trop) bien les systèmes front-to-back, des signaux d’alarme pris à la légère

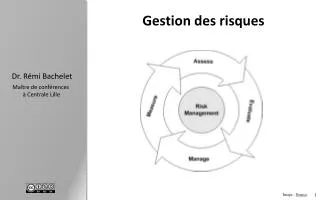

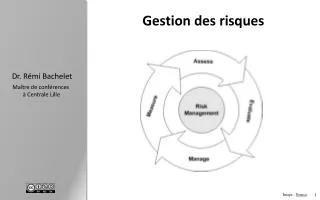

Les grands principes de la gestion des risques • La gestion des risques opérationnels s’articule en 4 axes: • L’identification des risques consiste à déterminer les évènements de risques potentiels et leurs éventuelles causes et conséquences. • L’évaluation des risques consiste à apprécier l’impact de l’évènement de risque. • La gestion des risques consiste à définir les mesures stratégiques et opérationnelles pour éviter, transférer et / ou réduire la survenance et l’impact des risques. • Le contrôle et la surveillance des risques consistent à s’assurer de la cohérence et de l’adéquation du niveau des risques en regard des objectifs fixés, d’analyser les risques afin de s’assurer de l’application de mesures d’atténuation et de mitigation des risques.

Les grands principes de la gestion des risques Identifier les évènements de risques potentiels Identification des risques Contrôler / surveiller le niveau des risques, l’application des mesures de gestion Gestion des risques intégrée Contrôle des risques Evaluation des risques Apprécier / quantifier l’impact et la survenance de l’évènement de risque Gestion des risques Mesures opérationnelles et stratégiques pour éviter et / ou réduire impact et survenance des risques

Identification des risques opérationnels - un exemple d’approche • Exercice d’auto-évaluation bottom-up • « Faire parler » les intervenants métier (ils connaissent généralement le mieux leurs risques) • Approche par processus / équilibre à trouver entre trop de détail et pas assez (focaliser sur les activités « critiques ») • Recueillir à cette occasion les évaluations des risques et les contrôles en place (1er et 2ème niveau) • Croiser les risques identifiés avec les dimensions du référentiel des risques (toutes les dimensions ont-elles été considérées?)

Identification des risques opérationnels - un exemple d’approche • Exercice d’auto-évaluation top-down • « Faire parler » les responsables (senior management) pour compléter les sensibilités et les expériences avec une vision plus « high level » (par exemple au travers d’un ou plusieurs « brainstormings ») • Croiser les risques identifiés avec les dimensions du référentiel des risques (toutes les dimensions ont-elles été considérées?)

Identification des risques opérationnels - un exemple d’approche • De manière pratique, rapporter de manière « normée » les résultats obtenus lors des exercices d’auto-évaluation, notamment pour pouvoir les consolider et les comparer. • Le support peut être un outil bureautique (p.ex. excel) ou un développement informatique interne ou l’acquisition d’un logiciel dédié (de nombreuses applications IT existent sur le marché).

Evaluation des risques opérationnels • Pourquoi une évaluation? • Permet de comparer / ramener en relatif un risque opérationnel par rapport à un autre. • Permet de fixer si nécessaire des priorités (projets, ressources humaines) dans la gestion des risques et identifier où sont portés les efforts.

Evaluation des risques opérationnels - un exemple d’approche • Estimer une fréquence de survenance • Ce peut être une échelle relative plutôt qu’absolue • Estimer un impact • Financier • Un impact d’image peut aussi être très dommageable pour une société • La difficulté / le challenge réside dans la définition d’une échelle pour chacune de ces dimensions (impact / fréquence). • Il n’y a pas d’échelle absolue mais des sensibilités aux risques différenciées.

Evaluation des risques opérationnels - un exemple d’approche « zone » de surveillance et d’action accrue IMPACT Elevé Moyen Rare Fréquent SURVENANCE

Evaluation des risques opérationnels – le «Heat Map» du COSO

Evaluation des risques opérationnels – un exemple d’échelle (COSO)

Evaluation des risques opérationnels – un exemple d’échelle (COSO)

Gestion des risques opérationnels Une organisation: • Une structure dédiée au Risk Management, indépendante des Unités d’affaire (dans le respect d’une bonne gouvernance) • Un Comité des risques pour définir une politique et une stratégie des risques, suivre les cas sensibles • Des directives et des instructions de travail • Des interactions métier (par exemple Audit Interne et Compliance avec le Risk Management => acteurs du «Système de Contrôle Interne»).

Gestion des risques opérationnels Une culture des risques: • La gestion des risques opérationnels concernent tous les collaborateurs d’un établissement • Impliquer et fédérer les collaborateurs autour de principes simples et applicables • Condition de réussite: nécessité d’un engagement et d’une sensibilité du Senior Management

Gestion des risques opérationnels Des outils et méthodes: • La collecte des données et informationsliées aux erreurs opérationnelles • Pour analyser quantitativement (montant de pertes / gains, nombre d’erreurs) et qualitativement (erreurs localisées sur une activité, des produits, etc.) • Pour identifier et définir des mesures ou projets d’amélioration • Pour avoir une base de connaissance partagée des erreurs et minimiser leur survenance

Gestion des risques opérationnels Des outils et méthodes: • Une cartographie des risques • La souscription à certaines assurances • Allocation analytique d’exigence de fonds propres aux Unités d’Affaire et de Support (permet de sensibiliser et constitue un indicateur de performance) • La prise de connaissance régulière des rapports d’audit interne • Des scénarios « What if »

Gestion des risques opérationnels Des outils et méthodes: • Une veille active et le recueil des situations à « near risk » • Comme sources d’analyse et d’éventuelles mesures / projets d’améliorations • Comme sources d’extrapolation d’un risque potentiel à son établissement • Pour capitaliser sur une situation vécue

Gestion des risques opérationnels Des outils et méthodes: • Le Plan de Continuité des Activités (Business Continuity Plan) dans la dimension des dommages et interruptions d’activité • Définir les mesures à appliquer pour assurer la continuité opérationnelle des activités « critiques » • Identifier les activités critiques / vitales, les ressources minimales y liées (collaborateurs, systèmes) et le temps de recouvrement de ces activités

Gestion des risques opérationnels • Des outils et des méthodes de gestion complémentaires afin … de couvrir le «puzzle» des risques opérationnels Outil et / ou méthode A Outil et / ou méthode B Outil et / ou méthode C Etc.

Gestion des risques opérationnels RCSA = Risk & Control Self Assessment

Contrôle et surveillance des risques opérationnels • Les contrôles de 1er niveau • Contrôles opérationnels réalisés par et dans la ligne métier • Doivent être inventoriés (nature et objectif du contrôle, fréquence, responsable), documentés (pour être traçables) et contrôlés (pour s’assurer qu’ils sont bien réalisés)

Contrôle et surveillance des risques opérationnels • Les contrôles de 2ème niveau • Contrôles opérationnels et / ou de supervision réalisés de manière indépendante de la ligne métier • Contrôles « différents » de ceux de 1er niveau • Doivent être inventoriés (nature et objectif du contrôle, fréquence, responsable), documentés (pour être traçables) et contrôlés (pour s’assurer qu’ils sont bien réalisés)

Contrôle et surveillance des risques opérationnels • Contrôles de 1er et 2ème niveau - exemple • Dans une salle des marchés, les traders s’assurent en tout temps du respect de leurs limites (1er niveau) • Par exemple un achat d’actions ne peut pas dépasser la valeur maximale autorisée • Si la position ci-dessus créé une perte potentielle, cette perte doit être arrêtée si elle atteint la limite autorisée • Les contrôleurs de risques, indépendants des traders, vérifient ce même respect et rapportent tout dépassement (2ème niveau) • Surveillance des «expositions risque» ci-dessus pour s’assurer qu’elles sont effectivement prises et gérées dans le cadre défini

Contrôle et surveillance des risques opérationnels • Le backtesting • S’assurer que les contrôles en place maintiennent les erreurs opérationnelles à un niveau « acceptable » • Par exemple pas de tendance à l’augmentation du nombre et / ou de l’impact des erreurs • Pas d’effet de bord sur d’autres activités • S’assurer de l’efficacité des mesures d’amélioration (par exemple un développement informatique qui a effectivement permet de réduire un taux d’extourne)

Contrôle et surveillance des risques opérationnels • Les KRIs (Key Risk Indicators) • Capturer ou capter une exposition aux risques opérationnels • L’exposition peut être absolue ou relative (détecter une tendance) • Le KRI doit être interprétable et facile à mesurer • Poser des limites ou des seuils d’alerte • L’objectif est de prendre si possible des mesures préventives à la réalisation d’un risque

Contrôle et surveillance des risques opérationnels • Les KRIs – quelques exemples • Turnover du personnel • Taux d’extourne des opérations par le back-office ou des transactions par le front-office (trading) • Nombre de pannes informatiques • Report des recommandations prioritaires de l’audit

Contrôle et surveillance des risques opérationnels • Les reportings • Informer du niveau des risques • Mettre en évidence les faits significatifs, les tendances, les résultats d’analyse • Proposer et suivre des projets ou mesures d’amélioration • Pour le Senior Management, peut être une source de décision