MANAJEMEN MODAL KERJA

120 likes | 432 Vues

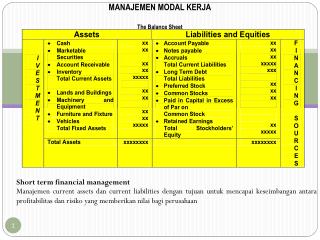

MANAJEMEN MODAL KERJA. The Balance Sheet. Short term financial management. Manajemen current assets dan current liabilities dengan tujuan untuk mencapai keseimbangan antara profitabilitas dan risiko yang memberikan nilai bagi perusahaan. Net Working Capital.

MANAJEMEN MODAL KERJA

E N D

Presentation Transcript

MANAJEMEN MODAL KERJA The Balance Sheet Short term financial management Manajemencurrent assets dan current liabilities dengantujuanuntukmencapaikeseimbanganantaraprofitabilitasdanrisiko yang memberikannilaibagiperusahaan

Net Working Capital Working capital: jumlah current assets Net working capital = Current assets (CA) - current liabilities (CL) Operating cycle: perubahan yang berulang modal kerjaperusahaandarikasmenjadipersediaandanselanjutnyamenjadipiutangdanakhirnyamenjadikaskembali Trade Off Profitability dan Risk • Total investasi = Current assets (working capitl) + Fixed assets • Profitability and risk suatuperusahaandipengaruhiolehrasio CA dengan FA • Besarnya FA ditentukan oleh skala dan intesifnya produksi • Besarnya CA ditentukan oleh tingkat produksi. Semakin produksi, maka CA juga meningkat • Profitability = hubungan TR dan biaya penggunaan CA dan FA untuk kegiatan produksi dan penjualan • Profit meningkat jika TR naik dan TC turun Risk=ketidakmampuan perusahaan dalam memenuhi kewajiban saat jatuh tempo Technically insolvent=perusahaan yang tidak dapat melunasi tagihan saat jatuh tempo. Semakin besar NWC, semakin likuid dan semakin kecil risikonya. a. Business risk=risiko tidak mampu untuk menutup biaya operasi b. Financial risk = risiko tidak mampu untuk menutup pembayaran yang bersifat tetap seperti hutang, leases dan preferred stock.

Perubahan Current Assets dan Current Liabilities terhadap Profitability dan risk sebagai berikut: Net Working Capital Strategies Permanentneed:kebutuhan dana untuk aset tetap ditambah dengan dana permanen untuk CA yang besarnya tidak berubah. Seasonal need:kebuuthan dana untuk CA yang bersifat sementara dan bervariasi untuk jangka waktu setahun. Kebutuhan pendanaan perusahaan: • Kebutuhan permanen (permanent need): kebutuhan pendanaan untuk aset tetap perusahaan ditambah dengan bagian asset lancar perusahaan yang bersifat tetap • Kebutuhan musiman (seasonal need): kebutuhan pendanaan untuk asset lancar yang bersifat sementara dan bervariasi

Strategi untuk menentukan bauran pendanaan jangka pendek dan jangka panjang: • Aggresive financing strategy:rencana yang disusun oleh perusahaan untuk mendanai kebutuhan musiman dan kebutuhan tetap dengan sumber dana jangka pendek, sebagian besar kebutuhan tetap dengan dana jangka panjang Permanent funds requirements = $ 13.800 may be financed with long term funds and the seasonal portion (range from 0 in may to $ 4,200 in October) may be financed with short term funds. • Cost consideration. Annual cost of short term funds = 3% and long term financing = 11%, the total cost of financing strategy: Costs of short term financing 3% x 1,950 =$ 58.50 Costs of long term financing 11% x 13,800 =$ 1,576.00 ------------------ Total cost $ 1,634.50 • Risk consideration Strategi ini beroperasi dengan minimum NWC, karena bagian permanen dari CA saja yang didanai dengan long term funds. Stategi ini berisiko, karena NWC yang rendah, sehingga perusahaan harus menarik dana sebanyak mungkin dari sumber dana jk pendek untuk memenuhi kebutuhan dana musiman yang berfluktuasi.

b. Conservative financing strategy: rencana yang disusun oleh perusahaan untuk mendanai seluruh kebutuhan dana dengan sumber dana jangka panjang dan menggunakan sumber dana jangka pendek untuk keperluan yang tidak diharapkan/mendesak. • Cost consideration. Berdasarkan tabel estimated funds requirement, CA tertinggi sebesar 5,000 dan FA sebesar 13,000, sehingga kebutuhan dana perusahaan dengan strategi ini sebesar 18,000. Annual cost of long term financing = 11%, the total cost of financing strategy: Costs of long term financing 11% x 18,000 =$ 1,980.00 • Risk consideration Strategi ini beroperasi dengan maksimum NWC, karena seluruh CA didanai dengan long term funds. Stategi ini berisiko rendah, karena NWC yang tinggi, sehingga perusahaan tidak harus menarik dana dari sumber dana jk pendek untuk memenuhi kebutuhan dana musiman yang berfluktuasi.

Perhitungan Modal Kerja. I. Perusahaan ABC akan memproduksi dan menjual produk 100 unit perhari. • Hari kerja sebulan : 25 hari • Proses produksi memerlukan waktu : 3 hari • Biaya produksi per unit • Bahan baku X dibeli secara kredit dengan jangka waktu 5 hari. Bahan baku X disimpan digudang selama 7 hari sebelum diproses. • Bahan baku Y dibeli dengan memberikan uang muka dengan jangka waktu 7 hari sebelum barang tiba dan langsung diproses. • Penjualan dilakukan secara kredit untuk jangka waktu 5 hari. • Perusahaan memerlukan persediaan kas minimal sebesar Rp 100.000

Bahan baku X Upah Langsung Bahanbaku Y Pembelian kredit 5 hari Pemberian uang muka 0 hari Pemberian uang muka 7 hari Simpan digudang 0 hari Simpan digudang 7 hari Simpan digudang 0 hari Proses produksi 3 hari Proses produksi 3 hari Proses produksi 3 hari Penjualan kedit 5 hari Penjualan kedit 5 hari Penjualan kedit 5 hari Produksi per hari 100 unit Bahan baku X 3 kg = 300 kg @ 250 = Rp 75.000 Untuk 10 hari bahan baku x masih melekat pada produk dan belum terjual, sehingga biaya bahan baku X yang dibutuhkan adalah Rp 75.000 x 10 = Rp 750.000. Produksi per hari 100 unit Bahan baku X 3 kg = 300 kg @ 100 = Rp 30.000 Untuk 15 hari bahan baku x masih melekat pada produk dan belum terjual, sehingga biaya bahan baku Y yang dibutuhkan adalah Rp 30.000 x 15 = Rp 450.000.

BOP Biaya Adm & Pemasaran Pemberian uang muka 0 hari Pemberian uang muka 0 hari Simpan digudang 0 hari Simpan digudang 0 hari Proses produksi 3 hari Proses produksi 3 hari Penjualan kedit 5 hari Penjualan kedit 5 hari Produksi per hari 100 unit 100 kg @ 250 = Rp 25.000 Untuk 8 hari upah langsung masih melekat pada produk dan belum terjual, sehingga upah langsung yang dibutuhkan adalah Rp 25.000 x 8 = Rp 200.000. BOP perbulan Rp 125.000 = Rp 5.000 per hari Untuk 8 hari BOP masih melekat pada produk dan belum terjual, sehingga BOP yang dibutuhkan adalah Rp 5.000 x 8 = Rp 40.000. Biaya Adm & Pemasaran perbulan Rp 500.000 = Rp 20.000 per hari Untuk 8 hari Biaya Adm & Pemasaran masih melekat pada produk dan belum terjual, sehingga Biaya Adm & Pemasaran yang dibutuhkan adalah Rp 20.000 x 8 = Rp 160.000. Total modal kerja = 750.000 + 450.000 + 200.000 + 40.000 + 160.000 + 100.000 = 1.700.000

II. Penjualan perusahaan setahun 90.000 unit dengan harga jual Rp 300 per unit. 1 tahun sama dengan 300 hari. Penjualan dilakukan secara kredit dalam jangka 15 hari. Proses produksi 10 hari dan produk disimpan dalam gudang selama 5 hari. Kebutuhan biaya per unit produk: Bahan baku A @ Rp 60 dibeli dengan memberikan uang muka 10 hari sebelum barang datang. Bahan baku B @ Rp 30 dibeli secara tunai Tenaga kerja Rp 75 per unit BOP = Rp 45 Biayaumum dan administrasiRp 75.000/bulan PersediaankasminimalRp 100.000 Jawab: Produksi per hari = 90.000 unit / 300 hari = 300 unit a. BahanBaku A Produksi 300 unit = 300 x Rp 60 = Rp 18.000 Biaya ini melekat selama 40 hari = Rp 18.000 x 40 hari = Rp 720.000 b. Bahan Baku B Produksi 300 unit = 300 x Rp 30 = Rp 9.000 Biaya ini melekat selama 40 hari = Rp 9.000 x 30 hari = Rp 270.000 c. TK = Rp 75 x 300 = Rp 22.500 Biaya ini melekat selama 30 hari = Rp 22.500 x 30 = Rp 675.000 d. BOP = Rp 45 x 300 = Rp 13.500 Biaya ini melekat selama 30 hari = Rp 13.500 x 30 = Rp 405.000 e. Biaya Adm dan umum = Rp 75.000/25 hari = Rp 3.000 Biaya ini melekat selama 30 hari = Rp 3.000 x 30 = Rp 90.000