Manajemen Modal Kerja

340 likes | 1.43k Vues

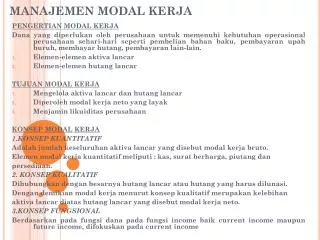

Manajemen Modal Kerja. Rita Kusumawati, SE., M.Si. Pengertian Modal Kerja.

Manajemen Modal Kerja

E N D

Presentation Transcript

Manajemen Modal Kerja Rita Kusumawati, SE., M.Si.

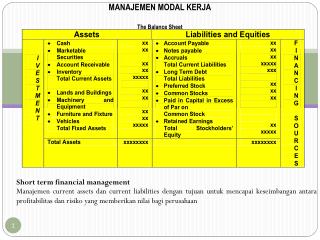

Pengertian Modal Kerja • Konsep Kuantitatif ; konsep ini mendasarkan pada kuantitas dari dana yg tertanam dalam unsur-unsur aktiva lancar dimana aktiva yg sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yg tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. • Modal kerja : keseluruhan aktiva lancar

Konsep kualitatif ; modal kerja adalah sebagian dari aktiva lancar yg benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya. • Modal kerja : kelebihan dari aktiva lancar diatas hutang lancarnya

Berapa modal kerja perusahaan tersebut???? • Modal kerja kuantitatif:................. • Modal kerja kualitatif :

Kenapa ada Modal Kerja ???? Ketidaksempurnaan Pasar

Kondisiketidaksempurnaanpasar yang membuatkeputusan modal kerjamenjadipenting • Biaya transaksi • Kelambatan/ketidaksinkronan aktivitas • Kemungkinan kebangkrutan/kesulitan pembayaran

Jenis-jenis Modal Kerja • Modal kerja permanen, yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya. • Modal kerja permanen dapat dibedakan: • Modal kerja primer : jumlah modal kerja minimum yg hrs ada pd perusahaan utk menjamin kontinuitas usahanya • Modal kerja normal : jumlah modal kerja yg diperlukan utk menyelenggarakan luas produksi normal.

Jenis-jenis modal kerja............ • Modal kerja variabel : yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. • Modal kerja variabel dibedakan : • Modal kerja musiman : modal kerja yg jumlahnya berubah-ubah karena fluktuasi musim • Modal kerja siklis : modal kerja yg jumlahnya berubah-ubah disebabkan karena fluktuasi konyungtur • Modal kerja darurat: yaitu modal kerja yg besarnya berubah-ubah karena adanya keadaan darurat yg tidak diketahui sebelumnya( bencana, mogok kerja, perubahan ekonomi yg mendadak)

Faktor yang mempengaruhi modal kerja Faktor yg mempengaruhi aktiva lancar Faktor yg mempengaruhi hutang lancar Karakteristik bisnis Ukuran perusahaan Aktivitas perusahaan Stabilitas penjualan perusahaan Faktor eksternal; Industritertentucenderungmempunyaihutanglancarlebihbesar Faktor internal kebijakan manajemen; Manajemenmempunyaipilihanapakahmenggunakanhutanglancar yang tinggiatau yang rendah. Jikafleksibilitasmanajemencukuptinggi, manajemenakanmenggunakanhutanglancar yang lebihkecil.

Strategi Modal kerja • Konservatif; investasi aktiva tetap dan aktiva lancar permanen serta sebagian aktiva lancar yg berfluktuasi dg utang jk panjang atau modal sendiri. • Matching; investasi aktiva tetap dan aktiva lancar permanen dibiayai dengan sumber dana jk panjang (utang dan modal sendiri) • Agresif; pendekatan dlm pemenuhan kebutuhan keb. Dana dg proporsi utang jk pendek lebih besar. Aktiva tetap dan sebagian aktiva lancar permanen dipenuhi dg utang jk panjang. Sebagian aktiva lancar permanen dan semua aktiva lanvar variabel dipenuhi dg utang jk pendek

Gambar.... Aktiva lancar permanen Utang Jk pendek Aktiva lancar yg berfluktuasi Utang jk panjang Aktiva tetap Pendekatan konservatif

Gambar.... Aktiva lancar permanen Utang Jk pendek Aktiva lancar yg berfluktuasi Utang jk panjang Aktiva tetap Pendekatan Matching

Gambar.... Aktiva lancar permanen Utang Jk pendek Aktiva lancar yg berfluktuasi Utang jk panjang Aktiva tetap Pendekatan Agresif

SIKLUS KAS ( CASH CONVERSION CYCLE) • SIKLUS KAS merupakan perjalanan kas, mulai dari kas dikeluarkan (untuk membeli bahan-bahan) sampai kas kembali lagi (piutang dibayarkan) • Siklus kas bisa dihitung sebagai berikut : • Siklus kas = periode pengumpulan piutang + periode persediaan – periode pembayaran utang akrual

Memonitor Modal Kerja (PosisiLikuiditas) Setelahmelakukanperencanaan modal kerja, manajerkeuanganperlumemonitorkondisi modal kerjaperusahaansecaraterusmenerus. Beberapaindikator yang bisadipakaiuntukmemonitorkondisilikuiditasatau modal kerjaperusahaanadalah: • Periodepelunasanpiutang yang semakinmelambat (meningkat) • Alirankasmasukharian (operasional) yang semakinmenurun • Persediaan yang semakinmenumpuk • Rasiolancar (Aktivalancar / hutanglancar) yang semakinkecil, yang berartihutanglancarsemakinmembengkak.

Setelahpermasalahan modal kerjaterdeteksi, manajerkeuanganbisamelakukanbeberapalangkah: 1. Mengendalikantingkatpersediaan. 2. Mengendalikaninvestasipadapiutang. 3. Mengurangiataumengendalikanalirankaskeluar yang rendahprioritasnya. Untukmeningkatkanfleksibilitasperusahaan, danmenanganipermasalahanlikuiditas yang mungkinmunculsecaramendadak, manajerkeuanganbisamelakukanbeberapahal: 1. Membukaperjanjiankhususdengan bank, agar bisamemperolehpinjamanjikaadasituasilikuditas yang mendadak 2. Membukapinjaman line of credit denganpihak bank.

3. Manajerkeuanganmembukaakseskepasarkeuangan. 4. Manajerkeuanganbisamemegangsuratberhargajangkapendek yang likuid. • Menjualpiutang (factoring), meminjamdenganjaminanpersediaan. Tentusajaalternatifdiatasmasihbisaditambah. Yang pentingdalampenjelasandiatasadalahmanajerkeuanganmempunyaikemampuanmenyesuaikandiriterhadapkebutuhanlikuiditas yang mendadak, mempunyaicadangankas yang cukupjikakebutuhantersebutmuncul. Kemampuantersebutseringdisebutsebagai protective liquidity (likuditasberjaga-jaga).