Contenido

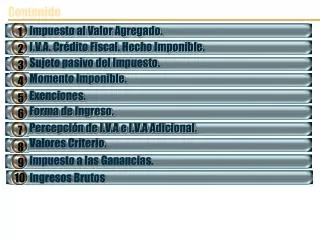

7. 5. 8. 9. 4. 6. 2. 3. 1. 10. Contenido. Impuesto al Valor Agregado. I.V.A. Crédito Fiscal. Hecho Imponible. Sujeto pasivo del Impuesto. Momento Imponible. Exenciones. Forma de Ingreso. Percepción de I.V.A e I.V.A Adicional. Valores Criterio. Impuesto a las Ganancias.

Contenido

E N D

Presentation Transcript

7 5 8 9 4 6 2 3 1 10 Contenido Impuesto al Valor Agregado. I.V.A. Crédito Fiscal. Hecho Imponible. Sujeto pasivo del Impuesto. Momento Imponible. Exenciones. Forma de Ingreso. Percepción de I.V.A e I.V.A Adicional. Valores Criterio. Impuesto a las Ganancias. Ingresos Brutos

11 12 13 14 TASA DE ESTADISTICA TASA DE COMPROBACION DE DESTINO. TASA DE SERVICIOS EXTRAORDINARIOS. IMPUESTOS INTERNOS.

INTRODUCCION IMPUESTOS QUE GENERAN UN IMPUESTO FINANCIERO PARA EL IMPORTADOR.

IMPUESTOS QUE GENERAN UN EFECTO FINANCIERO PARA EL IMPORTADOR • Al importar mercadería, aparecerán una gran cantidad de impuestos que gravarán nuestra importación, y es dable distinguir a aquellos que formarán parte del costo, de los que sólo generan un efecto financiero ya que podrán utilizarse en el transcurso del tiempo.

1 IMPUESTO AL VALOR AGREGADO

Impuesto al Valor Agregado • La ley del impuesto al Valor Agregado establece que son sujetos pasivos del tributo quienes importen en forma definitiva (hecho imponible), cosas muebles, a su nombre, por su cuenta o por cuenta de terceros. • La alícuota se aplica sobre la base imponible del impuesto al valor agregado al que se agregan todos los tributos a la importación o con motivo de ella, excluyéndose el propio impuesto al valor agregado y los impuestos internos que pudieran corresponder. 1

2 IVA CREDITO FISCAL. HECHO IMPONIBLE

I.V.A. Crédito Fiscal – Hecho Imponible. 2 • Este impuesto será considerado como las compras del mercado local, debiendo ser ingresado al Libro I.V.A. Compras a nombre de la AFIP. • Hecho Imponible: Importación definitiva a consumo [art. 1, inciso c) de la Ley de Impuesto al Valor Agregado]. • Art 1 Inc c: Las importaciones definitivas de cosas muebles.

3 SUJETO PASIVO DEL IMPUESTO

3 Sujeto pasivo del impuesto • Sujeto Pasivo del Impuesto: Quien importe a su nombre ya sea por su cuenta o la de un tercero [art. 4 inc c) de la Ley de Impuesto al Valor Agregado]. • Art. 4 Inc. c): Importen definitivamente cosas muebles a su nombre, por su cuenta o por cuenta de terceros.

4 MOMENTO IMPONIBLE

Momento Imponible 4 • Es el momento en que la importación sea definitiva. • [art. 5, inc. f) de la Ley de Impuesto al Valor Agregado] es decir al libramiento. No obstante el tributo debe efectivizarse con anterioridad a ese momento. • Art. 5 Inc. f): ) En el caso de importaciones, en el momento en que ésta sea definitiva.

5 EXENCIONES

5 Exenciones • Efectos de uso personal y del hogar. • Mercaderías que gocen de franquicias por derechos de importación.

6 FORMA DE INGRESO

6 FORMA DE INGRESO • Se liquidará y abonará conjuntamente con los derechos de importación. • El importe pagado en concepto de este impuesto constituirá para el importador un crédito fiscal y el eventual saldo favorable que pudiere resultar será del tipo “saldo técnico” (Art. 24 de la Ley del Impuesto al Valor Agregado.).

7 PERCEPCION DE IVA E IVA ADICIONAL

PERCEPCION DE IVA E IVA ADICIONAL • Esta percepción se calcula sobre la misma base imponible y sobre el mismo tipo de destinación de importación. • Deberá ser ingresado en la declaración jurada del mes con las demás retenciones y percepciones sufridas por el importador, y su saldo a favor va a ser de tipo “libre disponibilidad”, lo que le permitirá cancelar otros impuestos. • Desde el mes de septiembre de 2012, al no estar más vigente el C.V.D.I., (Certificado de Validación de Datos de Importadores) en todos los casos serán de aplicación las siguientes alícuotas de percepción: RG Nº AFIP 3373/12 (B.O. del 24/08/2012), la que tendrá vigencia a partir del 7 de septiembre de 2012, inclusive. 7

PERCEPCION DE IVA E IVA ADICIONAL • Se modifica el Artículo 7º de la Resolución General AFIP Nº 2.937/10 • a) Responsables inscriptos en el impuesto al valor agregado: • 1.VEINTE POR CIENTO (20%), cuando se trate de operaciones de importación definitiva de cosas muebles, que se encuentren alcanzadas por la alícuota general dispuesta en el primer párrafo del Art. 28 de la ley del mencionado impuesto. • Primer Párrafo del Art. 28: La alícuota del impuesto será del veintiuno por ciento (21 %). 7

PERCEPCION DE IVA E IVA ADICIONAL • 2. DIEZ POR CIENTO (10%), en el caso de operaciones de importación definitiva de cosas muebles, que se encuentren alcanzadas con una alícuota equivalente al (50%) de la establecida en el primer párrafo del Art. 28 de la ley del citado gravamen. • Con la reforma, se aplican las alícuotas del 20%, cuando se tribute con la alícuota general del IVA, y del 10% en los casos de alícuota reducida. • Siguen vigentes las alícuotas de percepción del 21% y 10.5% en los casos de subfacturación (Valor FOB unitario inferior al 95% de valor criterio definido por la AFIP). RG AFIP Nº 1908/05 (Subfacturación de mercaderías). 7

8 VALORES CRITERIO

8 VALORES CRITERIO • Link de Consulta de los Valores Criterio: http://www.afip.gov.ar/aduana/ valoracion/Actuaciones.asp • Los valores criterio son administrados por la División Análisis a través del Módulo de Seguimiento de Valor (MOSEVA) conforme las pautas establecidas por la superioridad. Los mismos se establecen para las mercaderías importadas definidas con base en: • La posición arancelaria. • El origen de la mercadería Fijado un valor criterio, el mismo actúa como un disparador de diversos controles orientados al precio y el valor declarado. • Cuando el precio documentado por el importador se encuentra por debajo del valor criterio, se establece para la mercadería un canal de selectividad Rojo Valor. • Esto implica: • Control físico y documental al momento de la importación. • Fiscalización a posteriori.

9 IMPUESTO A LAS GANANCIAS

Impuesto a las Ganancias 9 • RG Nº AFIP 3373/12 (B.O. del 24/08/2012), modifica el Art. Nº 5 de la RG AFIP 2281/07 • Las importaciones definitivas de bienes efectuadas por importadores estarán sujetas, a la percepción del impuesto mediante la aplicación de la alícuota del seis (6%) sobre el precio normal definido para la aplicación de los derechos de importación, al que se agregarán todos los tributos a la importación o con motivo de ella y las tasas que pudieran corresponder. • De tratarse de la importación definitiva de bienes que tengan como destino el uso o consumo particular del importador, la alícuota a aplicar será del once (11%).

Impuesto a las Ganancias 9 • Cuando se trate de destinaciones definitivas de importación para consumo cuyo valor FOB unitario declarado sea inferior al noventa y cinco por ciento (95%) del valor criterio establecido por este Organismo, para las mercaderías comprendidas en la Nomenclatura Común del MERCOSUR (NCM), la percepción se calculará aplicando las siguientes alícuotas: • Bienes para uso o consumo del importador once por ciento (11%). • Demás operaciones de importación siete (7%). • Antes de la reforma, aquellos importadores que tramitaban el CVDI (Certificado de Validación de Datos de Importadores), podían acceder a una alícuota de percepción reducida del 3%. • En cambio, quienes no contasen con dicho certificado debía pagar el 6%.

Impuesto a las Ganancias 9 • Con las nuevas modificaciones y la consecuente eliminación del CVDI, no se harán distinciones y se aplicará a todos los sujetos la alícuota general del 6% • Es dable destacar, que se mantiene la alícuota del 11% por las importaciones definitivas de bienes que tengan como destino el uso o consumo particular del importador. • En relación a la subfacturación, sigue vigente la alícuota del 7% cuando el valor unitario FOB sea inferior al 95% del valor criterio establecido por la AFIP, siempre que el bien no sea destinado al uso o consumo particular del importador, en cuyo caso se aplicara la alícuota del 11%.

10 INGRESOS BRUTOS

10 INGRESOS BRUTOS CIUDAD AUTONOMA DE BUENOS AIRES

INGRESOS BRUTOS CABA 10 • ADMINISTRACIÓN GUBERNAMENTAL DE INGRESOS PÚBLICOS - Resolución N° 942/2012 – Bs As, 11/12/12.Ingresos Brutos. Importación Definitiva. Ciudad Autónoma Buenos Aires. • Régimen de percepción sobre importación definitiva a consumo de mercaderías. Se modifica la alícuota de percepción aplicable a las operaciones de importación definitiva a consumo de mercaderías, fijándose esta en 2,5%. • Art. 1 - Modifícase la alícuota de percepción aplicable a las operaciones de importación definitiva a consumo de mercaderías fijándola en el 2,5% (dos coma cinco por ciento) sobre el monto establecido en el artículo 92 de la resolución (AGIP) 963/2011. • Monto Imponible: Art. 92.- La percepción se efectuará sobre el valor de las mercaderías ingresadas al país por el cual se las despacha a plaza, incluidos los derechos de importación y excluidos de la base de la percepción el monto de los Impuestos Internos y al Valor Agregado.

ATENCION INGRESOS BRUTOS CABA 10 Atención: En la Ciudad Autónoma de Buenos Aires dicho organismo atiende por los siguientes medios: Internet: www.agip.gov.ar Mesa de Ayuda (ISIB): lunes a viernes de 9 a 19 horas, llamando al 147 ó al 0800-999-2727 Correo electrónico: inforentas@rentasgcba.gov.ar

10 INGRESOS BRUTOS PROVINCIA DE BUENOS AIRES

INGRESOS BRUTOS BUENOS AIRES 10 • AGENCIA DE RECAUDACIÓN DE LA PROVINCIA DE BUENOS AIRES • Se incrementa al 2,5% la alícuota de percepción del impuesto sobre los ingresos brutos aplicable a las operaciones de importación definitiva para consumo. NOTA: Publicada en el Boletín Oficial de la Provincia de Buenos Aires del 14/01/2013. • Resolución N° 67/2012. Buenos Aires, 28 de Diciembre de 2012. • Art. 1 - Sustituir el artículo 401 de la disposición normativa serie "B" 1/2004, por el siguiente: • "Art. 401 - A los fines de la liquidación de la percepción, se aplicará sobre el monto determinado de conformidad a lo establecido en el artículo precedente, la alícuota del dos con cinco por ciento (2,5%)".

11 TASA DE ESTADISTICA

TASA DE ESTADISTICA 11 • Con el fin de contribuir al financiamiento de las actividades aduaneras vinculadas con la registración, computo y sistematización de la información de importación y exportación y contar con las estadísticas de comercio exterior en forma ágil y rápida, se fija por el Decreto Nº 37/98 (B.O del 16/01/98) la tasa de estadística en un cincuenta centésimos por ciento (0.50%) a partir del 09/01/98.

11 TASA DE ESTADISTICA NORMAS APLICABLES

NORMAS APLICABLES 11 • Ley Nº 22.415, art. 761 C.A. a art. 766 C.A. modificado por Ley Nº 23.664, artículo 35 de la Ley Nº 23.697, reglamentado por el Decreto Nº 101/85, Decreto Nº 389/95, Decreto Nº 37/98, Decreto Nº 108/99 y Decreto Nº 690/02 .Res. MEOSP Nº 441/97 Exime del pago de la tasa a la importación de obras de arte en determinadas condiciones. RG 232/96 y 270/97 del Ministerio de Economía de Obras y Servicios Públicos.

11 TASA DE ESTADISTICA EXCEPCIONES

EXCEPCIONES 11 • Las mercaderías que se exporten en forma suspensiva o definitiva para consumo a cualquier destino. • Las mercaderías originarias de los Estados Parte del Mercado Común del Sur (MERCOSUR). • Las mercaderías que se importen bajo el Régimen de Importación Temporaria previsto en el Decreto Nº 1001/82, la Res. MEOSP Nº 72/92 y su modificatoria Res. MEOSP Nº 477/93. • Por Resoluciones Nros. 232/96 y 270/97 del Ministerio de Obras y Servicios Públicos se informa que la exención de la tasa de estadística comprende a todos los productos que cumplan con la condición de origen Chile y Bolivia independientemente del margen de preferencia.

11 TASA DE ESTADISTICA ESCALA

ESCALA • El decreto Nº 108/99, vigente a partir del 30 de mayo de 1999, estableció la siguiente escala de importes de la tasa de estadística. • Base imponible Monto máximo a percibir en concepto de tasa de estadística.

12 TASA DE COMPROBACION EN DESTINO

Tasa de Comprobación en Destino 12 • Las mercaderías que comprende la Nomenclatura Común del MERCOSUR que fueren objeto de beneficio tributario, con dispensa total o parcial, en razón de su uso, aplicación o destino, están comprendidas en la presente tasa. • Cuando corresponda la intervención de otros organismos, le queda reservado a la Dirección General de Aduanas (DGA) los controles que estime necesario, sin que ello implique el pago de la tasa por comprobación de destino. • La importación para consumo respecto de la cual el servicio aduanero prestare un servicio de control en plaza para comprobar que se cumplen las obligaciones que hubieren condicionado los beneficios otorgados a tal importación, está gravada con una tasa ad valorem por tal concepto.

Tasa de Comprobación en Destino 12 • La base imponible es el valor en aduana de las mercaderías que se tratare. Dicho valor es el definido a los efectos de liquidar el derecho de importación. • La alícuota no podrá exceder del 2%. El Ministerio de Economía y Obras y Servicios Públicos está facultado para modificar la alícuota y para otorgar exenciones totales o parciales ya sean sectoriales o individuales.

12 TASA DE COMPROBACION EN DESTINO NORMATIVA APLICABLE

Normativa Aplicable 12 • Ley Nº 22.415, arts. 767 C.A. a art. 772 C.A. • Regímenes que están alcanzados por la tasa de comprobación de destino, donde al momento de presentar la destinación de importación definitiva, las mercaderías comprendidas en el régimen que se indican, deben haber cumplido previamente con los recaudos que exige la (DGA) en cuanto a los controles del destino de la mercadería: • Empresas que se acogieron al régimen de promoción minera (Ley Nº 24.196, art. 21 y Res. MEOSP Nº 1325/97); Res. SICM Nº 181/99 y Disposición SSI Nº 103/99, bienes denominados vehículos especiales comprendidos en el Decreto Nº 682/99. • Asociaciones e instituciones comprendidas en el inciso f) del artículo 20 de la ley de impuesto a las ganancias (Res. MEOSP Nº 953/99). • Inst. Gral. DGA Nº 28/98 deja sin efecto un formulario en destinaciones SIM. Res. Gral. AFIP Nº 2193/07 Normas relativas al Régimen de Comprobación de Destino. Se deja sin efecto la Res. ANA Nº 5108/80.

13 TASA DE SERVICIOS EXTRAORDINARIOS

Tasa de Servicios Extraordinarios 13 • Es una tasa que se paga cuando la operatoria se realiza fuera del horario habitual de la aduana. • Esta tasa, se encuentra normada en el Código Aduanero (Ley 22.415) en los artículos 773 y 774. • El primer párrafo del art. 773 del C.A. establece que las operaciones y demás actos sujetos a control aduanero, cuya realización se autorizare en horas inhábiles, están gravados con una tasa cuyo importe debe guardar relación con la retribución de los servicios extraordinarios que el servicio aduanero debiere abonar a los agentes que se afectaren al control de dichos actos.

Tasa de Servicios Extraordinarios 13 • Asimismo en el Artículo 774 del Código Aduanero se faculta a la Administración Nacional de Aduanas para fijar y modificar la tasa de servicios extraordinarios. • Exenciones: Quedan exentos de la aplicación de la tasa de servicios extraordinarios el tránsito vecinal y de turistas de cualquier origen que se realicen en horas y días inhábiles por los puertos y pasos internacionales.

14 IMPUESTOS INTERNOS