Download

1 / 13

130 likes | 311 Vues

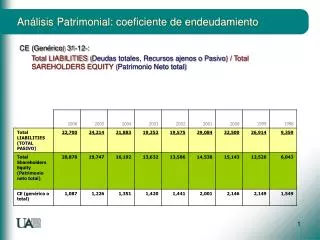

Análisis Patrimonial: coeficiente de endeudamiento. CE (Genérico) 31-12-: Total LIABILITIES ( Deudas totales, Recursos ajenos o Pasivo ) / Total SAREHOLDERS EQUITY ( Patrimonio Neto total). Análisis Patrimonial: coeficiente de endeudamiento (II).

E N D

Análisis Patrimonial: coeficiente de endeudamiento CE (Genérico) 31-12-: Total LIABILITIES (Deudas totales, Recursos ajenos o Pasivo) / Total SAREHOLDERS EQUITY (Patrimonio Neto total)

Análisis Financiero: Rentabilidad económica o sobre activos (bruta) (I) • Rentabilidad Económica sobre activos (bruta) Resultado de actividades continuas +( Intereses de deudas +- diferencias de cambio en m.e) / Activo real medio Petax Income + Interest Expense on Debt (Beneficio actividades continuas antes de impuestos + (intereses +-diferencias de cambio en m.e.) (1) /Total assets (Activo Real medio) (medio = saldo final + saldo inicial)/2

Análisis Financiero: Rentabilidad económica o sobre activos (bruta) (II) • Rentabilidad Económica sobre activos (bruta) Resultado de actividades continuas +( Intereses de deudas +- diferencias de cambio en m.e) / Activo real medio Petax Income + Interest Expense on Debt (Beneficio actividades continuas antes de impuestos + (intereses +-diferencias de cambio en m.e.) (1) /Total assets (Activo Real medio) (medio = saldo final + saldo inicial)/2

Análisis Financiero: Rentabilidad financiera o sobre los recursos propios o PN atribuible a las acciones ordinarias (I) • Rentabilidad Financiera (o sobre RP ó PN) neta de la sociedad dominante (ROE neta dominante) Resultado Neto atribuible a la dominante / Patrimonio Neto de la dominante (excluido los socios externos, resultado atribuible a los socios externos y el capital vinculado a “acciones preferentes o rescatables) Net Income to Common Shareholders (Beneficio neto atribuible a la acciones ordinarias) (1) /Common Equity (Recursos propios ordinarios atribuibles a la dominante) (medio = saldo final + saldo inicial)/2

Análisis Financiero: Rentabilidad financiera o sobre los recursos propios o PN atribuible a las acciones ordinarias (II)

Análisis Bursátil: Ganancia o Beneficio por acción (I) • EARNINGS PER SHARE (Beneficio por acción (BPA) ó Ganancia por acción (GPA) = Net Income to Common Shareholders (Beneficio neto atribuible a la acciones ordinarias) (1) /Common Shares Used to Calc Diluted (Número de acciones en circulación, media ponderada) (2)

Análisis Bursátil: Rentabilidad o rendimiento del dividendo (I) Dividend Yield(rentabilidad del dividendo por acción): Dividend per share (dividendo por acción del ejercicio) / Price close (cotización cierre del ejercicio)

Análisis Bursátil: Rentabilidad o rendimiento del dividendo (II)

Análisis Bursátil: rentabilidad de la ganancia por acción (I) Earnings per share Yield ( Rentabilidad del beneficio por acción) = Earnings per share (Beneficio por acción) / Price close (Cotización cierre del ejercicio; (mejor, la media ponderada del año)

Análisis Bursátil: rentabilidad de la ganancia por acción (II) Earnings per share Yield ( Rentabilidad del beneficio por acción) = Earnings per share (Beneficio por acción) / Price close (Cotización cierre del ejercicio; (mejor, la media ponderada del año)

Análisis Bursátil: rentabilidad de la acción desde el punto de vista del mercado Market Yield (Rentabilidad de la acción desde el punto de vista del mercado) “N” = [Dividend Per Share Received or Paid in period “N”(Dividendo por acción COBRADO “N”) + ( Price Close “N” (Cotización de cierre ejercicio o año “N”) - Price Close “N-1” (Cotización de cierre ejercicio o año “N-1”)] / Price Close “N-1” (Cotización de cierre ejercicio o año “N-1”)]