Costos- Conceptos importantes

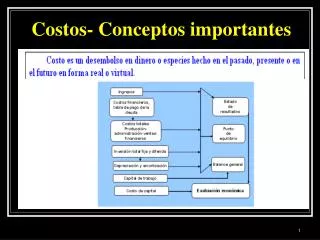

Costos- Conceptos importantes. Costos - Introducción. Los costos hechos en el pasado, se denominan costos hundidos . Los costos que se hacen en el presente (tiempo cero) en una evaluación económica se denominan inversión .

Costos- Conceptos importantes

E N D

Presentation Transcript

Costos - Introducción • Los costos hechos en el pasado, se denominan costos hundidos. • Los costos que se hacen en el presente (tiempo cero) en una evaluación económica se denominan inversión. • En un estado de resultado pro forma o proyectado se usarán los costos futuros. • Los costos virtuales se emplean en las depreciaciones o amortizaciones

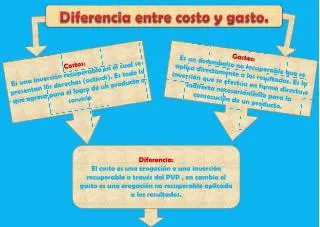

Costos - Inversión y costos operativos • Los gastos insumidos en la retribución de factores de la producción, se denominan costos operativos según el período considerado. Costos Anuales Operativos. La característica más importante de éstos es que se consumen durante el ejercicio o cada ciclo productivo. • La adquisición de bienes y servicios, tales como inmuebles, máquinas, instalaciones, estudios de factibilidad, etc. no se consumen en un solo ciclo productivo, sino son utilizados reiteradamente durante numerosos ciclos sufriendo una pérdida gradual de valor, que para los bienes de uso se denomina depreciación, Esa adquisición o conjunto de adquisiciones, se denomina inversión

Curso de Costos Discriminación entre inversiones y costo • Todos los insumos de bienes y servicios que se usan para la instalación, montaje y puesta en marcha de un activo o bien de uso, mientras éste no haya sido entregado y puesto en funcionamiento en forma satisfactoria por el destinatario o cliente, forma parte del proyecto de inversión. Una vez que la planta entró en régimen permanente, se cierra el proyecto y los costes de operación, mantenimiento, administrativos, etc. pasan a engrosar la lista de los costos operativos. No antes, pues se está gastando en un bien que no se sabe si realmente podrá mejorar, aumentar, o permitir la aprobación de una determinada norma, según se trate.

Curso de Costos El Capital circulante • La característica más importante es que debe preverse en la inversión inicial y recuperarse al fin del período total de producción. Su utilización se usa para el pago de los costos operativos.

Curso de Costos Clasificación de costos • Clasificación teniendo en cuenta el comportamiento con el nivel de actividad (NDA): Se categorizan Costos fijos y variables. • Según la relación con el producto que los genera: Costos directos e indirectos • Depreciaciones y amortizaciones.

Curso de Costos Costos fijos • Los Costos fijos totales no varían con el NDA. • Los Costos fijos unitarios varían en forma inversa al NDA. • La absorción de costos es un indicador de productividad

Costos variables • Los Costos variables totales varían con el NDA. • Los costos variables unitarios no varían con el NDA. • No constituyen un indicador de productividad.

Costos Fijos y Variables -Ejemplo El nivel de producción de la empresa es de 6000 TN/año de jugos concentrados de fruta, para lo que se usan 22642 tambores de 205 L.. a 27 $/tambor. Para el proceso se emplean 45 obreros a un costo unitario de 1250 $/mes Ese nivel debe modificarse ante la irrupción de un nuevo comprador que requerirá 600 TN en los 3 primeros meses del año, además de las ya comprometidas. Supóngase que la empresa vende el tambor a $ 300,00. Para obtener 1 tonelada de jugo, deben procesarse 15 toneladas de fruta. El costo de la tonelada bruta es de 45 $/TN. Para producir el jugo, se usan instalaciones propias de la empresa. La venta se atiende en una oficina propia tiene muebles, teléfono, Internet, etc. Las ventas están a cargo de comisionistas a un 5%. El costo de la energía se ubica en 15.000,00 $/mes, Telecomunicaciones 30.000,00 $/año y Se paga en conceptos de seguros una prima de $ 100.000,00 anuales. Determinar los costos fijos y variables Totales y unitarios de la operación.

Análisis Marginal Costo-Utilidad-VolumenNomenclatura • S: Monto de ventas • F: Costos fijos totales. • V: Costos variables totales. • R: Resultado • R = S – F - V

Clasificación de costos según la relación con el producto • Los costos directos están relacionados en forma directa con el producto a fabricar. • Los costos indirectos están más relacionados con la organización de venta o administración que con la producción.

Costos directos • Están relacionados en forma directa con el producto. • Provienen de trabajos necesarios para llevar a cabo las actividades de producción. • Relación directa: Si el producto desaparece, los CD también

Costos directos: Ejemplos • Mano de obra. • Materiales. • Equipamiento. • Fletes. • Alquileres de equipos. • Trabajos subcontratados

Costos indirectos • No están relacionados en forma directa al producto o servicio, sino más con la organización. • Provienen de distribuciones de la organización y son compartidos por otros productos. • Sobreviven a los productos.

Amortizaciones y depreciaciones • Se denomina amortización al proceso contable financiero de reserva anual de cuotas para integrar los fondos de reposición. • Depreciación: es la denominación del proceso técnico económico de pérdida de valor de la máquina en el tiempo.

Amortizaciones y Depreciaciones-Vida Económica -Valor de residual • Existe un valor óptimo de la vida de uso que hace mínima la suma actualizada al año cero la suma de costos de amortización más mantenimiento. Esa edad es la que se denomina vida económica de la máquina o bien de uso. • Cada bien de uso tiene una vida económica perfectamente determinable, al cabo del cual posee un valor remanente o valor de remanente o de rezago llamado valor residual (constituye el valor de retiro o rezago)

Amortizaciones y depreciaciones Diferencias Conceptuales • El término “depreciación” tiene exactamente la misma connotación que “amortización”, pero el primero se aplica al activo fijo ya que con el uso estos bienes valen menos, es decir, se deprecia. • Amortización solo se aplica a los activos diferidos o intangibles. Por ejemplo, si se ha comprado una marca comercial, esta con el paso del tiempo no baja o se deprecia, por lo que amortización significará el cargo anual para recuperar esa inversión.

Depreciaciones y Amortizaciones Nomenclatura • Valor original o de adquisiciónVO ($) • Vida útil N (años) • Cuota de depreciación CD ($/años) • Depreciación acumuladaDA ($) • Valor residual en libros (VO-DA) VRL ($)

Amortizaciones y Depreciaciones Método Declinación doble • Es un método de depreciación acelerada. • La cuota duplica a la surge del método lineal.. • Se aplica sobre el valor residual. • La cuota pasa a calcularse lineal luego del período (n+1)/2

Amortizaciones y Depreciaciones Método Declinación doble-Ejemplo

Amortizaciones y Depreciaciones Método de la Suma de dígitos • Es otro método de depreciación acelerada en el cual los valores de depreciación son siempre decrecientes lo que provoca que el impacto en los costos sea mayor al inicio y se diluye el final. Posee un matemática más compleja que los anteriores. • Se calcula la suma de dígitos de los años de vida útil. En realidad es una progresión aritmética que se puede resolver con la fórmula (N+1)/2*N, donde n es la vida útil. De esta manera si N=5, S=15. Para N=10, S=55. • Se considera para cada año, los que resta depreciar. A este número se lo llama R. para el año 1, R=5; año 2, R=4. • Se incorpora al VO el coeficiente de cuota K=R/S para cada período.

Amortizaciones y Depreciaciones Método de la Suma de dígitos- Ejemplo

Amortizaciones y Depreciaciones Método de Unidades de Producción • Hasta ahora los métodos tratan la depreciación desde el punto de vista del tiempo, por lo que dejan fuera de consideración a un elemento que es la utilización del bien y la relación que su mayor uso tiene en forma directa con la pérdida de su valor. • Se toma la vida útil. • Se presupuesta la producción total del equipo en los años de vida útil. • Se calcula la depreciación sobre la base del costo dividido por las unidades. Genera el valor K. • El K se aplica sobre la producción real.

Amortizaciones y Depreciaciones Método de Unidades de Producción- Ejemplo

Earned Value • Significa valor ganado, alcanzado, devengado. • Compara el valor del trabajo realizado y lo compara con el valor del trabajo planeado. • Integra la medición de performance contra los términos de Alcance, Tiempo y Costos Acumulados.

Earned Value Management • Requiere medir periódicamente los costos reales ($) y el cumplimiento físico del alcance. • Utiliza el costo acumulado como medida común para evaluar performance de cronogramas y precios pagados.

EVM Nomenclatura (1) • PV (Planned Value) Costo planeado o teórico. • Antes: BCWS: Budgeted Cost of work Scheduled Tanto para la nomenclatura nueva como la vieja, representa la suma de costos estimados para las actividades programadas hasta cierto momento. Hasta, significa valores acumulados.

EVM Nomenclatura (2) • AC (Actual Cost) Costo Real. • Antes: ACWP: Actual Cost of work Perfomed. Tanto para la nomenclatura nueva como la vieja, representa la suma de costos reales para las actividades completadas hasta cierto momento. Hasta, significa valores acumulados.

EVM Nomenclatura (3) • EV (Earned Value) Valor ganado • Antes: BCWP Budgeted cost of Work perfomed. Tanto para la nomenclatura nueva como la vieja, representa la suma de costos estimados para las actividades completadas hasta cierto momento. Hasta, significa valores acumulados.

EVM Nomenclatura (4) • BAC (Budget at Completion) • Antes: BCWS Budgeted Cost of Work Scheduled. Tanto para la nomenclatura nueva como la vieja, representa la suma de costos estimados para ejecución de la totalidad del proyecto.

Ejemplo • Un proyecto contempla la construcción de 24 paredes idénticas repartidas uniformemente durante 6 meses. El costo planificado de cada pared es de 4 $/pared. Con estos datos se debe calcular el PV (BCWS)

Ejemplo AC (ACWP) costo real • El trabajo se hizo y cada pared costó 11 $/pared. El ritmo de construcción fue diferente del planificado.

EjemploCálculo del EV (Valor ganado) • Recordar que para evaluar el trabajo debe recurrirse al costo planificado

Ejemplo Resumen • Si el plan termina en Junio, el BAC = $ 240,00

Ejemplo - Curva S • Si se observa, puede verse que la curva PV está por encima de las otras. En otras palabras se ha gastado menos que lo presupuestado.

Ejemplo- Algunas consideraciones • Si bien se gastó menos, ¿Cuánto se hizo en relación con lo planificado? Recuérdese que: • PV representa el valor de los trabajos planeados al costo estimado • EV representa el valor de los trabajos completados al costo estimado. • Si los costos estimados son los mismos, la única diferencia que existe entre ellos es debida al trabajo realmente ejecutado. • Como la curva de EV está por debajo de la PV, significa que el trabajo completado es menor al planificado.

Earned Value -Variaciones - SV • Scheduled Variance (SV) SV = EV - PV • Representa la diferencia entre el valor planeado de lo hecho versus lo que debería haberse hecho hasta ese momento. • Se denomina, además, variación del cronograma.

Ejemplo- Cálculo de SV • La SV debe calcularse periódicamente para evaluar la marcha de los trabajos.

Earned Value-Cost Variance - CV • Cost Variance CV = EV – AC. • Representa la diferencia entre el valor planeado de lo hecho versus costo real de lo hecho. • Se denomina también Variación de costo puro o Variación de costo

Ejemplo- cálculo de CV • Al igual que SV, CV puede calcularse en cualquier momento de las obras, siempre que todos los parámetros se remitan al mismo instante.

Earned Value- Valores de CV • CV = 0. Costos reales iguales a los planificados. Performance en línea. • CV<0 Costos reales mayores a los planificados. Performance bajo el plan. • CV>0 Costos reales menores a los planificados. Performance sobre el plan.

Earned Value-Indicadores-SPI • Schedule Performance Index SPI = EV/PV. • Indicador de eficiencia sobre el cronograma. • SPI=1, performance en línea. • SPI<1, Performance bajo el plan. • SPI>1; Performance sobre el plan