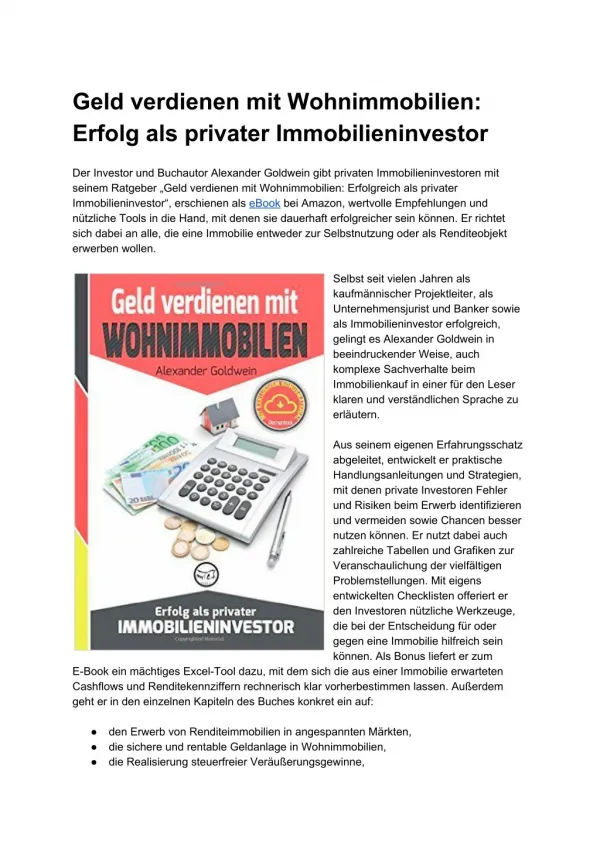

Download

1 / 23

230 likes | 359 Vues

Mit Geld clever umgehen. Werner Heiring. Spareinlagen. Geldvernichtungssparen Sparkonto Sparbuch / SparCard Regelkündigungsfrist von drei Monaten Kündigungsfreier Betrag von 2000 EUR pro Kalendermonat Vorschusszinsen Sparvolumen in Deutschland: ca. 570 Mrd. EUR Marktanteil: 55 %

E N D

Mit Geld clever umgehen Werner Heiring

Spareinlagen • Geldvernichtungssparen • Sparkonto • Sparbuch / SparCard • Regelkündigungsfrist von drei Monaten • Kündigungsfreier Betrag von 2000 EUR pro Kalendermonat • Vorschusszinsen • Sparvolumen in Deutschland: ca. 570 Mrd. EUR • Marktanteil: 55 % • Kontoabrufverfahren

Tagesgeldanlagen • Tagesgeldkonto / Geldmarktkonto • tägliche Verfügungsmöglichkeit • keine Kündigungsfrist • marktgerechte Verzinsung • Leuchtturmprodukt

Sicherheit von Bankeinlagen • Privates Bankgewerbe • Entschädigungseinrichtung deutscher Banken GmbH: • 90 % der Einlagen, maximal 50.000 EUR • = gesetzliche Basisdeckung • Einlagensicherungsfonds des BdB: • Einlagen je Gläubiger bis zu 30 % des maßgeblichen haftenden Eigenkapitals der Bank • = freiwillige Zusatzdeckung • Informationspflicht der Bank

Sicherheit von Bankeinlagen • Volks- und Raiffeisenbanken • Institutssicherung • Sparkassensektor • Institutssicherung

Kernmerkmale von Anleihen • Schuldverschreibungen, verzinsliche Wertpapiere, Renten, Bonds, Obligationen, Pfandbriefe • Emittenten: Staaten, Banken, Nichtbanken • Inflationsindexierte Anleihen • Bonität von Anleihen / Bonitätsnoten von Ratingagenturen

Zinsniveau und Kurs-veränderungen bei Anleihen • Je stärker das Zinsniveau fällt, umso stärker steigt der Kurs einer Anleihe, die mit einem festen Nominalzinssatz ausgestattet ist. • Je stärker das Zinsniveau steigt, umso stärker fällt der Kurs einer Anleihe, die mit einem festen Nominalzinssatz ausgestattet ist. • Je länger die Restlaufzeit der Anleihe, desto größer die Kursveränderung

Bundeswertpapiere • Bundesanleihen • Bundesobligationen • Bundesschatzbriefe • Tagesanleihe • höchste Bonitätsnote • kostenloser Erwerb und Verwahrung bei Finanzagentur des Bundes (www.bundeswertpapiere.de) • Kontoeröffnung bei Finanzagentur des Bundes

Aktienanleihen • Emittenten: Kreditinstitute • Hoher Zinskupon (12 – 18 %) • Laufzeit ca. 1 Jahr • Emittent entscheidet kurz vor Fälligkeit, ob er die Anleihe • a) zum Nennwert zurückzahlt oder • b) eine im Voraus bestimmte Anzahl von Aktien liefert.

Beispiel: Aktienanleihe Corleonebank AG Zinskupon 16 % Nominalwert 1000 EUR Corleonebank AG oder 1000,00 € 500 Aktien Air Berlin Basispreis: 2,00 €

Fondsanteile • Aktienfonds, Rentenfonds, Mischfonds, Indexfonds….. • Geldmarktfonds • – Alternative zu Tagesgeldanlagen? • Garantiefonds • – teuer bezahltes Sicherheitsnetz! • Hedge-Fonds • – ehrgeizige Renditeziele und hohe Verlustrisiken

Beispiel: Leerverkäufe von Aktien 1) Leihe Hedge-Fonds Versicherung 2) Rückgabe 2) Verkauf 60 € Börse 3) Kauf 42 €

Kauf von Fondsanteilen • Ausgabeaufschlag • je nach Fondsart bis 6 % • Ausnahme: • No-Load-Fonds („net“, „TF“, „AF“), • aber hohe jährliche Verwaltungsgebühr! • Tipp: Fondskauf über die Börse

Beispiel: Anlage von 2.500 EUR in Aktienfonds „Europa-Invest“

Vorteile des Fondskauf über die Börse • Kostenersparnis • aktueller Börsenpreis • Kurslimit setzen möglich

Indexzertifikate • Wertentwicklung folgt börsentäglich der Bewegung des zu Grunde liegenden Index (z.B. DAX, Euro Stoxx, Dow Jones) • täglicher Börsenhandel • Laufzeit meist unbeschränkt Beispiel Notierung des DAX: 3.400 Punkte Preis des DAX-Indexzertifikats 34 EUR Steigt der DAX auf 3.600 Punkte, wird das Zertifikat an der Börse mit 36 EUR notiert.

Indexzertifikate • bessere Performance als der Index ist nicht möglich • Fondsmanagement kann nicht „gegensteuern“ • Vorteile: geringe Kosten, kein Ausgabeaufschlag, hohe Transparenz • Nachteile: Emittentenrisiko (Lehmann Brothers), Zertifikat ist rechtlich eine Schuldverschreibung • Discountzertifikat: Abschlag beim Kauf, Cap begrenzt möglichen Wertzuwachs

Steuerliche Aspekte bei der Geldanlage • Abgeltungsteuer • NV-Bescheinigung • Freistellungsauftrag

Kundenberatung • Strukturierter Gesprächsaufbau • Kontakt • Analyse • Angebot • Abschluss • Verstärker

Kundenberatung • Psycho-Logisches Banking (PLB) Bequemlichkeit Gefallen wollen Kontrolle Überlegenheit Dokumentation des Beratungsgespräches

Zahlungskarten • Debitkarten (frühere ec-Karten) • VR-BankCard Maestro • VR-BankCard Cirrus • VR-BankCard V PAY • SparkassenCard • Anwendungen: • Geldautomaten • electronic cash (POS) • GeldKarte-System • SB-Terminal

Zahlungskarten • Kreditkarten • Visa, MasterCard, American Express, Diners Club • Prepaid Cards • Charge Cards • Credit Cards • Debit Cards • Barzahlungsklausel

Reisezahlungsmittel • Sorten • Reiseschecks (?) • Debitkarte • Kreditkarte