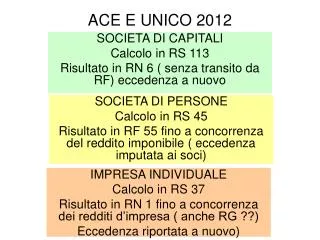

ACE E UNICO 2012

ACE E UNICO 2012. SOCIETA DI PERSONE Calcolo in RS 45 Risultato in RF 55 fino a concorrenza del reddito imponibile ( eccedenza imputata ai soci). SOCIETA DI CAPITALI Calcolo in RS 113 Risultato in RN 6 ( senza transito da RF) eccedenza a nuovo. IMPRESA INDIVIDUALE Calcolo in RS 37

ACE E UNICO 2012

E N D

Presentation Transcript

ACE E UNICO 2012 SOCIETA DI PERSONE Calcolo in RS 45 Risultato in RF 55 fino a concorrenza del reddito imponibile ( eccedenza imputata ai soci) SOCIETA DI CAPITALI Calcolo in RS 113 Risultato in RN 6 ( senza transito da RF) eccedenza a nuovo IMPRESA INDIVIDUALE Calcolo in RS 37 Risultato in RN 1 fino a concorrenza dei redditi d’impresa ( anche RG ??) Eccedenza riportata a nuovo)

ACE BILANCIO Patrimonio netto contabile di partenza: 31.12.2010 (esercizio in corso al 31.12.2010) Capitale sociale+ Riserve disponibili+ Riserve non disponibili- Perdite esercizi precedenti riportate a nuovo- Perdita esercizio 2010- utile esercizio 2010 ( escluso) DATO DI COMPUTO INIZIALE PER VARIAZIONI ACEIZZABILI

ACE BILANCIO VARIAZIONI DEL NETTO CHE RILEVANO ANCHE AI FINI ACE • Conferimenti in denaro: ammontare da assumere con criterio pro rata temporis. Rilevano quando sono effettivamente eseguiti non meramente sottoscritti ( rel.acc. D.A.), • Riduzione di capitale sociale • Distribuzione di dividendi (alla data della delibera con allocazione del debito tra le passività) • Attribuzioni di riserve di capitale • Assegnazioni di beni con riduzione del netto Attenzione: le delibera di aumento eseguite entro il 2010 Ed effettivamente eseguite nel 2011 non rilevano (rel Acc. D.A.)

ACE BILANCIO VARIAZIONI DIMINUTIVE DEL NETTO CHE NON LO SONO AI FINI ACE • Perdita di esercizio • A) generata nel 2010 > entra nel computo del netto al 31.12.2010 poiché la norma esclude solo l’utile di esercizio • B) generata nel 2011 non riduce il patrimonio netto poiché non è attribuita ai soci

ACE BILANCIO VARIAZIONI IN AUMENTO DEL NETTO CHE NON LO SONO AI FINI ACE • Utile allocato in riserva indisponibile: • Indisponibile in senso stretto: acquisto azioni proprie (2357 ter u.c.) • Non distribuibile: riserva da valutazione partecipazione equity method ( 2426, punto 4), rivalutazione volontaria (2423, c. 4), utile su cambi (2426, 8 bis) • Art. 5 comma 5 D.A.: riserve escluse: • Quelle derivanti da mere valutazioni ( riv. Volontaria, utile su cambi etc) • Quelle totalmente indisponibili ( acquisto azioni proprie) • Al contrario utili effettivi parzialmente indisponibili sono rilevanti • (Es. riserva legale, riserva cooperative)

ACE BILANCIO • Esempio: al 31.12.2010 utile su cambi 100, utile complessivo posto a riserve nel 2011 = 1000. • Incremento del netto 1000, incremento rilevante ai fini ACE 900. • Nel corso del 2011 la posta in valuta viene realizzata incassando 100 stimati al 31.12.2010, quindi la riserva diviene liberamente distribuibile ( ART. 5, C. 5 D.A., ma la riserva indisponibile deve essersi formata a partire dal 2011 , Rel. Acc. ) • Per il patrimonio netto nulla cambia, ma ai fini ACE si dovrebbe avere una variazione in aumento già nel modello Unico 2012

ACE BILANCIO OPERAZIONE DI COPERTURA DELLA PERDITA • Versamento eseguito dai soci in conto capitale è certamente conferimento in denaro (anche tramite rinunzia a finanziamento soci o compensazione dei crediti in sede di aumento di capitale Cfr. D.A. art. 5, c2) • A) secondo la norma è computabile per l’intero ammontare (pro rata temporis) • B) secondo le istruzioni al modello Unico è computabile per valore non superiore al patrimonio netto (escluso eventuale utile di esercizio)

ACE BILANCIO RIDUZIONI EFFETTIVE Esempio: nell’esercizio 2010 la società subisce una perdita di 50. Patrimonio netto ante perdita 10 Quindi la perdita ha generato un deficit di 40 I soci nel 2011 eseguono un versamento a copertura di 50 con un patrimonio netto di 10 a fine esercizio La riduzione per perdita non rileva , mentre il versamento a copertura rileva Secondo norma: Per intero importo di 50 Secondo istruzioni Unico: Per importo di 10

ACE BILANCIO RIDUZIONI FIGURATIVE DEL NETTO RIDUZIONE AI SOLI FINI ACE: le norme antiabuso art. 10 D.A. • Opera solo all’interno del gruppo societario, caratterizzato da rapporto di controllo ex art. 2359 • 1) riduzioni in capo alla conferente • conferimenti in denaro eseguiti verso controllata ( opera anche venuto meno il rapporto di controllo) • Corrispettivi per acquisto di partecipazioni in societa’ controllate ( la societa deve gia’ essere controllata prima dell’acquisto che determina la riduzione) • Corrispettivi per acquisizione di aziende in societa’ controllate ( meglio precisato il contenuto del D.L. 201/11) • Incremento dei crediti da finanziamento verso societa’ del gruppo 2) riduzioni in capo alla conferitaria • Conferimenti derivanti da soggetti esteri white list controllati da residenti • Conferimenti derivanti da soggetti black list

ACE BILANCIO PROBLEMATICHE PARTICOLARI • Ace e consolidato domestico, due possibili letture La consolidata calcola la deduzione ed invia sic et simpliciter l’imponibile alla fiscal unit La consolidata non calcola deduzione e la fiscal unit esegue la somma algebrica di incrementi e decrementi Scelta del modello unico 2012 e del D.A

ACE E CONSOLIDATO • Consolidata A reddito 100, ACE 130 • Consolidata B reddito 100, acquisto di azienda in societa’ controllata = 50 • Alla fiscal unit perviene un reddito di 0 ( A) e 100 ( B) > perviene altresi l’eccedenza ACE di 30, quindi reddito imponibile 70. • In pratica non vi e’ somma algebrica tra variazione positiva ACE 130 e negativa 50 • La variazione ACE antecedente l’ingresso nel consolidato , se eccedente il reddito della consolidata, non puo’ essere trasferita alla fiscal unit, quindi nell’esempio di prima il reddito della fiscal unit sarebbe stato pari a 100.

ACE BILANCIO PROBLEMATICHE PARTICOLARI • Ace e regime di trasparenza: A SRL è partecipata da B srl e C Srl al 50% ciascuna. B e C eseguono un aumento di capitale in A per € 1.000.000 ciascuno. A determina una variazione ACE di € 2.000.000 con variazione diminutiva di € 60.000 che torna a beneficio di B e C. • Se il rendimento nozionale fosse superiore al reddito attribuito, l’eccedenza dovrebbe essere attribuita ai soci in proporzione • Dato che non vi è controllo B e C non hanno variazione diminutiva ACE. • Se la provvista per B e C e’ fornita tramite aumento di capitale dei soci persone fisiche di B e C, lo stesso aumento effettivo pari a € 2.000.000 genera due variazioni ACE

ACE BILANCIO ACE E SOGGETTI IRPEF • Dato di computo per agevolazione: patrimonio netto al 31.12.2011 • Uniche variazioni diminutive sono quelle figurative cioè acquisto di partecipazioni in società controllate e aziende Condizioni: 1) Contabilita’ ordinaria per opzione ( ma non citato il termine “irrevocabile) 2) Irrilevanza dell’anno di formazione del patrimonio netto 3) Presenza dell’utile di esercizio 4) Rilevanza dei conferimenti in natura

Esempio di patrimonio netto rilevante • Capitale sociale • Riserve di utile ( e di capitale) • Riserve derivanti di rivalutazione monetaria, sia in sospensione d’imposta, sia non in sospensione, sia affrancate • Riserve derivanti di conferimenti ( sia per la conferente sia per la conferitaria)

Riduzioni effettive In denaro e in natura Per attribuzione ai soci Non esiste il riferimento al 31.12.10 Va indicato subito l’incremento Eseguito nel 2011 • Conferimenti comprendono le rinunzie ai crediti dei soci • Utile d’esercizio 2010 destinato a riserva al netto • Della quota destinata a riserva indisponibile

Acquisto di partecipazioni E azienda in societa’ controllate Se rigo differenza e’ positivo si Continua nella compilazione Altrimenti il prospetto e’ concluso • Operazione antielusive art. 10 D.A. • Es. Conferimenti eseguito verso controllata

Dato del patrimonio netto: va considerato l’utile di • Esercizio • 2) Vanno considerate le perdite non coperte • 3) Vanno considerati i versamenti a copertura per la loro • Totalita’ ( non pro rata temporis)

Esempio: patrimonio netto 2010 = 10.000 Utile esercizio 2010 a riserva = 100.000 Perdita di esercizio 2011 = 80.000 Netto al 31.12.2011 = 30.000 Variazione rilevante Unico 2012 = 30.000 100.000 100.000 30.000 30.000 900 Al rigo RN 6 ( non e’ una Variazione da RF) La perdita d’esercizio pur essendo una Riduzione del netto senza attribuzione ai soci Riduce l’incremento aceizzabile!!!

SRL Alfa in trasparenza, reddito = 50.000 Variazione ACE = 60.000. Due soci Beta SRL e Gamma SRL al 50% Imputato a ciascuno = 5.000 Reddito di Beta = zero Cod. fisc alfa srl 5.000 5.000 Al rigo RN 6 ( non e’ una Variazione da RF)

La societa’ ALFA Snc ha eseguito nel 2008 la rivalutazione civilistica dell’immobile da cui ha conseguito un saldo attivo pari a € 300.000. Il netto patrimoniale presenta anche il capitale sociale pari a € 50.000 e riserve di utili pari a e 100.000. Inoltre nel 2011 ha generato un utile pari a € 60.000Il calcolo dell’ACE viene eseguito assumendo l’intero patrimonio netto pari a € 510.000 x 3% = 15.300 che rappresenta la variazione in diminuzione del reddito 2011.Dato da esporre al rigo RS 45 colonna 1 = 510.000 ACE E SOCIETA’ DI PERSONE 510.000 15.300 Il dato va inserito a RF 55 e se eccedente Il reddito dell’esercizio a RN 21

Punti controversi disciplina societa’ di comodo Confronto tra reddito minimo e reddito effettivo : per reddito effettivo si intende RN 1 o RN 6? Situazione delle societa’ che non detengono beni sensibili al test e che negli anni precedenti non hanno compilato il test segnalando codice 1 della casella Casi Particolari

Punti controversi disciplina societa’ di comodo 3) Perdite a riporto nell’anno di non operativita’ > nel caso di reddito effettivo superiore a quello minimo 80% va calcolato su differenza o su totale reddito effettivo ( totale reddito ( telefisco 2012) 4) Decorrenza dei limiti alla compensazione del credito Iva: secondo circ. 25/07 e ris. 225/07 scattano dall’anno successivo a quello in cui la societa’ diventa non operativa , quindi sarebbe il 2013, ma la nuova fattispecie di non operativita’ da perdita comporta che il blocco scatti gia’ al 1.1.2012 ?

Punti controversi disciplina societa’ di comodo Cause di disapplicazione sono efficaci anche nel triennio di perdita ? Societa’di comodo e operazioni straordinarie : se operazione e’ avvenuta nel triennio di monitoraggio perdite si sommano utili e perdite delle partecipanti ? Societa’ di comodo e operazioni straordinarie : se operazione avviene dopo il triennio quali riflessi derivano dalla scelta di dare efficacia retroattiva o meno ?

Prospetto RF societa’ di comodo- esercizio 1.1/31.12 Compilazione di causa di esclusione Non esonera il periodo dal Triennio in perdita Detenzione di soli beni merce : Nel triennio 2009/2011 = 1 ( fine compilazione) Nel solo 2011 = 2 ( solo colonna 1)

Prospetto RF societa’ di comodo- esercizio 1.1/31.12 Proventi esenti Plus esenti pex Dividendi esclusi Bonus ace e capitalizzazioni Immobili rivalutati nel 2008 vanno Indicati al costo storico, RF 76 Anche beni in leasing al costo Concedente ( sia prima che dolo Riscatto)

Novita del D.L. 138/11 • Per le sole societa’ di capitali, l’Ires sul reddito minimo e’ applicata al 38% Per le societa’ di comodo consolidate , La consolidata applichera’ autonomamente La maggiore aliquota del 10,5% Imputando alla fiscal unit il proprio Reddito per la tassazione di gruppo Per le societa’ di comodo di persone partecipate da Societa’ di capitali il 38% si Applica solo sul reddito imputato Per trasparenza Per le societa’ di comodo in trasparenza, Partecipata liquida la maggiorazione e imputa Alla partecipante il reddito, per la partecipante Di comodo la maggiorazione non si applica Sul reddito imputato per trasparenza

Periodo d’imposta 1.12.2011/30.11.2012RQ: addizionale societa’ di comodoes. reddito minimo € 50.000, ACE 3.000 50.000 3.000 4.935 10,5% addizionale Ires

Gestione acconti società di comodo • 1) Società già di comodo nel 2011> acconto addizionale Ires 10,5% a meno che non preveda di tornare operativa nel 2012 > metodo previsionale > azzeramento acconto addizionale • 2) Ma attenzione al regime della perdita fiscale triennale che potrebbe rendere dovuto l’acconto anche se da test nel 2012 la societa’ sarebbe operativa • 3) Se in base ai punti 1 e 2 si e’ operativi acconto da ricalcolare ad aliquota ordinaria per eventuale indeducibilita’ dei costi per beni dati in godimento ai soci

Gestione acconti società di comodo • 1) Società non di comodo nel 2011> perdita fiscale 2008/2010 > calcolo reddito minimo figurativo per 2011 con acconto rideterminato anche per addizionale • 2) Acconto maggiorato evitabile solo con metodo previsionale, cioe’ considerando che il triennio 2008/2010 era in perdita ma quello 2009/2011 presenta un anno di utile ( 2011) superiore al reddito minimo

Prospetto RF societa’ di comodo- esercizio 1.12.2011/30.11.12 Compilazione di causa di esclusione E’ fondamentale per evitare Non operativita’ da perdita triennale Potrebbe essere compilata la casella Casi particolari ma se vi e’ perdita Triennale la societa’ e’ di comodo Senza reddito minimo Da barrare in caso di perdita fiscale nei tre periodi precedenti o uno in utile ( non suff.) E due in perdita

Prospetto riservecasi particolari 1)Istruzioni RF 108: riserve ante trasformazione costituite con utili imputati ai soci a norma art. 5 Tuir: e quelli non imputati perche oggetto di variazione diminutiva ? Es. utili tremonti ter per € 100.000 100.000

Riserve da rivalutazione peritale: es. il perito rivaluta l’immobile strumentale che da 100.000 passa a € 250.000 > € 150.000 riserva iscritta quale ultimo dato nella snc In quanto iscritte dalla Societa’ di persone

I Riserve da rivalutazione peritale: es. il perito rivaluta l’immobile strumentale che da 100.000 passa a € 250.000 > € 150.000 riserva iscritta quale primo dato nella srl In quanto iscritte dalla Societa’ di capitali

Iscrizione nel prospetto dell’utile di esercizio:es.Alfa snc utile ante 100, utile totale 220 100 120 Utile ante

Iscrizione nel prospetto dell’utile di esercizio:es.Alfa snc utile ante 150, utile totale 100 100 zero Utile ante

Applicazione presunzioni • La societa’ ALFA SRL ha applicato la trasparenza per il triennio 2004/2006 producendo complessivamente € 100.000 utili. Poi nel 2007 ha generato utili per 50.000 e nel 2008/ 2010 utili per complessivi € 100.000. Nel 2011 si e’ deciso di distribuire € 200.000.

Riserve da trasparenza e le riserve ante 2008 si presumono distribuite con priorità 100.000 100.000 150.000 100.000 50.000 50.000 50.000

Presunzioni di prioritaria distribuzione:problemi aperti • Riserve indivisibili: presunzione applicabile ( circ. Ass. 20/2010) da D.m. 2.4.2008 • Compagine societaria : secondo una prima tesi di Assonime, poi parzialmente ritrattata, in presenza di soci di capitale o non qualificati non si applica la presunzione del D.M. 2.4.2008 • Utile parzialmente detassato ( es. plus realizzate nel 2007 e rateizzate: Ires al 33% solo su 1/5 mentre si dovrebbe applicare la presunzione di tassazione con aliquota 40% su intero utile) • Utile destinato a copertura perdite: presunzione inversa ( circ. 8/09)

Interessi passivi • Circ. 29/11 : nel caso di trasformazione regressiva l’eccedenza di interessi passivi non dedotta dalla societa’ di capitali non puo’ essere considerata dalla societa’ di persone

Interessi passivi • Interessi passivi moratori : non hanno natura finanziaria ma risarcitoria. • Problema per quelli derivanti da rapporti con istituti di credito • Interessi attivi moratori : possono essere inseriti tra quelli che sterilizzano gli interessi passivi > Ass. 46/09 esprime dubbi, ma sembra sostenibile la tesi dell’inserimento per quelli fiscalmente rilevanti ( incassati)

Interessi passivi interamente deducibili • Da mutui ipotecari o da leasing per immobili in locazione: • Vale solo per le societa’ immobiliari di gestione: esse sono quelle il valore del patrimonio e’ prevalentemente formato da immobili non utilizzati direttamente ( circ. 37/09) • La valutazione del patrimonio va eseguita con i valori correnti ( circ. 36/04), quindi comprensiva dell’ avviamento, mentre dubbio e’ l’inserimento degli immobili in leasing

Rol pregresso non utilizzato Rol esercizio: A-B in senso civilistico nettizzato da ammortamenti e canoni leasing Interessi passivi e oneri assimilati Depurare la voce C17di: Interessi capitalizzati Interessi commerciali Oneri non finanziari Interessi mutui immobiliari gestione Interessi auto Interessi attivi ( anche figurativi) Compresi quelli commerciali ( circ. 38/10)

Interessi passivi pregressi: se deducibili poiche’ ROL capiente vanno portati in deduzione al rigo RF 54 cod. 13 In presenza di ROL eccedente si devono Dedurre tutti gli interessi passivi. In caso Essi non siano dedotti sia l’eccedenza ROL Sia gli interessi passivi non possono essere riportati A nuovo

NUOVO REGIME DELLE PERDITE D’IMPRESA ( D.L. 98/11, art. 23 comma 9)circ. 53/11 ELEMENTI DIVERSI VECCHIO E NUOVO REGIME ELEMENTI UGUALI VECCHIO E NUOVO REGIME • 1) Riporto limitato al quinquennio successivo diventa illimitato • Compensazione al 100% del reddito viene limitata all’80% del reddito Nessuna modifica per perdite dei primi tre periodi d’imposta ( riporto illimitato e compensazione al 100%

Decorrenza • Dalla relazione d’accompagnamento emerge che le vecchie regole si applicano alle perdite maturate prima dell’entrata in vigore del D.L. 98, cioe’ 6 luglio 2011. • Si dovrebbe intendere, quindi, che per le perdite derivanti da periodi d’imposta chiusi antro il 5 luglio 2011 si applicano le vecchie regole • In assenza di un regime transitorio, il riporto delle perdite maturate prima dell’entrata in vigore della modifica normativa deve avvenire secondo le disposizioni dell’articolo 84 ante modifica. ( relazione accompagnamento) • LA DIVERSA TESI DELLA CIRC. 53/11: le perdite vecchie non utilizzate assumono immediatamente le nuove regole, QUINDI: • Le perdite maturate fino al 2010 si riportano a nuovo nel 2011 gia utilizzando il limite dell’80% • Il riporto delle perdite maturate fino al 2010 non prevede limiti temporali • La norma si applica per le perdite il cui quinquennio di riporto non sia gia’ scaduto al 5 luglio 2011, per periodi d’imposta solari si tratta delle perdite generate dal 2006

Esempio di compensazione contemporanea di vecchie e nuove perdite • Societa’ ALFA SRL presenta una perdita generata nel 2008 ( terzo anno di attivita’) pari a € 60.000 ed una perdita generata nel 2010 pari a € 60.000. Nel 2011 presenta un reddito pari a € 100.000. Nel Unico 2012 eseguira’ la compensazione dell’intera perdita del 2008 per € 60.000 ma occorre determinare il calcolo corretto dell’80% del reddito per l’ulteriore compensazione. Al riguardo si potrebbe : • A) determinare l’80% sul residuo reddito, cioe’ 40.000 x 80% = 32.000 riportando a nuovo parte della perdita 2011, per € 8.000. • B) l’80% si calcola sul reddito ante compensazione , quindi € 80.000, il che significa che la perdita 2010 e’ interamente compensabile con riporto a nuovo di € 20.000. Nel primo caso avremmo nel 2011 un imponibile pari a € 8.000 mentre nel secondo caso l’imponibile 2011 sarebbe zero. ( la tesi b e’ stata avallata a Telefisco 2012)

20.000 40.000 60.000 QUADRO RS QUADRO RN

Ambito soggettivo • Viene modificato l’articolo 84 commi 1 e 2, ne consegue che sono interessati solo i soggetti Ires • Per i soggetti Irpef vale sempre l’articolo 8 del Tuir che e’ autonomo rispetto all’articolo 84 • Quindi soggetti Irpef due casi: • imprese contabilità ordinaria: riporto a nuovo nel quinquennio e compensazione al 100% o imputazione ai soci per trasparenza e compensazione ( anche intersoggettiva) con redditi d’impresa • Imprese in contabilita’ semplificata: utilizzo diretto o imputazione per trasparenza in compensazione orizzontale con tutti i redditi di periodo, vietato riporto a nuovo • Regime dei minimi: perdita riportabile a nuovo nel quinquennio e utilizzabile per reddito d’impresa o esercizio arte o professione ( art. 1 , comma 108 L. 244/07)

Perdite a riporto e liquidazione della societa’ ( Circ. Assonime 33./11) • Durante la fase di liquidazione le perdite pregresse si utilizzano con le regole nuove introdotte dall’articolo 84 Tuir • Nella dichiarazione finale relativa al maxi periodo di liquidazione il reddito eventualmente rinveniente da essa si compensa integralmente con le perdite pregresse senza calcolare l’80% • Se non vi e’ il conguaglio finale dato il protrarsi della liquidazione per oltre cinque esercizi , il reddito del periodo finale, in cui non vi e’ alcun conguaglio viene compensato al 100% ?

Esempio di liquidazione • 1) perdite pregresse 100, periodo 1° liquidazione reddito 30 > compensazione per 24, periodo 2° e finale reddito 40 > compensazione integrale (non per 32 ma su 40) > reddito imponibile zero > rimborso delle imposte pagate in periodo 1° su 6 • 2) perdite pregresse 100, periodo dal 1° al 5° di liquidazione tutti con reddito 10 > in ogni periodo compenso per 8, al periodo 6° chiudo liquidazione con reddito pari a 20, avendo compensato perdite per 40 . Nel periodo 6° la compensazione avviene per 20 o per 16 , non essendovi un conguaglio finale ?