Balanced Scorecard

Balanced Scorecard. سیستم کارت امتیازی متوازن. Performance Measurement and Balanced Scorecard Background. تاریخچه. 1950-1991 – افزایش چشمگیر موسسات حسابرسی 1994- 1996 – تقریبا 3615 مقاله در زمینه ارزیابی عملکرد چاپ شد.

Balanced Scorecard

E N D

Presentation Transcript

Balanced Scorecard سیستم کارت امتیازی متوازن

تاریخچه 1950-1991 – افزایش چشمگیر موسسات حسابرسی 1994- 1996 – تقریبا 3615 مقاله در زمینه ارزیابی عملکرد چاپ شد. 1980 – راجع به ناکارآمدی ارزیابی عملکرد شرکتهای اروپایی و آمریکایی مقالاتی منتشر شد. 1987 – تحقیقی توسط انجمن ملی حسابداران آمریکا و موسسه CAM-I نشان داد که 60 درصد از مدیران مالی و اجرایی شرکتهای آمریکایی از سیستم ارزیابی عملکرد شرکت خود ناراضی بودند .

دلایل اصلی تغییر سیستم ارزیابی عملکرد سازمانی 1- تغییر ماهیت کار : از دستی به فکری 2- افزایش رقابت 3- نوآوریهای خاص جهت بهبود 4- پاداش های ملی و بین المللی : جایزه دمینگ و جایزه بالدریج 5- تغییر نقش های سازمانی : تکنولوژی اطلاعات 6- تغییر تقاضاهای بیرونی

سیستم های سنتی ارزیابی عملکرد عمدتا متکی بر سنجه های مالی می باشند.در عصر اقتصاد صنعتی معیارهای مالی شاخصهای خوبی برای موفقیت شرکتها بودند بدلبل اینکه مزیت های رقابتی آن عصر عمدتا مبتنی بر کاهش بهای تمام شده ناشی از صرفه مقیاس و تولید انبوه بود .پیچیده تر شدن مناسبات اقتصادی و مسائل کسب و کار در آستانه قرن بیست و یکم ، اتکای شرکتها به سنجه های مالی برای ارزیابی عملکرد و نشان دادن نقاط ضعف و قوت آنها کم رنگ شد و نارسایی سنجش های مالی صرف بیش از پیش نمایان گردید .در عصر اقتصاد مبتنی بر دانش فعالیتهای ارزش آفرین سازمانها فقط متکی به دارایی های مشهود آنها نیست .

مقایسه سیستمهای سنتی و مدرن ارزیابی عملکرد

نارسايي معيارهاي ماليمعيارهاي سنجش عمدتاً كوتاه مدت و غيراستراتژيك هستند.-ارزيابي ها مبتني بر اطلاعات تاريخي( گذشته نگر ) است. -ارزيابي ها عمدتاً يك بعدي است.--ارزيابي ها فقط به اطلاعات حسابداري متكي مي باشد و متغيرهاي مهمي مانند كيفيت، نوآوري و رضايت مشتريان درآن لحاظ نمي گردد.- عدم توانايي آنها در ارزيابي دارايي هاي نامشهود است كه روابط با مشتريان، محصولات و خدمات بديع، كيفيت بالا، فرايند عملياتي پاسخگو، تكنولوژي و پايگاههاي اطلاعاتي و توانمندي، مهارت و انگيزه كاركنان، نمونه هايي از دارايي هاي نامشهود هستند.- صورتهای مالی سنتی قادر به انعکاس اثرات ناشی از همکاریهای بین واحدهای مختلف وظیفه ای نیستند .- بیشترین تاکید را بر ارائه اطلاعات به سهامداران قرار می دهد و نیازهای سایر ذینفعان سازمان ( مشتریان ، کارکنان و عناصر مختلف زنجیره ارزش ) را تامین نمی نماید

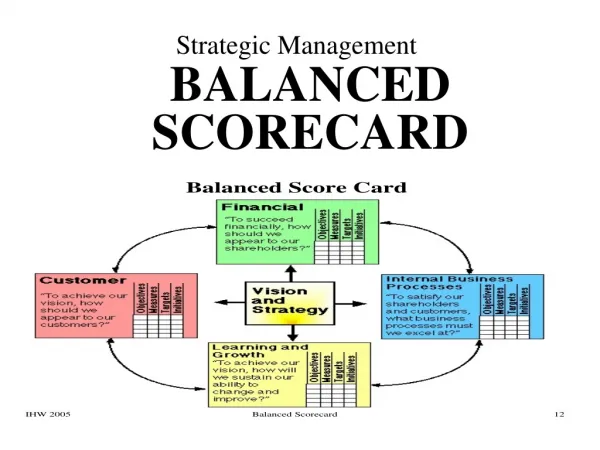

در اوائل دهه 1990رابرت کاپلان ( استاد دانشکده بازرگانی هاروارد ) و دیوید نورتون ( که وی در آن زمان مدیر یک شرکت تحقیقاتی وابسته به موسسه مشاوره KPMG ) طرحی تحقیقاتی را به منظور بررسی علل توفیق 12 شرکت برتر آمریکایی و مطالعه روشهای ارزیابی عملکرد در این شرکتها آغاز کردند .حاصل این تحقیق در مقاله ای تحت عنوان Measures That Drive Performance ( سنجه هایی که محرکه های عملکردند ) در ژانویه 1992 در نشریه Harvard Business Review منتشر شد .در این مقاله اشاره شده بود که شرکتهای موفق برای ارزیابی عملکرد خود فقط به سنجه های مالی متکی نیستند و می باید عملکرد از چهار منظر یا جنبه مورد ارزیابی قرار گیرد .1- منظر مالی2- منظر مشتری3- منظر فرآیندهای داخلی4- منظر یادگیری و رشد

ایجاد ارزش برای مشتریان با ارائه محصولات و خدمات مورد نظر با قیمت مناسب کاپلان و نورتون متوجه شدندکه بین اهداف و سنجه های این چهار منظر نوعی رابطه علت و معلولی وجود دارد که آنها را به یکدیگر ارتباط می دهد منظر مالی ایجاد ارزش برای مشتریان با ارائه محصولات و خدمات مورد نظر با قیمت مناسب منظر مشتری رابطه علی و معلولی در چهار منظر ارزیابی متوازن بهبود در فرآیندهای عملیاتی به منظور ارتقاا کیفیت و ایجاد تمایز در محصولات و خدمات منظر فرآیندهای داخلی ایجاد فضای مناسب برای نوآوری و خلاقیت منظر یادگیری و رشد

روش ارزیابی متوازن به عنوان یک سیستم ارزیابی عملکرد Remember: ‘If you can’t measure it… you can’t manage it!’

1982 1992 Today 75% 62% 38% Our Economy is Changing “They (knowledge workers) now account for a full third of the American workforce, outnumbering factory workers two to one. In another twenty years they are likely to make up two-fifths of the workforces of all rich countries.” -Peter F. Drucker, The Economist, November 2001 The increasing value of intangible assets in organizations

Performance Management Gets Results! Measure of Success Measurement-Managed Organizations Non Measurement-Managed Organizations Industry leader over the past 3 years 74% 44% Performance Three year return on investment (ROI) 80% 45% Success in last major change effort 97% 55% Measure of Success Measurement-Managed Organizations Non Measurement-Managed Organizations Agreement on strategy Culture 90% 47% Communication of strategy 60% 8% Cooperation and teamwork 85% 38% Sources: John H. Ingle & Wm. Schiemann, “Is Measurement Worth It” Management Review, March 1996 Morgan & Schiemann, “Measuring People & Performance: Closing the Gap” Quality Progress, January 1999

آمار و حقايق در مورد وضعيت سيستم اندازه گيري عملکرد در سازمانهاي ايراني

A New Measurement Philosophy FINANCIAL To succeed financially, how should we appear to our shareholders? CUSTOMER To succeed financially, how should we appear to our shareholders? INTERNAL BUSINESS PROCESS To satisfy our shareholders and customers, what businesses must we excel at? VisionandStrategy LEARNING AND GROWTH To succeed financially, how should we appear to our shareholders? Source: Kaplan, Robert S. and David P. Norton. 1996. Using the Balanced Scorecard as a Strategic Management System. Harvard Business Review 74 (January-February): 76.

وجه مالي براي موفقيت مالي به چه نتايجي بايد دست يافت هدف هاي كمي اقدامات عملي هدف معيار وجه مشتريان وجه فرايندهاي داخلي براي كسب رضايت مشتريان و صاحبان سهام خود، چه فرآيندهاي داخلي بايد اصلاح شود. براي دستيابي به آرمان خود،چه ارتباطي بايد با مشتريان خود داشته باشيم. چشم انداز و استراتژي هدف هاي كمي هدف هاي كمي اقدامات عملي اقدامات عملي هدف هدف معيار معيار براي دستيابي به آرمان خود، چگونه بايد قابليت هاي خود را اصلاح كرد و تغيير داد. وجه يادگيري و رشد هدف هاي كمي اقدامات عملي هدف معيار چارچوب مدل ارزيابي متوازن

سهم بازار قابليت سودآوري مشتري درخواست مشتري نگهداري مشتري رضايتمندي مشتري منظر مشتری :- چه کسانی مشتری هدف ما هستند ؟ - ارزشهای پیشنهادی ما برای آنها چیست ؟ 1. خدمت يا محصول عرضه شده به مشتريان 2. رابطه با مشتريان 3. ذهنيت ايجاد شده در مورد سازمان مدل عمومي ارزش ايجاد شده براي مشتريان به شرح زير مي باشد: ارزش مشخصه هاي خدمت / محصول شهرت و اعتبار رابطه با مشتري = + + كيفيت قيمت زمان كاركرد

عملكرد سازمان نگهداري كاركنان بهره وري كاركنان رضايت كاركنان انگيزش، اختيارات و هم جهتي قابليت كاركنان زيرساخت هاي اطلاعاتي منظر فرآیندهای داخلی کسب وکار :برای برآورده ساختن انتظارات مشتریان و سهامداران ممکن است به مجموعه کاملا جدیدی از فرایندهای عملیاتی نیاز باشد مانند توسعه محصولات و خدمات جدید ، تولید ، خدمات پس از فروش و مهندسی مجدد فرآیند های تولیدی و ... منظر یادگیری و رشد : سنجه های هادی ( رضایت کارکنان ، فضای مناسب کاری ، دسترسی به سیستم های اطلاعاتی لازم و آموزش کارکنان) و سنجه های تابع ( مهارت و مشارکت کارکنان ، پیشنهادات و طرحهای نو )

روش ارزیابی متوازن به عنوان ابزاری جهت تحقق استراتژی در تحقیقی که سال 1982 انجام شد و نتایج آن در مجله فورچون منتشر گردید ، مشخص شدکه فقط 10 درصد استراتژیهایی که به خوبی فرموله شده اند ، در عمل با موفقیت پیاده می شوند . در سال 1999مجله فورچون طی مقاله ای ادعا کرد که 70 درصد دلیل شکست مدیران ارشد اجرایی در آمریکا ، نه به خاطر ضعف آنها در فرموله کردن استراتژی بلکه بدلیل عدم توفیق آنها در پیاده سازی استراتژیها بوده است .

موانع مربوط به عدم تعهد مدیریت 85% مدیران ارشد کمتر از یک ساعت از وقت خود را در ماه به بحث پیرامون استراتژی اختصاص می دهند موانع مربوط به عدم تخصیص منابع فقط 40% سازمانها بودجه خود را به استراتژی اتصال می دهند موانع اساسی درسر راه پیاده سازی استراتژی موانع مربوط به عدم همسویی کارکنان فقط 25% مدیران منافع خود را در پیوند با اجرای استراتژی می یابند موانع مربوط به عدم انتقال استراتژی فقط 5% کارکنان استراتژی را می فهمند

برطرف کردن موانع اجرای استراتژی به کمک روش ارزیابی متوازن برطرف کردن مانع مربوط به انتقال استراتژی : روش ارزیابی متوازن از طریق ایجاد فهم مشترک و ترجمه استراتژی سازمان به اهداف کلی ، سنجه ها ، اهداف کمی و برنامه ها و ابتکارات اجرایی در چهار منظر ، مدیریت ارشد را وادار می سازد تا منظور خود را از جملات کلی و زیبایی که در بیانیه چشم انداز نوشته شده ، به وضوح و در قالب اصطلاحاتی که برای همه افراد سازمان قابل فهم است ، بین دارد .( مانند بهترین در کلاس خود ، خدمات برتر و...) برطرف کردن مانع مربوط به عدم همسویی کارکنان : معیارهای ارزیابی متوازن در سطح کل سازمان ، واحدها و کارکنان تعیین شده و با اتصال این معیارهای ارزیابی به یکدیگر ، نوعی همسویی و همدلی در تحقق اهداف بوجود می آید .

برطرف کردن مانع مربوط به عدم تخصیص منابع لازم :روش ارزیابی متوازن فرصت بسیار خوبی جهت اتصال فرآیندهای برنامه ریزی استراتژیک و بودجه بندی فرآهم می سازد . و مدیریت ارشد سازمان می باید بین برنامه ها و ابتکارات استراتژیک با توجه به منابع محدود خود نوعی اولویت بندی برقرار کند و برنامه هایی را انتخاب کند که بیشترین تاثیر را در تحقق استراتژی سازمان داشته و کمترین منابع را مصرف کنند .برطرف کردن مانع مربوط به عدم تعهد مدیریت ارشد : روش ارزیابی متوازن توجه مدیریت ارشد را به عناصر موثر در تحقق استراتژی سازمان جلب می کند و چشم انداز و استراتژی سازمان را به مجموعه ای از سنجه ها در چهار منظر متوازن ترجمه می کند .این آگاهی و فراگیری ، علاقمندی و تعهد مدیریت نسبت به حمایت از برنامه های استراتژیک را تقویت خواهد کرد .

Strategic Planning - Balanced Scorecard At the highest level, the Balanced Scorecard is a framework that helps organizations translate strategy into operational objectives that drive both behavior and performance.

يك چارچوب مفهومي است كه وظيفه آن BSC ترجمه اهداف استراتژيك شركت به يك مجموعه از شاخص هاي عملكردي است.اين شاخص ها به طور معمول از ميان چهار جنبه مالي ، مشتري ، فرايندهاي داخلي و يادگيري و رشد انتخاب مي شوند. تعدادي از اين شاخص ها براي سنجش پيشرفت شركت به سوي چشم انداز آن بكارمي روندبعضي ديگر از شاخص ها براي سنجش پيشرفت شركت در دستيابي به اهداف بلند مدت بكار مي روند

BSC داراي اين مزيت است كه شاخص هاي پيشرو و با تاخير شركت را در اختيار مديران فراهم BSC مي كند، واژه متوازن نيز به اين دليل در به كار رفته است . زيرا وظيفه اين روش ايجاد توازن بين شاخص هاي مالي و غيرمالي ، معيارهاي قابل اندازه گيري و غيرقابل اندازه گيري ، جنبه هاي داخلي و خارجي ، محرك هاي عملكرد و نتايج است .

مزاياي روش ارزيابي متوازنچشم انداز را تبيين مي كنداتفاق نظر به وجود مي آوردســــــازمان را درجهت استراتژي همسو مي سازد برنامه ريزي استراتژيك را يكپارچه مي كندموجب تخصيص بهينه منابع مي شود باعث بهبود اثربخشي مديريت مي گردد

The Performance Framework Mission Values Vision Strategy Budgeting Compensation Balanced Scorecard Mgt. Review Customer Financial Internal E.L. & G. Objectives, Measures, Targets, Initiatives Results

Getting the Balance Right Lagging Hard Objective Outcome Control Stability Tactical Bottom up measures Leading Soft Subjective Learning and Growth Leadership Change Strategic Top down measures

FINANCIAL “To succeed financially, how should we appear to our shareholders?” CUSTOMER INTERNAL BUSINESS PROCESSES “To achieve our vision, how should we appear to our customers?” “To satisfy our shareholders and customers, what business processes must we excel at?” Objectives Objectives Objectives Objectives Measures Measures Measures Measures Targets Targets Targets Targets Initiatives Initiatives Initiatives Initiatives Vision & Strategy INNOVATION AND LEARNING “To achieve our vision, how will we sustain our ability to change and improve?” Balanced Scorecard Lagging Hard Leading Soft

FINANCIAL “To succeed financially, how should we appear to our shareholders?” CUSTOMER INTERNAL BUSINESS PROCESSES “To achieve our vision, how should we appear to our customers?” “To satisfy our shareholders and customers, what business processes must we excel at?” Objectives Objectives Objectives Objectives Measures Measures Measures Measures Targets Targets Targets Targets Initiatives Initiatives Initiatives Initiatives Vision & Strategy INNOVATION AND LEARNING “To achieve our vision, how will we sustain our ability to change and improve?” Causal Links

FINANCIAL “To succeed financially, how should we appear to our shareholders?” 1st forshareholders CUSTOMER INTERNAL BUSINESS PROCESSES 1st forcustomers “To achieve our vision, how should we appear to our customers?” “To satisfy our shareholders and customers, what business processes must we excel at?” Objectives Objectives Objectives Objectives Measures Measures Measures Measures Targets Targets Targets Targets Initiatives Initiatives Initiatives Initiatives Vision & Strategy INTERNAL BUSINESS PROCESSES INNOVATION AND LEARNING “To achieve our vision, how will we sustain our ability to change and improve?” 1st foremployees Causal Links

Themes (example) return on capital employed (+) (-) accounts receivable operating expenses Financial customer satisfaction (-) (+) Customer rework (+) (-) Internal Business Processes employee morale employee suggestions (+) Learning and Innovation

Balanced Scorecard: Evolved Framework The Vision & Strategy Financial To satisfy our shareholders, what financial objectives must we accomplish? Effect Customer Results To achieve our financial goals, what customer needs must we satisfy? Internal Business Process Cause To satisfy our customers, in which internal business processes must we excel? Innovation, Learning & Growth Actions To achieve and maintain a competitive position, how must the organization learn and improve?

حوزه مالي حوزه فرآيندهاي داخلي حوزه مشتري حوزه نوآوري و يادگيري يـادآوري مهم: براساس مدل BSC، نتيجه بهينه در عملکرد هر سازمان، نتيجه اي است که متوازن باشد. و اين تـوازن بايـد در چهار حوزه فوق يعني حوزه هـاي مالي، فرآيندهاي داخلـي، مشتـري و نوآوري و يادگيـري سنجيده شود. درست همانطور که در تصوير زير نشان داده شده است:

روش انجام ارزيابي متوازن 1. تعيين اندازه سازمان 2. تجزيه و تحليل موقعيت سازمان 3. تثبيت چشم انداز 4. تعيين استراتژيهاي سازمان 5. تعيين جنبه هاي مناسب براي شركت 6. تدوين اهداف استراتژيك براي جنبه هاي تعيين شده 7. تعيين عوامل حياتي موفقيت 8. ايجاد مجموعه اي از معيارهاي متوازن براي دستيابي به اهداف 9. تعيين روابط علت و معلولي مابين معيارها 10. تعيين حد نصاب هابراي معيارها 11. گردآوري و تحليل داده ها 12. بازنگري معيارها

مثالهایی از اهداف ، سنجه ها و طرحهای BSC ابتکاری در

Four Perspectives • Financial Perspective • Customer Perspective • Internal Business Perspective • Learning and Growing Perspective

Financial Perspective • Measure the profitability, asset returns and revenue enhancement. • Focal point of the Balanced Scorecard.

Customer Perspective • Focus on the relationship between the customer and the organization. • Look at customer satisfaction, loyalty, retention and acquisition.

Internal Business Perspective • Look at the internal process. e.g. delivery of products and services

Learning and Growing Perspective • Create a foundation for long-term growth and improvement

چند نکتـه اساسي: 1- آيا وجود توازن، يعني تناظر يک به يک بين چهار حوزه مورد نظر BSC؟ 2- آيا مي توان وجوه ديگري را به چهار وجه تعيين شده در BSC اضافه نمود؟ 3- چگونه براساس آرمان و استراتژي ها توازن بين وجوه BSC را برقرار سازيم؟ 4- آيا توازن نهايي مدنظر و مهم است يا تناظر اوليه نيز ضروري است؟ 5- تعداد شاخصها در BSC چقدر باید باشد ؟ 6- ارتباط BSC با بقیه تکنیکها چگونه است ؟

EFQMسرآمدي مدل توانمند سازها (50٪) نتايج (50٪) نتايج منابع انساني (9٪) نتايج كليدي عملكرد (15٪) رهبري (10٪) منابع انساني (9٪) فرايندها (14٪) خط مشي و استراتژي (8٪) نتايج مشتريان (20٪) شراكت ها و منابع (9٪) نتايج جامعه 6٪)) نو آوري ويادگيري