Download

1 / 28

460 likes | 1.47k Vues

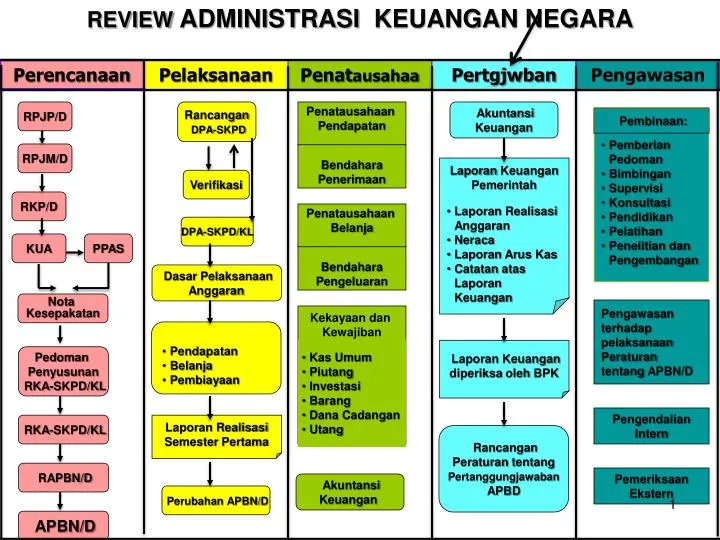

REVIEW ADMINISTRASI KEUANGAN NEGARA. Perencanaan. Pelaksanaan. Penat ausahaa. Pertgjwban. Pengawasan. RPJ P / D. Rancangan DPA-SKPD. Penatausahaan Pendapatan. Akuntansi Keuangan. Pembinaan:. Pemberian Pedoman Bimbingan Supervisi Konsultasi Pendidikan Pelatihan

E N D

REVIEW ADMINISTRASI KEUANGANNEGARA Perencanaan Pelaksanaan Penatausahaa Pertgjwban Pengawasan RPJP/D Rancangan DPA-SKPD Penatausahaan Pendapatan Akuntansi Keuangan Pembinaan: • PemberianPedoman • Bimbingan • Supervisi • Konsultasi • Pendidikan • Pelatihan • PenelitiandanPengembangan RPJM/D Bendahara Penerimaan LaporanKeuangan Pemerintah Verifikasi RKP/D • LaporanRealisasiAnggaran • Neraca • LaporanArusKas • CatatanatasLaporanKeuangan Penatausahaan Belanja DPA-SKPD/KL KUA PPAS Bendahara Pengeluaran Dasar Pelaksanaan Anggaran Nota Kesepakatan PengawasanterhadappelaksanaanPeraturantentang APBN/D Kekayaan dan Kewajiban • Pendapatan • Belanja • Pembiayaan • Kas Umum • Piutang • Investasi • Barang • Dana Cadangan • Utang LaporanKeuangandiperiksaoleh BPK Pedoman Penyusunan RKA-SKPD/KL Pengendalian Intern RKA-SKPD/KL Laporan Realisasi Semester Pertama RancanganPeraturantentangPertanggungjawaban APBD RAPBN/D Pemeriksaan Ekstern Akuntansi Keuangan PerubahanAPBN/D APBN/D

LAPORAN PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) SISTEM AKUNTANSI PEMERINTAH • SISTEM AKUNTANSI PEMERINTAH PUSAT DAN SISTEM AKUNTANSI PEMERINTAH DAERAH 2. LAPORAN KEUANGAN 3. ASUMSI DASAR 4. PRINSIP-PRINSIP AKUNTANSI

SISTEM AKUNTANSI PEMERINTAHAN SISTEM PENCATATAN SINGLE ENTRY UU NO. 5 Th 1974, PP NO. 5 Th 1975 REFORMASI SISTEM AKUNTANSI PP 105 Th2000, KEPMENDAGRI 29 TH 2002 PP 58 TAHUN 2005 PERMENDAGRI 13 TAHUN 2006 SISTEM PENCATATAN DOUBLE ENTRY

SETIAP TRANSAKSI DICATAT 1 KALI Transaksi penerimaan + Kas Transaksi pengeluaran - Kas SISTEM AKUNTANSI BERBASIS KAS BELUM ADA MEDIA PENCATATAN UNTUKPENGELUARAN MODAL SISTEM PENCATATAN SINGLE ENTRY LAP. DIHASILKAN: PERHITUNGAN ANGGARAN NEGARA/DAERAH, TDK ADA INFO ASET DAN KEWAJIBAN Sistem tatabukutunggal PERMENDAGRI 13 Th 2006 DILAKUKAN OLEH BENDAHARA PENGELUARAN DAN PENERIMAAN BAIK SKPD MAUPUN SKPKD (BKU) Sebagai alat kontrol sistem akuntansI yg sebenarnya

SETIAP TRANSAKSI DICATAT SECARA BERPASANGAN Menjurnal : sisi Debit, Kredit SISTEM AKUNTANSI BERBASIS KAS MODIFIKASI (BASIS KAS DAN BASIS AKRUAL) LAPORAN YANG DIHASILKAN: LAP.RELISASI ANGGARAN, NERACA, LAP. ARUS KAS DAN CALK SISTEM PENCATATAN DOUBLE ENTRY Sistem tatabukuberpasangan LAP. PERTANGGUNGJAWABAN LEBIH MUDAH DIAUDIT s/d PENELUSURAN BUKTI TRANSAKSI PENGUKURAN KINERJA DAPAT DILAKUKAN SECARA LEBIH KOMPREHENSIF.

PEJABAT PENGELOLA KEUANGAN DAERAH YANG BERTUGAS MELAKSANAKAN PENGELOLAAN APBD UNTUK TINGKAT PEMKAB/PEMKOT PPKD -SKPKD PEJABAT YANG MELAKSANAKAN FUNGSI TATA USAHA KEUANGAN PADA TINGKAT SATUAN KERJA (SATKER). PPK-SKPD UNIT PEMERINTAHAN YANG TERDIRI ATAS SATU ATAU LEBIH ENTITAS AKUNTANSI YANG MENURUT PERATURAN PERUNDANG-UNDANGAN WAJIB MENYAMPAIKAN LAPORAN PERTANGGUNGJAWABAN BERUPA LAPORAN KEUANGAN (PERATURAN PEMERINTAH NOMOR 8 TAHUN 2006). ENTITAS PELAPORAN • UNIT PEMERINTAHAN PENGGUNA ANGGARAN YANG BERKEWAJIBAN MENYELENGGARAKAN AKUNTANSI DAN MENYUSUN LAPORAN KEUANGAN UNTUK DIGABUNGKAN PADA ENTITAS PELAPORAN (PERATURAN PEMERINTAH NOMOR 8 TAHUN 2006). ENTITAS AKUNTANSI

SISTEM AKUNTANSI PEMERINTAH PUSAT SISTEM AKUNTANSI PEMERINTAHAN SISTEM AKUNTANSI PEMERINTAH DAERAH

SISTEM AKUNTANSI PEMERINTAHAN PUSAT(SAPP) SERANGKAIAN PROSEDUR MANUAL MAUPUN YANG TERKOMPUTERISASI MULAI DARI: PENGUMPULAN DATA, PENCATATAN, PENGIKHITISARAN SAMPAI DENGAN PELAPORAN POSISI KEUANGAN DAN OPERASI KEUANGAN PADA PEMERINTAH PUSAT. LAPORAN KEUANGAN PEMERINTAH PUSAT (LKPP).

SISTEM AKUNTANSI PEMERINTAHAN DAERAH SERANGKAIAN PROSEDUR MANUAL MAUPUN YANG TERKOMPUTERISASI MULAI DARI: PENGUMPULAN DATA, PENCATATAN, PENGIKHITISARAN SAMPAI DENGAN PELAPORAN KEUANGAN DALAM RANGKA PERTANGGUNGJAWABAN PELAKSANAAN APBD LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD).

SISTEM AKUNTANSI PEMERINTAHAN DAERAH SISTEM AKUNTANSI PADA KAB/KOTA SISTEM AKUNTANSI PADA SKPD PELAKSANA PPKD - SKPKD PELAKSANA PPK - SKPD

LAPORAN KEUANGAN PEMERINTAH: DAFTAR KEUANGAN YANG DIBUAT AHIR TAHUN ANGGARAN BERASAL DARI AKTIVITAS TRANSAKSI KEUANGAN SELAMA TAHUN ANGGARAN TERDIRI NERACA, LAPORAN REALISASI ANGGARAN, LAPORAN ARUS KAS DAN CATATAN ATAS LAPORAN KEUANGAN (CALK) PELAKSANA PEMBUATAN LAPORAN KEUANGAN DAERAH 1. TINGKAT SATUAN KERJA PERANGKAT DAERAH (SKPD) DILAKSANAKAN OLEH PEJABAT PENATAUSAHAAN KEUANGAN (PPK) 2. TINGKAT KABUPATEN/KOTA DILAKSANAKAN OLEH PEJABAT PENGELOLA KEUANGAN DAERAH (PPKD) SEBAGAI BENDAHARA UMUM DAERAH

LAPORAN KEUANGAN PADA PEMDA/PEMKOT • LAPORAN REALISASI ANGGARAN • NERACA • LAPORAN ARUS KAS • CATATAN ATAS LAPORAN KEUANGAN • LAPORAN KEUANGAN PADA SKPD • LAPORAN REALISASI ANGGARAN • NERACA • CATATAN ATAS LAPORAN KEUANGAN LAPORAN KEUANGAN

LAPORAN REALISASI ANGGARAN MENGGAMBARKAN REALISASI PENDAPATAN, BELANJA DAN PEMBIAYAAN SELAMA SATU PERIODE A.PENDAPATAN RP. XXXX B.BELANJA RP. XXXX C.TRANSFER DANA RP. XXXX D.SURPLUS (DEFISIT) = (A – (B+C)) RP. XXXX E.PEMBIAYAAN (NETO) RP. XXXX F.SISA LEBIH/KURANG PEMBIAYAAN ANGRAN(D-E) Rp. XXXX (SILPA / SIKPA)

MENGGAMBARKAN POSISI KEUANGAN SUATU ENTITAS PELAPORAN DAN ENTITAS AKUNTANSIMENGENAI ASET, KEWAJIBAN DAN EKUITAS DANA. ASET = KEWAJIBAN + EKUITAS DANA NERACA ASSETKEWAJIBAN ASET LANCAR RP XX KEWAJIBAN JANPEN RP XX INVESTASI JAPAN RP XX KEWAJIBAN JANPAN RP XX ASET TETA P RP XX EKUITAS DANA LANCAR RP XX DANA CADANGAN RP XX EKUITAS DANA INVEST RP XX ASET LAINNYA RP. XX EKUITAS DANA CADANG RP XX TOTAL ASET RP XX TOTAL KEWJ & EKUITAS RP XX N E R A C A

LAPORAN ARUS KAS LAPORAN YG MENYAJIKAN INFORMASI MENGENAI : • SUMBER, • PENGGUNAAN, • PERUBAHAN KAS DAN SETARA KAS SELAMA SATU PERIODE AKUNTANSI, YANG DIKLASIFIKASIKAN BERDASARKAN KAS DARI: • AKTIVITAS OPERASI, • INVESTASI DAN • PEMBIAYAAN

CATATAN ATAS LAPORAN KEUANGAN 1. PENJELASAN TENTANG POS POS DALAM LAPORAN KEUANGAN 2. PENJELASAN YG PENTING ATAS LAPORAN KEUANGAN 3. INFORMASI TENTANG KEBIJAKAN AKUNTANSI

ASUMSI DASAR : ASUMSI DASAR ADALAH ANGGAPANYANG DITERIMA SEBAGAI SUATU KEBENARAN TANPA PERLU DIBUKTIKAN AGAR STANDAR AKUNTANSI DPT DITERAPKAN. 1. ASUMSI KEMANDIRIAN ENTITAS ENTITAS PELAPORAN DAN ENTITAS AKUNTANSI DIANGGAP SEBAGAI UNIT YG MANDIRI DAN MEMPUNYAI KEWAJIBAN UNTUK MENYAJIKAN LAPORAN KEUANGAN SEHINGGA TIDAK TERJADI KEKACAUAN ANTAR UNIT PEMERINTAH DAERAH DALAM PELAPORAN KEUANGAN. 2. ASUMSI KESINAMBUNGAN ENTITAS (GOING CONCERN) LAPORAN KEUANGAN PEMDA DISUSUN DENGAN ASUMSI PEMDA AKAN BERLANJUT KEBERADAANNYA DAN TIDAK BERMAKSUD UNTUK MELAKUKAN LIKUIDASI. 3 ASUMSI KETERUKURAN DALAM SATUAN UANG LAPORAN KEUANGAN PEMDA MENYAJIKAN KEGIATAN YANG DIASUMSIKAN DPT DINILAI DENGAN SATUAN UANG (RUPIAH) SEHINGGA MEMUNGKINKAN DILAKUKANNYA ANALISIS DAN PENGUKURAN DALAM AKUNTANSI.

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN DAERAH • BASIS AKUNTANSI • NILAI HISTORIS • REALISASI • SUBSTANSI MENGUNGGULI BENTUK FORMAL • PERIODISITAS • KONSISTENSI • PENGUNGKAPAN LENGKAP • PENYAJIAN WAJAR

BASIS KAS (CASH BASIS) PENGAKUAN/PENCATATAN TRANSAKSI KEUANGAN HANYA DILAKUKAN JIKA TRANSAKSI TERSEBUT MENIMBULKAN PERUBAHAN KAS (MENAIKKAN KAS ATAU MENURUNKAN KAS). CONTOH: 5 OKTOBER 2005 DITERBITKAN SP2D PERJALANAN DINAS RP. 5 JUTA. DIPERTANGUNGJAWABKAN KEPADA BENDAHARA PENGELUARAN TANGGAL 10 NOPEMBER 2005, MENURUT BASIS INI, BENDAHARA PENGELUARAN AKAN MENCATAT PENGELUARAN TSB PADA TANGGAL 10 NOPEMBER 2005 BASIS KAS INI DIGUNAKAN UNTUK MENCATAT PENDAPATAN, BELANJA DAN PEMBIAYAAN,YANG DILAPORKAN DALAM LAPORAN REALISASI ANGGARAN

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN DAERAH 1. BASIS AKUNTANSI BASIS AKUNTANSI MERUPAKAN PRINSIP AKUNTANSI YANG MENENTUKAN KAPAN PENGARUH ATAS TRANSAKSI ATAU KEJADIAN DIAKUI UTK TUJUAN PELAPORAN KEUANGAN. a. BASIS KAS (CASH BASIS) b. BASIS AKRUAL (ACCRUAL BASIS) c. BASIS KAS MODIFIKASIAN (MODIFIEDCASH BASIS)

b. BASIS AKRUAL (ACCRUAL BASIS) PENGAKUAN/PENCATATAN TRANSAKSI KEUANGAN DILAKUKAN PADA SAAT TRANSAKSI TERSEBUT TERJADI (BUKAN HANYA PADA SAAT KAS ATAU SETARA KAS DITERIMA ATAU DIBAYAR) CONTOH: 5 OKTOBER 2005 DITERBITKAN SP2D PERJALANAN DINAS RP. 5 JUTA. DIPERTANGUNGJAWABKAN KEPADA BENDAHARA PENGELUARAN TANGGAL 10 NOPEMBER 2005, MENURUT BASIS INI, BENDAHARA PENGELUARAN MENCATAT PENGELUARAN TSB PADA TANGGAL 10 OKTOBER 2005 BASIS AKRUAL INI DIGUNAKAN UNTUK MENCATAT ASET, KEWAJIBAN DAN EKUITAS YANG DILAPORKAN DALAM NERACA

c. BASIS KAS MODIFIKASIAN (MODIFIEDCASH BASIS) TRANSAKSI PENERIMAAN ATAU PENGELUARAN DICATAT PADA SAAT KAS DITERIMA ATAU DIBAYAR (DASAR KAS). PADA AKHIR PERIODE DILAKUKAN PENYESUAIAN UTK MENGAKUI TRANSAKSI DLM PERIODE BERJALAN. CONTOH: 5 OKOBER 2005 DITERBITKAN SP2D PERJALANAN DINAS RP. 5.000.000,- DAN DIPERTANGUNGJAWABKAN KEPADA BENDAHARA PENGELUARAN TANGGAL 10 NOPEMBER 2005, SEBESAR RP. 4.500.000,- PADA AKHIR PERIODE (31/12/2005) DILAKUKAN PENYESUAIAN TERHADAP SISA UANG RP. 500.000,-

CONTOH. PEJABAT PENGELOLA KEUANGAN DAERAH (PPKD) SELAKU BENDAHARA UMUM DAERAH (BUD) MEMBELI KENDARAAN DENGAN HARGA RP. 200.000.000,- BASIS KAS DEBIT KREDIT BELANJA MODAL – KENDARAAN 200.000 KAS DI KAS DAERAH 200.000 BASIS AKRUAL KENDARAAN 200.000 KAS DI KAS DAERAH 200.000 BASIS KAS MODIFIKASI BELAJA MODAL – KENDARAAN 200.000 KAS DI KAS DAERAH 200.000 KENDARAAN 200.000 DIINVESTASIKAN DLM ASET TETAP 200.000

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN DAERAH • NILAI HISTORIS (HISTORICAL COST) • ASET DICATAT SEBESAR HARGA PEROLEHANNYA. • KEWAJIBAN DICATAT SEBESAR JUMLAH KAS YANG DIBAYARKAN UNTUK MEMENUHI KEWAJIBAN DIMASA YANG AKAN DATANG. • NILAI HISTORIS LEBIH ANDAL KARENA LEBIH OBYEKTIF DAN DAPAT DIVERIFIKASI • REALISASI (REALIZATION) • PENDAPATAN YANG TERSEDIA, DIGUNAKAN UNTUK MEMBAYAR HUTANG DAN BELANJA PADA PERIODE TERSEBUT • MATCHING-COST AGAINST REVENUE PRINCIPLE (PRINSIP LAYAK TEMU BIAYA-PENDAPATAN) TIDAK MENDAPAT PENEKANAN DALAM PRAKTEK AKUNTANSI PEMERINTAHAN, TIDAK SEPERTI AKUNTANSI KOMERSIAL.

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN DAERAH 4. SUBSTANSI MENGUNGGULI BENTUK FORMAL • TRANSAKSI ATAU PERISTIWA LAIN HARUS DICATAT DAN DISAJIKAN SESUAI SUBSTANSI DAN REALITAS EKONOMI BUKAN ASPEK FORMALITASNYA. • JIKA SUBSTANSI TRANSAKSI ATAU PERISTIWA LAIN BERBEDA ATAU TIDAK KONSISTEN DENGAN ASPEK FORMALITASNYA DIUNGKAPKAN DALAM CATATAN ATAS LAPORAN KEUANGAN 5. PERIODISITAS • KEGIATAN AKUNTANSI DAN PELAPORAN KEUANGAN DIBAGI MENJADI PERIODE-PERIODE. PERIODE UTAMA ADALAH TAHUNAN. PERIODE BULANAN, TRIWULAN, DAN SEMESTERAN. • MAKSUD PEMBENTUKAN PERIODESITAS INI AGAR KINERJA ENTITAS DAPAT DIUKUR DAN POSISI SUMBER DAYA YANG DIMILIKI DAPAT DIUKUR.

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN DAERAH 6. KONSISTENSI (CONSISTENCY) • METODE AKUNTANSI DITERAPKAN SECARA SAMA DARI PERIODE KE PERIODE. TAPI BOLEH ADA PERUBAHAN METODE AKUNTANSI. • METODE AKUNTANSI DAPAT DIRUBAH DENGAN SYARAT METODE YANG BARU MAMPU MEMBERIKAN INFORMASI YANG LEBIH BAIK DIBANDINGKAN METODE YANG LAMA. 7. PENGUNGKAPAN LENGKAP (FULL DISCLOSURE) • LAPORAN KEUANGAN YANG DIBUAT HARUS MENYAJIKAN SECARA LENGKAP INFORMASI YANG DIBUTUHKAN OLEH PENGGUNA. • INFORMASI DAPAT DITEMPATKAN PADA LEMBAR MUKA LAPORAN KEUANGAN ATAU CATATAN ATAS LAPORAN KEUANGAN.

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN DAERAH 8. PENYAJIAN WAJAR (FAIR PRESENTATION) LAPORAN KEUANGAN YANG TERDIRI :LAPORAN REALISASI ANGGARAN, NERACA, LAPORAN ARUS KAS DAN CATATAN ATAS LAPORAN KEUANGAN, HARUS DISAJIKAN DENGAN WAJAR MISALNYA: ASET ATAU PENDAPATAN TIDAK DINYATAKAN TERLALU TINGGI DAN KEWAJIBAN TIDAK DINYATAKAN TERLALU RENDAH.