Download

1 / 26

260 likes | 459 Vues

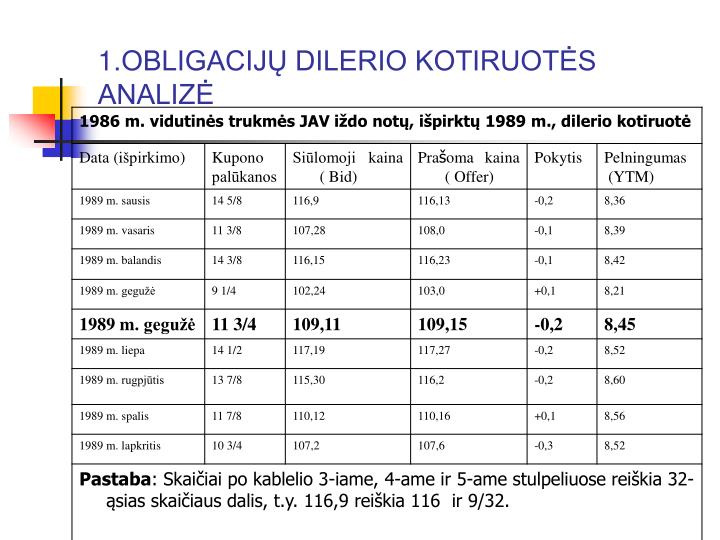

1. OBLIGACIJŲ DILERIO KOTIRUOTĖS ANALIZĖ. Lentel ės analizė. 1. Stulpelyje “siūloma kaina” (bid) rodoma ta kaina, kurią dileriai mokėjo už vid uti nės trukmės notą . 2. Dilerio prašoma kaina (offer) nurodo kainą, pagal kurią dileriai pasirengę parduoti vertybinį popierių.

E N D

Lentelės analizė 1. Stulpelyje “siūloma kaina”(bid) rodoma ta kaina, kurią dileriai mokėjo už vidutinės trukmės notą. 2. Dilerio prašoma kaina (offer) nurodo kainą, pagal kurią dileriai pasirengę parduoti vertybinį popierių. 3. Pokyčio stulpelyje rodoma to pačio leidimo vertybinių popierių pasiūlos kainos pokytis palyginti su prieš tai buvusios dienos kaina. 4. Pelningumas (YTM) suprantamas kaip vertybinio popieriaus pelningumas jo padengimo metu, kai jis buvo nupirktas prašoma kaina ir laikytas iki padengimo momento.

2. OBLIGACIJŲPELNINGUMAS Pelningumas, išlaikius vertybinį popierių iki jo padengimo, apskaičiuojamas pagal formulę taip: • kur i – pelningumas (YTM); • A - metinės procentinės išmokos; • C - metinės proporcingos pajamos arba nuostoliai (šiuo atveju – nuostoliai 94687 $ : 3,301 metų = 28684,34); • P – prašoma (offer) kaina; • N – obligacijos vertė padengimo momentu. Tokiu atveju, pelningumas i yra 8.48%, kuris apskaičiuojamas taip: i = (117500+(-28684,34))/((1094687.50+1000000)/2) = 8.48%

3. Baziniai punktai Kadangi nedidelis rinkos palūkanų normų pasikeitimas sąlygoja atitinkamai didesnį vyriausybės vertybinių popierių kainos pasikeitimą, tai pajamų pasikeitimas gali būti išmatuotas tam tikrais labai mažais matavimo vienetais, kurie vadinami baziniais punktais. Vienas bazinis punktas lygus 0,01%. Pavyzdžiui, pelningumo pokytis nuo 8,11 iki 8,12 procentų reiškia padidėjimą vienu baziniu punktu. (1 bp=0,0001)

4. Kintančių palūkanų normų efektai Vertybiniai popieriai, kurių padengimo laikotarpis yra trumpas, turi nedidelę palūkanų normų riziką, kadangi augant palūkanų normai, jų kainos sumažėja nežymiai. Kitaip yra su ilgalaikiais vertybiniais popieriais. Kada palūkanų norma didėja, jų kainos žymiai krenta, kas liudija apie didesnę riziką ypač tų vertybinių popierių, pagal kuriuos mokami maži metiniai procentiniai išmokėjimai. Analizuota pelningumo (YTM) formulė iliustruoja tokią situaciją. Norint pagal ilgalaikį vertybinį popierių gauti tokį patį laimėjimą (pelningumą), kaip ir pagal trumpalaikį, tai kaina vertybinio popieriaus, kuris bus išpirktas tolimoje ateityje, turi nukristi žymiai daugiau, negu trumpalaikio vertybinio popieriaus kaina.

5. KONVERTUOJAMI VERTYBINIAI POPIERIAI Konvertuojami vertybiniai popieriai - tai atskira vertybinių popierių su fiksuotomis pajamomis rūšis. Šie vertybiniai popieriai (VP) esant tam tikroms sąlygoms gali būti konvertuojami į juos išleidusios firmos paprastąsias akcijas. Nors konvertuojami VP turi ir skolos, ir nuosavybės vertybinių popierių savybių, jie yra artimesni nuosavybės vertybiniams popieriams, nes didžioji dalis investuotojų juos perka ne dėl nustatytų palūkanų, bet dėl galimo jų kainos kitimo.

KONVERTUOJAMOS OBLIGACIJOS Kadangi konvertuojamos obligacijos gali būti pakeistos į akcijas, pagal jas mokamos mažesnės palūkanų normos negu pagal daugumą palyginamų obligacijų. Kita vertus, jei bendrovės akcijų kainos staiga pakyla, tai KO, kurios gali būti keičiamos į šias akcijas, bus daug palankesnė investicija negu įprastos obligacijos. Tuo tarpu, jei obligacijų kainos rinkoje krinta, tipinės KO bus blogesnė investicija, kadangi pagal jas bus mokamos mažesnės palūkanų normos.

KONVERTUOJAMOS OBLIGACIJOS Verta pažymėti, kad nuo 1957 iki 2000 KO vidutiniškai teikdavo apie 8,3 % metų grąžą, kuri buvo tik keliais procentiniais punktais mažesnė negu bendra akcijų grąža, kartu esant pastovesnėms kainoms ir mažesniems nuostoliams. Tačiau, nors Wall Streeto‘o pardavėjai (angl. salespeople) skelbia, kad KO suteikia daugiau pajamų ir mažiau rizikos negu akcijos, tačiau tai ne visai tiesa. Jie neįvertina indeksų fondų (kurių sudėtyje paprastai yra daug KO) valdymo mokesčių (angl. fees) ir prekybos kaštų. Suprantama, sumanus investorius suvokia, kad KO siūlo mažesnes pajamas ir didesnę riziką negu dauguma kitų obligacijų. Tačiau konkretus pasirinkimas priklauso nuo investuotojo tikslų.

KONVERTUOJAMOS OBLIGACIJOS • Praktiškai, KO funkcionuoja panašiau kaip akcijos, negu kaip obligacijos. Tyrimai rodo, kad KO koreliuoja su akcijų indekso S & P 500 grąža apie 83%, o su iždo obligacijų grąža – tik apie 30%. • Konservatyviam investuotojui, turinčiam vertybinių popierių portfelį, sudarytą daugiausia iš obligacijų (ar vien jų), ir siekiančiam panašios į akcijas grąžos, verta papildyti portfelį konvertuojamomisobligacijomis. Tai geras būdas siekiant didesnės grąžos, bet atsiribojant nuo sprendimo investuoti tiesiogiai į akcijas.

KONVERTUOJAMOS OBLIGACIJOS • Šiuo metu KO daugiausia yra 7-10 metų trukmės ir dažnai apsaugotos nuo ankstyvo atšaukimo. Šie veiksniai lemia jų mažesnę riziką. Tačiau dažniausiai, esant bendrovės bankrotui KO turėtojai mažiau apdrausti bendrovės turtu. Be to KO leidžia žemesnio reitingo bendrovės. Galiausiai didelę dalį KO laiko hedge fondai, kurių staigi prekyba gali padidinti kainų svyravimus. • Prekiauti KO-omis nepilnais lotais yra brangiau ir dėl to diversifikavimas yra nepraktiškas, nebent investitorius turi daugiau kaip 100 000 $, kuriuos gali investuoti vien į KO sektorių.

KONVERTUOJAMOS OBLIGACIJOS • Laimei, šiandien sumanus investuotojas turintis išteklių, gali pirkti žemų kaštų (low – cost) konvertuojamų obligacijų fondus. Fidelity ir Vangard siūlo atvirus investicinius fondus (mutual funds), kurių metų kaštai yra mažesni negu 1,0%. Yra ir uždarų investicinių fondų (close end funds), kurių kaštai yra taip pat patrauklūs. (Žiūr. www.fidelity.comwww.vanguard.com). • Verta pažymėti, kad sumanus investorius niekada nepirks KO fondų, kurių metų veiklos išlaidos viršija 1,0%.

KONVERTUOJAMOS OBLIGACIJOS • Verta pastebėti, kad Wall Street-e apsukrumas ir sudėtingumas eina greta vienas kito. KO nėra išimtis. Tarp naujovių įvairovės yra nemažai vertybinių popierių, turinčių skambius pavadinimus, tokius kaip, LYONS (liūtas) ELKS (briedis), EYES, PERCS CHIPS (spyris aukštyn) MIPS (milijonas komandų per sekundę – komp. terminas). • Šie painūs vertybiniai popieriai uždeda žemutinę ribą potencialiems investuotojo nuostoliams, bet kartu ir viršutinę ribą jo potencialiam pelnui, dažnai priversdami konvertuoti į paprastas akcijas nustatytą datą. šie vertybiniai popieriai bendru atveju daugiau sukelia rūpesčių negu naudos. • Galima geriau apsisaugoti nuo nuostolių ne perkant šiuos keistus VP, bet sumaniai diversifikuojant portfelį – pasirenkant pinigų rinkos instrumentus, vidaus ir užsienio akcijas ir pan.

6. KONVERTUOJAMOS OBLIGACIJOS Konvertuojamos obligacijos yra išleidžiamos kaip skolos vertybiniai popieriai, kurie po tam tikro laikotarpio gali būti paversti į tam tikrą skaičių šiuos vertybinius popierius išleidusios įmonės paprastųjų akcijų.

6. KONVERTUOJAMOS OBLIGACIJOS (tęsinys) Obligacijos savininkas nustatytą laikotarpį turi teisę bet kuriuo metu pakeisti obligaciją įakcijas, bet dažnai pati įmonė, išleidusi konvertuojamas obligacijas, inicijuoja obligacijų konvertavimą, - tai vadinama priverstiniu konvertavimu. Pastaruoju atveju obligacijos savininkas turi 2 galimybes : • konvertuoti obligaciją į nustatytą akcijų skaičių; • parduoti obligaciją pačiai įmonei už tam tikrą kainą. Po konvertacijos obligacija nustoja egzistavusi, o vietoj jos atsiranda atitinkamas skaičius paprastųjų akcijų.

7. KONVERTAVIMO PRIVILEGIJA Konvertavimo privilegija - tai tam tikros sąlygos, kurioms esant obligacija gali būti pakeista į akcijas. Bendrovė gali nustatyti ateities datą, iki kurios obligacija negali būti konvertuojama. Šis periodas gali būti nuo pusės metų iki kelių metų skaičiuojant nuo išleidimo datos

8. KONVERTAVIMO KAINA IR KONVERTAVIMO SANTYKIS • Konvertavimo kaina yra ta akcijos kaina, už kurią investitorius galės įsigyti akcijas obligacijos konvertavimo metu. • Konvertavimo santykis yra akcijų skaičius, į kurį bus pakeista viena obligacija.

9. KONVERTUOJAMŲ VP VERTĖ Konvertuojamo VP kainos kitimo ypatumai atsispindi pateiktame paveiksle.

PRIVALUMAI: Apsaugo investuotoją nuo per didelio VP kainos kritimo (t.y., turi obligacijos nustatytas kainos "grindis"), kartu suteikdamas galimybę kainai kilti, jei kyla įmonės paprastųjų akcijų kaina. pajamos iš obligacijos palūkanų paprastai yra didesnės už pajamas, kurios būtų gautos iš dividendų, investavus tą pačią sumą į tos pačios įmonės akcijas. Konvertavimo premija sumažina obligacijos kainos mažėjimo potencialą. konvertuojami VP suteikia geresnį pelno/rizikos santykį. TRŪKUMAI: Konvertuojamos obligacijos kaina rinkoje beveik visada bus aukštesnė už jos tikrąją vertę. įprastos obligacijos yra pelningesnės nei konvertuojamos. 10. INVESTAVIMO Į KONVERTUOJAMUS VERTYBINIUS POPIERIUS PRIVALUMAI IR TRŪKUMAI

11. KONVERTUOJAMO VP VERTINIMAS Vertinant konvertuojamą VP, reikia įvertinti jo akcijos bei obligacijos savybes. Vertinant jį kaip akciją, reikia pasitelkti fundamentalią nuosavybės vertybinių popierių analizę, o vertinant kaip obligaciją - atkreipti dėmesį į įmonės reitingą. Kaip ir kitoms obligacijoms, konvertuojamoms obligacijoms svarbūs rodikliai yra išpirkimo terminas bei esamas pelningumas.

12. KONVERTUOJAMO VP KONVERTAVIMO VERTĖ Konvertavimo vertė - tai kaina, kuria šis VP turėtų būti parduodamas, jei jis turėtų tik akcijos savybes. Konvertavimo vertė skaičiuojama taip : Konvertavimo vertė = konvertavimo santykis x akcijos rinkos vertė

13. Konvertavimo ekvivalentas Kartais skaičiuojamas konvertavimo ekvivalentas (konvertavimo paritetas), kuris rodo kainą, kuria turėtų būti parduodamos akcijos rinkoje, kad konvertuojamos obligacijos vertė atitiktų jos rinkos kainą: Konvertavimo ekvivalentas = konvertuojamų obligacijų rinkos kaina/ konvertavimo santykis

14. Konvertavimo premija Tačiau konvertuojami VP retai parduodami kaina, kuri būtų artima jų konvertacinei vertei. Dažniau jie parduodami su tam tikra konvertacinė premija. Konvertacinė premija apskaičiuojama kaip skirtumas tarp konvertuojamojo VP rinkos vertės ir konvertavimo vertės : Konvertavimo premija = konvertuojamo VP rinkos kaina - konvertavimo vertė (Lt)

15. Santykinė konvertavimo premija Dažniau skaičiuojama santykinė konvertavimo premija, išreiškiama procentais : Konvertavimo premija (% ) = Konvertavimo premija (Lt)*100 / konvertavimo vertė

KONVERTUOJAMOS OBLIGACIJOS veikimo pavyzdys 1 Aptarsime konvertuojamą obligaciją (KO), kurią išleido bendrovė 1999 metais. Pagal šią KO mokamos kasmet 4,75 % kupono palūkanos (t. y. kartą per metus mokama 47,50$). Kiekviena KO gali būti konvertuojama į 24,24 bendrovės akcijas. Vadinasi, konvertavimo santykis yra 24,24, o konvertavimo kaina – 41,25 JAV doleriai už akciją, kai nominali obligacijos vertė N = 1000 dolerių. Bendrovės akcija 2002 metų gale kainavo 5,66 $. Todėl kiekvienos KO konvertavimo verė buvo lygi 137,20 $ (5,66 x 24,24).

KONVERTUOJAMOS OBLIGACIJOS veikimo pavyzdys 2 Tuo metu kiekviena konvertuojama obligacija buvo parduodama po 881,30$, vadinasi, apie 6 kartus brangiau už konvertavimo vertę (881,30/137,2 = 6,4 karto). Šiuo atveju konvertavimo premija sudarė 542% virš konvertavimo vertės ((881,30 – 137,20)/137,20)* 100%). Jei KO būtų nupirkta už tokią kainą (881,30), tai investuotų lėšų atsipirkimo laikas būtų labai ilgas. Kadangi sumokėta ≈ 744 $ daugiau negu obligacijos konvertavimo vertė (881,3 – 137,2 = 744,1), tai norint atgauti konvertavimo premiją, kuri buvo sumokėta perkant KO, reikėtų palūkanų mokėjimus gauti apie 16 metų (744/47,50 = 15,66 metai).

KONVERTUOJAMOS OBLIGACIJOS veikimo pavyzdys 3 Kita vertus, kadangi kiekviena bendrovės obligacija konvertuojama į 24,24 paprastąsias akcijas, tai rinkoje akcijos kaina turėtų pakilti nuo 5,66 iki 36,3$, t. y. iki pariteto kainos (881,30/24,4 = 36,3$), kad galėtų būti praktiškai pasirinktas obligacijos konvertavimas jos išpirkimo metais – 2006. Tada konvertavimas padengtų sumokėtą už obligaciją 881,30$ kainą. Toks kainos kilimas nėra neįmanomas, tačiau tai būtų stebuklingai didelis kilimas. Analizuotas KO pelningumas (angl. cash yield) susiklostytų žemos konvertavimo tikimybės atveju.