Download

1 / 65

910 likes | 1.35k Vues

LA CONTABILITA’ PER LE AZIENDE AGRICOLE. Soggetti obbligati alla tenuta delle scritture contabili. Tutte le società, comprese le s.n.c., s.a.s. ed equiparate, enti pubblici e privati ed i soggetti IRES che esercitano in via esclusiva o principale attività commerciali ;

E N D

Soggetti obbligati alla tenuta delle scritture contabili • Tutte le società, comprese le s.n.c., s.a.s. ed equiparate, enti pubblici e privati ed i soggetti IRES che esercitano in via esclusiva o principale attività commerciali ; • le persone fisiche che esercitano imprese commerciali, arti e professioni.

Scritture contabili Le scritture contabili obbligatorie che devono essere compilate e tenute sono : a) Il libro giornale e il libro degli inventari; b) I registri IVA; c) Scritture ausiliarie di magazzino d) Scritture ausiliarie per gli elementi patrimoniali e reddituali; e) Il registro dei beni ammortizzabili f) Registro riepilogativo di magazzino g) Libri sociali obbligatori

Libri sociali obbligatori • il libro dei soci 2) il libro delle obbligazioni 3) il libro delle adunanze e delle deliberazioni delle assemblee; 4) il libro delle adunanze e delle deliberazioni del C.d.A., del C.d.S., dell’eventuale Comitato Esecutivo ;

Inventario e bilancio Devono essere in ogni caso redatti : • Libro Inventario: contenente le informazioni e le valutazioni delle attività e passività dell’impresa e deve essere sottoscritto dall’imprenditore entro tre mesi dal termine per la presentazione della dichiarazione dei redditi ai fini delle imposte dirette. • Bilancio: resoconto dell’andamento Economico Finanziario Aziendale, composto da Stato Patrimoniale, Conto Economico e Nota Integrativa e deve essere redatto in conformità di quanto previsto dal codice civile.

Registro beni ammortizzabili Beni ammortizzabili: si intendono tutti quei beni il cui costo di acquisto può essere ripartito per più esercizi sociali. Nel registro devono essere riportati : • l'anno di acquisizione; • il costo originario; • le rivalutazioni e le svalutazioni; • l’importo del fondo di ammortamento del periodo d'imposta precedente; • il coefficiente di ammortamento praticato; • la quota annuale di ammortamento; • le eliminazioni dal processo produttivo.

Registro riepilogativo di magazzino Nel registro, per ciascun prodotto finito, per le materie prime e mezzi di produzione, semilavorati, devono essere indicate separatamente: a) le quantità esistenti all'inizio dell’anno (+); b) le quantità entrate (+); c) le uscite nel periodo; (-); c) le quantità esistenti al termine del periodo (=)

Contabilità Semplificata delle Imprese Minori Gli imprenditori persone fisiche e Società di persone esercenti attività commerciale sono esonerati ad adempiere ad i normali obblighi di tenuta delle scritture obbligatorie (Regime di contabilità Ordinario), salvi gli obblighi di tenuta delle scritture obbligatorie ai fini IVA - Registro delle fatture emesse e degli acquisti se hanno : • Effettuato l’esercizio dell’opzione al Regime di contabilità Semplificata ; • Conseguito in un anno intero ricavi non superiori a : • - imprese aventi per oggetto prestazioni di servizi €. 309.874 • - aventi per oggetto altre attività €. 516.456

Tenuta e conservazione delle scritture contabili Le Scritture contabili tenute senza spazi in bianco, senza interlinee, senza trasporti in margine e senza abrasioni (art. 2219 C.C.); • I Registri vanno numerati progressivamente in ogni pagina, in esenzione dall'imposta di bollo. Le registrazioni nelle scritture cronologiche e delle scritture ausiliarie di magazzino devono essere eseguite non oltre sessanta giorni. • Il libro giornale e il libro degli inventari, Art. 2215 C.C., prima di essere messi in uso, devono essere numerati progressivamente in ogni pagina e bollati in ogni foglio dall'ufficio del registro delle imprese o da un notaio che devono dichiarare nell'ultima pagina dei libri il numero dei fogli che li compongono.

Tenuta e conservazione delle scritture contabili • Conservazione Le scritture devono essere conservate per dieci anni dalla data dell'ultima registrazione (art 2220 C.C.) e comunque fino a quando non siano definiti gli accertamenti relativi al corrispondente periodo di imposta. Per lo stesso periodo devono conservarsi le fatture, le lettere e i telegrammi ricevuti e le copie delle fatture, delle lettere e dei telegrammi spediti.

Violazione degli obblighi relativi alla contabilità Pena Pecuniaria Caso di omessa tenuta o conservazione delle scritture contabili, rifiuto dell'esibizione ed impedimento dell'ispezione = Pena pecuniaria da €. 619 a €. 6.197 Caso di mancata osservazione delle regole di tenuta delle scritture contabili e documenti obbligatori si applica la pena pecuniaria da €. 309 a €. 3.098 . La mancata esibizione di documenti e scritture contabili in sede di ispezione non può essere utilizzata dall’imprenditore a valere di prova in sede giudiziaria. .

Obblighi formali e strumentali ai fini IVA • Comunicazione all’ufficio IVA di inizio e cessazione attività • Obbligo di emissione di fattura all’atto di cessione di beni o prestazione di servizi • Obbligo di tenere il registro delle fatture emesse e annotarvi le operazioni compiute (imponibili e non, esenti) • Obbligo di tenere il registro acquisti

Obblighi formali e strumentali ai fini IVA • Esonero per i commercianti al minuto e semplificati con obbligo di tenuta del registro corrispettivi con annotazione giornaliera delle operazioni e rilascio ricevuta o scontrino fiscale

Il sistema contabile… Se è ben curato rappresenta l’insieme degli elementi necessari al Responsabile per l’effettuazione delle “scelte decisionali” di programma e di pianificazione aziendale perché consente per : • L’Aspetto economico : l’analisi di costi e ricavi; • L’ Aspetto finanziario : Entrate e Uscite di gestione e Fonti e Impieghi • L’ Aspetto decisionale : di individuare i punti di forza e di debolezza della gestione aziendale.

ALTRI LIBRI CONTABILI Oltre a quelli citati si utilizzano in azienda: • LIBRO MASTRO (comprensivo di tutti i conti in cui si articola il piano dei conti) • PRIMA NOTA (registro cronologico dei fatti aventi rilevanza economica )

IL GIORNALMASTRO Molto spesso il libro giornale e libro mastro sono spesso integrati fra loro nel cosiddetto “giornalmastro” È un libro contabile, strutturato sotto forma di tabelle ove vengono registrate giornalmente le operazioni aventi rilevanza economica

La registrazione sul giornalmastro • Prima della registrazione è necessario individuare : • I conti coinvolti nella registrazione; • l’importo della variazione del conto; • quali siano le sezioni (Dare o Avere) dei conti coinvolti

La Contabilità può essere : GENERALE :quando è preposta alla determinazione del risultato complessivo della gestione e del capitale di funzionamento ANALITICA :quando esamina i risultati aziendali riferiti ai settori di produzione

SISTEMA CONTABILE nel “mastro” sono evidenziati i “conti” che non sono altro che schede relative ad informazioni concernenti i fatti di gestione. - Cassa, Banche, IVA, Seminativi, Vigneti, Cantina,

Utilizzo del metodo della partita doppia Il principio della partita doppia prevede ad ogni registrazione in Entrata debba corrisponderne uno in Uscita il che consente di attuare sempre l’uguaglianza tra sezione Dare e sezione Avere e la differenza tra le due sommatorie, al momento di una verifica che può avvenire in qualsiasi momento e deve sempre dare “zero”

Le regole della partita doppia prevedono : Per ogni scheda vengono aperti due conti bisezionali : uno in Dare (entrate) ed uno in Avere (uscite); Ogni operazione, comprese le eventuali variazione del conto, da origine ad almeno due registrazioni nelle sezioni opposte; Le due serie di conti funzionano in maniera antitetica.

Le FASI CONTABILI APERTURA (riporto al nuovo anno dei dati risultanti dalla precedente gestione per quanto riguarda gli inventari, i beni mobili e immobili, i crediti e debiti aziendali) ESERCIZIO (registrazioni contabili di tutte le operazioni di gestione) CHIUSURA (risultato dell’ inventario finale dopo il calcolo dei risultati)

BILANCIO AZIENDALE Durante l’esercizio e dopo la chiusura della contabilità del periodo d’imposta possono essere estrapolati i dati parziali del Bilancio Aziendale che, oltre ai vari dati informativi, si compone del : CONTO ECONOMICO STATO PATRIMONIALE NOTA INTEGRATIVA

PRINCIPI CONTABILI Al fine di pervenire ad un risultato soddisfacente occorre tenere presenti alcuni principi : 1. Registrare i costi al prezzo d’acquisto 2. Contabilizzare i ricavi al momento della cessione 3. Essere prudenti nelle valutazioni alternative scegliendo la meno favorevole.

IL PIANO DEI CONTI Il piano dei conti deve essere organizzato in maniera da coprire, previo esame delle esigenze aziendali, tutte le possibili variabili informative.

TIPOLOGIE DI CONTO • Conti Finanziari (cassa, banca, debiti, crediti ecc.…) • Conti Economici (vendite ) • Conti di Capitale (terreni, macchine, bestiame) • Conti “Particolari” (c/ prelievi, c/capitale netto)

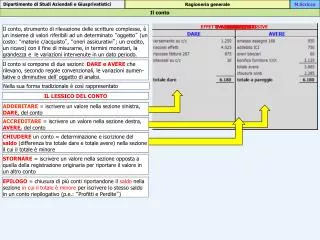

Schema contabile • Sia nel capitolo “Dare” che in quello dell’”Avere” si trovano le medesime poste di riferimento

Operazioni di CHIUSURA ANNUALE OPERAZIONI DA COMPIERE : • Verificare la correttezza formale delle rilevazioni di esercizio • Operarel’assestamento dei conti per competenza economica • Chiudere i componenti positivi e negativi di reddito nel CE generale • Rilevazione e destinazione/copertura del risultato economico • Chiusura delle attività, delle passività e del patrimonio netto nello SP • Redazione del bilancio

Le scritture di assestamento • Assestamento del conto bestiame • Ammortamento • Rimanenze finali • Anticipazioni colturali • Ratei e risconti • Fondo rischi

DARE AVERE Consistenza iniziale Consistenza finale Acquisti Vendite Nascite Morti CONTO STALLA

UTILE LORDO DI STALLA ULS = (CF) + (VM) - (CI) + (NA) CF : consistenza finale del bestiame; V : vendite effettuate nell’anno; M : morti; CI : consistenza iniziale; N : nascite dell’anno; A : acquisti dell’anno - CE tra i ricavi - SP un unico valore per il capitale bestiame

AMMORTAMENTO dei FATTORI PLURIENNALI La quota di ammortamento,( quota di reintegrazione), è la parte del costo pluriennale in funzione della perdita di valore subita dal capitale fisso dovuta di norma a tre differenti ordini di cause: - l’usura legata all’utilizzo del bene - l’usura dovuta al tempo - l’obsolescenza (superamento tecnico rispetto a quanto presente sul mercato)

Ammortamento: scritture contabili - un conto acceso ai costi di esercizioAMMORTAMENTO - un conto di patrimonio acceso alle rettifiche di costi pluriennali “FONDO AMMORTAMENTO”

Ammortamento: scritture contabili Semplificazione con Conto unico (per valore originario e logorio)