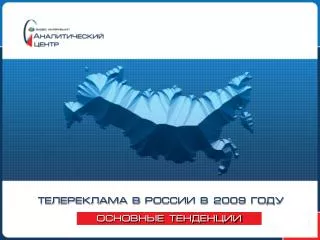

ТЕЛЕРЕКЛАМА В РОССИИ В 2009 ГОДУ

ТЕЛЕРЕКЛАМА В РОССИИ В 2009 ГОДУ. ОСНОВНЫЕ ТЕНДЕНЦИИ. Объем рекламного рынка России в первом полугодии 2008-2009 годов. -49%. -30%. 126-127 млрд. руб. 5.3 млрд. долл. 89-91 млрд. руб. 2.7 млрд. долл.

ТЕЛЕРЕКЛАМА В РОССИИ В 2009 ГОДУ

E N D

Presentation Transcript

ТЕЛЕРЕКЛАМА В РОССИИ В 2009 ГОДУ ОСНОВНЫЕ ТЕНДЕНЦИИ

Объем рекламного рынка Россиив первомполугодии 2008-2009 годов -49% -30% 126-127 млрд. руб. 5.3 млрд. долл. 89-91 млрд. руб. 2.7 млрд. долл.

Бюджеты отдельных сегментов рекламного рынка России в первом полугодии 2008-2009 годов, млрд. руб.

Динамика рекламных доходов по сегментам, 1 полугодие 2009 /1 полугодие 2008, % (руб.) @ • Источник: АКАР, АЦВИ

Распределение медиарекламных бюджетов по сегментам,% 1 полугодие 2008 года 1 полугодие 2009 года • Источник: АКАР, АЦВИ

Телереклама в I полугодии 2009 года Телевидение менее других медиа подверглось негативному влиянию общеэкономической ситуации Телевидение обеспечивает: • отлаженный механизм размещения рекламных сообщений • сбалансированную и прозрачную систему ценообразования • полную отчетность по всем этапам прохождения рекламных кампаний • широкий охват • оптимальное соотношение цена/качество контакта с аудиторией Транспарентность и низкая относительная стоимость контакта, особенно в нынешних условиях, приобретают решающее значение для рекламодателя при выборе медиа

Динамика долей рекламных бюджетов групп телеканалов Национальное размещение

Объем рекламных бюджетов сегмента кабельного и спутникового телевидения в 2008 и 2009 гг., млн. руб.

Доля региональной телерекламы в январе-июле 2009 года и среднее значение по 2008 году, % 2008 год 2009 год

Доля бюджетов первой, второй, третьей и четвертой десятки крупнейших рекламодателей на телевидении в 1 полугодии 2008 и 2009 гг., % 1 полугодие 2008 года 1 полугодие 2009 года

Доля медиабаинговых агентств в рекламных бюджетах телеканалов России в 1 полугодии 2009 года, % Национальное размещение

Объемы телерекламных бюджетов по Топ-20 товарным категориям в 1 полугодии 2008 и 2009 года, млн. руб.Национальное размещение

Основные тенденции в российской телерекламЕв I полугодии 2009 года • Стабилизация ситуации на уровне первого квартала 2009 года. • Увеличение доли телевидения в рекламных бюджетах с 52 до 58%. • Перераспределение рекламных бюджетов в пользу «нишевых» телеканалов • Снижение доли региональной рекламы. • Усиление позиций крупнейших рекламодателей. • Усиление позиций крупнейших рекламных холдингов. • Разнонаправленное движение рекламных бюджетов по разным категориям товаров и услуг.

Прогноз развития медиарекламного рынка на 2009 год При условии сохранения текущей экономической конъюнктуры, динамика объема телерекламы во втором полугодии 2009 года останется на прежнем уровне. В этом случае в 2009 году при сокращении телерекламных бюджетов на 20-22% объем составит 108-110 млрд. руб.

Спасибо за внимание!121609 Москва, Осенний бульвар, 23Тел.: +7 (495) 737-8654, факс: +7 (495) 737-8709, электронная почта: sveselov@vitpc.com