Contabilidade de Custos

Prof. Ivã da Cruz de Araujo. Contabilidade de Custos. A Origem da Contabilidade de Custos. “Contabilidade de Custos é o ramo da contabilidade que se destina a produzir informações para os diversos níveis gerenciais de uma entidade.” Leone (1997, p.19). Importância.

Contabilidade de Custos

E N D

Presentation Transcript

Prof. Ivã da Cruz de Araujo Contabilidade de Custos

A Origem da Contabilidade de Custos “Contabilidade de Custos é o ramo da contabilidade que se destina a produzir informações para os diversos níveis gerenciais de uma entidade.” Leone (1997, p.19)

Importância “Contabilidade de Custos acabou por passar, nessas últimas décadas, de mera auxiliar na avaliação de estoques e lucros globais para importante arma de controle e decisões gerenciais” Martins (2003, p. 22)

FUNÇÃO DO CONTADOR: “é tarefa dos contadores transformar dados em informações, pois os dados são simplesmente um conjunto de fatos expressos como símbolos ou caracteres incapazes de influenciar decisões, até serem transformados em informações.” Figueiredo e Caggiano (2004, p. 38)

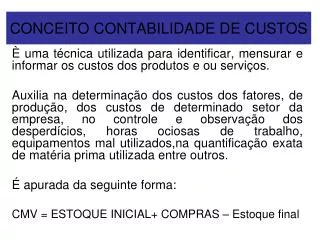

Função da Contabilidade de Custos “Uma das funções, mais importantes da contabilidade de custos é de desenvolver informações que a gestão pode usar para planejar e controlar operações”. Vanderberck e Nagy (2001, p. 16

Contabilidade Gerencial Contabilidade Gerencial deve ser ponto primordial dentro das organizações, para servir a administração em todas as etapas de operação, auxiliando no momento preciso, abrangendo todas as áreas, de forma a ser mais uma ferramenta de apoio aos administradores.

Contabilidade de Custos x Contabilidade Gerencial A contabilidade de custos integra a “Contabilidade Gerencial”, ou seja, um sistema cujo objetivo é gerar informações úteis à administração das empresas, em todos os níveis”. Oliveira e Perez Junior (2005, p. 20)

Gasto É o sacrifício feito a vista ou a prazo para a obtenção de bens ou serviços, independente de sua destinação dentro da empresa. O gasto sempre implica em desembolso. Os gastos podem ser investimentos, custos ou despesas. Ex. Gastos com matéria-prima, gastos com honorários da diretoria.

Desembolso Caracteriza-se pela entrega de numerários (dinheiro), que pode ocorrer antes (pagamento antecipado), no momento(pagamento a vista) ou depois (pagamento a prazo) da ocorrência do gasto. Assim o desembolso é o PAGAMENTO resultante da aquisição do bem ou serviço.

Investimento É a aplicação de recursos, para a obtenção de bens para a entidade, que possam vir a gerar lucro durante sua atividade. São os sacrifícios havidos pela aquisição de bens ou serviços que são estocados nos ativos da empresa para baixa ou amortização quando de sua venda , consumo, desaparecimento ou desvalorização.Ex.máquinas.

Custo É o consumo de um recurso da entidade para a fabricação de seus produtos ou na prestação de serviços. Os gastos se tornam custos a partir do momento que são incorporados ao produto ou serviço a ser comercializado. Assim os custos são gastos relativos a bens ou serviços utilizados na produção de outros bens e serviços.

Exemplos: -A matéria-prima foi um gasto em sua aquisição que imediatamente se tornou investimento, e assim ficou durante o tempo de sua estocagem. No momento de sua utilização na fabricação de um bem, surge o CUSTO de matéria-prima como parte do bem elaborado. -A máquina provocou um gasto em sua entrada, tornando-se investimento (ativo) e parceladamente transformando-se em custo, via depreciação, à medida que é utilizada no processo de produção.

Despesa As despesas não são incluídas como custos dos produtos, mas sim como recursos consumidos fora do processo de produção ou da prestação de serviços para a obtenção de receita. A comissão do vendedor é um gasto que se torna imediatamente uma despesa.

Perda “Não se confunde com despesa (muito menos com o custo), exatamente por sua característica de anormalidade e involuntariedade; não é um sacrifício feito com intenção de obtenção de receita”. Martins (2003, p.26) Portanto as perdas não fazem parte dos custos de produção. Exemplos: perdas com incêndios.

Custos Diretos São aqueles componentes do custo que possuem relação direta com o produto ou serviço, não necessitando de critérios de rateios (divisão proporcional) para serem atribuídos aos objetos de custos. Ex. Matéria-prima.

Custos Indiretos Custos indiretos são assim denominados por serem os custos de difícil mensuração em relação ao objeto de custeio. Ex. Quanto de energia elétrica foi utilizado para fabricar cada produto?

Custos Fixos Custos fixos não sofrem oscilações em relação à produção ou a prestação de serviços, ou seja, mesmo que não haja produção eles existirão. Exemplo: aluguel da fábrica

Custos Variáveis São aqueles que se alteram em relação ao volume produzido, ou seja, quanto maior for a produção maiores eles serão, como, por exemplo, a matéria-prima.

Despesas Fixas São formadas por aqueles recursos consumidos pela entidade, mas que permanecem constantes independente do volume de produtos vendidos ou dos serviços prestados. Exemplo: Salários da administração das vendas, parte fixa da remuneração dos vendedores.

Despesas Variáveis Assim como os custos variáveis se alteram de acordo com a produção, as despesas variáveis se alteram de acordo com o volume de vendas. Exemplo: Comissão de vendedores, e despesas de entregas.

Bibliografias • MARTINS, Eliseu. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2003. • OLIVEIRA, Luís Martins., PEREZ JUNIOR, José Hernandez. Contabilidade de custos para não contadores, 2. ed. São Paulo: Atlas, 2005. • LEONE, George S.G. Curso de contabilidade de custos. 1. ed. São Paulo: Atlas, 1997.