Download

1 / 3

30 likes | 171 Vues

2008 (66%). 2009 (68%). 2025 (100%). - Arbeitnehmeranteil zur gRV:. 3.000 EUR. 3.000 EUR. 3.000 EUR. - steuerfreier AG-Anteil:. 3.000 EUR. 3.000 EUR. 3.000 EUR. - zusätzliche private Versicherung (Leibrente):. 0 EUR. 0 EUR. 0 EUR. Insgesamt (max. 20.000 €). 6.000 EUR. 6.000 EUR.

E N D

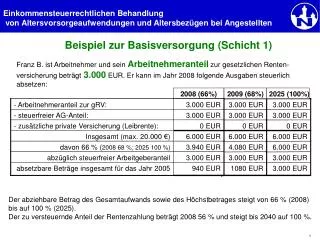

2008 (66%) 2009 (68%) 2025 (100%) - Arbeitnehmeranteil zur gRV: 3.000 EUR 3.000 EUR 3.000 EUR - steuerfreier AG-Anteil: 3.000 EUR 3.000 EUR 3.000 EUR - zusätzliche private Versicherung (Leibrente): 0 EUR 0 EUR 0 EUR Insgesamt (max. 20.000 €) 6.000 EUR 6.000 EUR 6.000 EUR davon 66 % (2008 68 %; 2025 100 %) 3.940 EUR 4.080 EUR 6.000 EUR abzüglich steuerfreier Arbeitgeberanteil 3.000 EUR 3.000 EUR 3.000 EUR absetzbare Beträge insgesamt für das Jahr 2005 940 EUR 1080 EUR 3.000 EUR Einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen bei Angestellten Beispiel zur Basisversorgung (Schicht 1) Franz B. ist Arbeitnehmer und sein Arbeitnehmeranteil zur gesetzlichen Renten-versicherung beträgt3.000 EUR. Er kann im Jahr 2008 folgende Ausgaben steuerlich absetzen: Der abziehbare Betrag des Gesamtaufwands sowie des Höchstbetrages steigt von 66 % (2008) bis auf 100 % (2025).Der zu versteuernde Anteil der Rentenzahlung beträgt 2008 56 % und steigt bis 2040 auf 100 %.