Accounting Cycle Example with VAT | Assist with Financial Transactions

460 likes | 570 Vues

Understand a comprehensive accounting cycle example with VAT application, analyzing transactions, updating accounts, and reconciling financial records. Expertly handle business scenarios to balance books accurately.

Accounting Cycle Example with VAT | Assist with Financial Transactions

E N D

Presentation Transcript

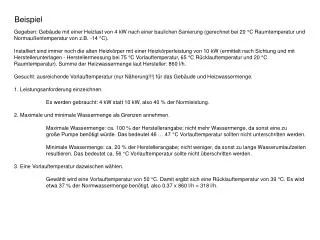

(Kap. 5) Beispiel 1Kreislaufbeispiel mit USt. Das Handelsunternehmen Flink hat per 1.1. folgende Anfangsbestände: Geschäftseinrichtung € 20.000,-- LKW € 12.000,-- Handelswarenvorrat € 8.000,-- Lieferforderungen € 6.000,-- Kassa € 4.500,-- Bankguthaben € 2.000,-- Lieferverbindlichkeiten € 12.000,-- Zahllast (Verbindlichkeit) € 2.500,-- Geschäftsfälle: 2.1. Überweisung der Geschäftsmiete für Jänner: € 1.500,-- + 20 % USt. 4.1. Kauf von Handelswaren auf Ziel um € 12.000,-- + 20 % USt. 9.1. Barentnahme für private Zwecke € 1.000,--. 15.1. Überweisung der Zahllast für das Monat ______________: € 1.500,--. 17.1. Warenverkauf auf Ziel um € 18.000,-- + 20 % USt. 20.1. Ein Kunde bezahlt die offene Forderung von € 3.600,-- (inkl. 20 % USt.) bar (diese Forderung ist im Forderungsbestand enthalten). 24.1. Überweisung an einen Lieferanten € 7.200,-- (inkl. 20 % USt.) zum Ausgleich der bereits verbuchten ER 89. 27.1. Private Bareinlage des Herrn Flink auf das Bankkonto € 10.000,--. 29.1. Abbuchung der Telefonrechnung € 480,-- (inkl. 20 % USt.).

(Kap. 5) Beispiel 1Kreislaufbeispiel mit USt. • Abschluss: • 31.1. Endbestand an Handelswaren € 11.000,-- • monatliche Abschreibung der Geschäftseinrichtung € 100,-- • monatliche Abschreibung des LKWs € 1.000,-- • Umbuchung der Konten “Vorsteuer” und “Umsatzsteuer” auf das Zahllastkonto • Aufgaben: • Die von Ihnen verwendeten Konten sind nach unserem Kontenplan zu nummerieren. • Die Eröffnungsbuchungen wurden bereits vorgenommen (vgl. Konten). Ermitteln Sie noch das Eigenkapital und eröffnen Sie das Eigenkapital-Konto. • Verbuchen Sie die Geschäftsfälle. Handelswarenkäufe werden in der Klasse 1 verbucht. • Führen Sie alle Abschlussarbeiten per 31.1. für einen Zwischenabschluss durch. • Beantworten Sie bitte folgende Fragen: • Am 31.1. weist das Unternehmen einen Gewinn von € • einen Verlust von € auf. • Das Eigenkapital beträgt am 31.1. € . • Die Zahllast für Jänner beträgt € . Sie ist am fällig. • Führen Sie einen Betriebsvermögensvergleich durch und vergleichen Sie das Ergebnis mit • dem GuV-Konto!

0640 Dat. Dat. Dat. Text Text Text Soll Soll Soll Haben Haben Haben Dat. Dat. Dat. Text Text Text Soll Soll Soll Haben Haben Haben 1.1. 12.000 EBK 1600 2000 EBK EBK 1.1. 8.000 1.1. 6.000 2700 2800 EBK EBK 1.1. 4.500 1.1. 2.000 BSP 1: Kreislaufbeispiel mit USt. 1.1. Eröffnung der aktiven Bestandskonten ( ) Geschäftseinrichtung 0610 ( ) LKW 1.1. 20.000 EBK ( ) HW-Vorrat ( ) Lieferforderungen ( ) Kassa ( ) Bank

VERMÖGEN (Aktiva) KAPITAL (Passiva) Anfangsbestände Unternehmen Flink ANLAGEVERMÖGEN FREMDKAPITAL (Schulden) Geschäftseinr. 20.000,-- LKW 12.000,-- HW-Vorrat 8.000,-- Lieferford. 6.000,-- Kassa 4.500,-- Bank (Guthaben) 2.000,-- EIGENKAPITAL (Reinvermögen) Lieferverbindl. 12.000,-- Zahllast (Verb.) 2.500,-- UMLAUFVERMÖGEN Vermögen 52.500,-- - Schulden 14.500,-- Eigenkapital 38.000,-- MITTELVERWENDUNG W O H I N ? MITTELHERKUNFT W O H E R ? Summe Vermögen 52.500,-- BILANZ – KONTENRAHMEN – KONTENPLAN Klasse 0: Anlagen Klasse 3: Verbindlichkeiten Geschäftseinr. 20.000,-- LKW 12.000,-- Geschäftseinrichtung 20.000,-- Lieferverbindlichk. 12.000,-- HW-Vorrat 8.000,-- LKW 12.000,-- Zahllast (Verbindl.) 2.500,-- Lieferford. 6.000,-- Kassa 4.500,-- Bank (Guthaben) 2.000,-- Lieferverbindl. 12.000,-- Zahllast (Verb.) 2.500,-- Eigenkapital: Klasse 1: Vorräte Klasse 9: Eigenkapital, Rücklagen HW-Vorrat 8.000,-- Klasse 2: sonst. UV Eigenkapital 38.000,-- Lieferforderungen 6.000,-- Kassa 4.500,-- Bank (Guthaben) 2.000,-- Summe Kapital 52.500,--

( ) Lieferverbindlichkeiten ( ) Zahllast 3520 Dat. Text Soll Haben Dat. Text Soll Haben 1.1. 2.500 EBK 9000 Eigenkapital EBK 1.1. 38.000 Eigenkapital: Vermögen 52.500,-- - Schulden 14.500,-- Dat. Text Soll Haben Eigenkapital 38.000,-- BSP 1: Kreislaufbeispiel mit USt. 1.1. Eröffnung der passiven Bestandskonten 3300 1.1. 12.000 EBK

2800 Bank Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 2.000 Dat. Text Soll Haben BSP 1: Kreislaufbeispiel mit USt. 2.1. Überweisung der Geschäftsmiete: € 1.500,-- + 300,-- USt. 7400 Mietaufwand 2.1. 2800 1.500 2.1. 1.800 7400/2500 2500 Vorsteuer 2.1. 2800 300

1600 HW-Vorrat 3300 Lieferverbindlichkeiten Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 8.000 1.1. EBK 12.000 3300 2500 Vorsteuer Dat. Text Soll Haben 2.1. 2800 300 3300 BSP 1: Kreislaufbeispiel mit USt. 4.1. Kauf von Waren auf Ziel: € 12.000,-- + 2.400,-- USt. 4.1. 12.000 4.1. 1600/2500 14.400 4.1. 2.400

Dat. Text Soll Haben Dat. Text Soll Haben 2700 Kassa 1.1. EBK 4.500 BSP 1: Kreislaufbeispiel mit USt. 9.1. Barentnahme für private Zwecke € 1.000,-- 9400 Privat 9.1. 2700 1.000 9.1. 1.000 9400

Dat. Text Soll Haben Dat. Text Soll Haben 3520 Zahllast 2800 Bank 1.1. EBK 2.500 1.1. EBK 2.000 2.1. 7400/2500 1.800 BSP 1: Kreislaufbeispiel mit USt. 15.1. Überweisung der Zahllast € 1.500,-- November für das Monat_____________ 15.1. 2800 1.500 15.1. 1.500 3520

2000 Lieferforderungen Dat. Text Soll Haben Dat. Text Soll Haben 2000 1.1. EBK 6.000 Dat. Text Soll Haben 2000 BSP 1: Kreislaufbeispiel mit USt. 17.1. Warenverkauf auf Ziel: € 18.000,-- + 3.600,-- USt. 4000 HW-Erlöse 17.1. 18.000 17.1. 4000/3500 21.600 3500 Umsatzsteuer 17.1. 3.600

Dat. Text Soll Haben Dat. Text Soll Haben 2700 Kassa 2000 Lieferforderungen 1.1. EBK 4.500 1.1. EBK 6.000 9.1. 9400 1.000 17.1. 4000/3500 21.600 BSP 1: Kreislaufbeispiel mit USt. 20.1. Kunde bezahlt offene Forderung € 3.600,-- (inkl. 20 % USt.)bar 2000 20.1. 2700 3.600 20.1. 3.600

Dat. Text Soll Haben Dat. Text Soll Haben 3300 Lieferverbindlichkeiten 2800 Bank 1.1. EBK 12.000 1.1. EBK 2.000 4.1. 1600/2500 14.400 2.1. 7400/2500 1.800 15.1. 3520 1.500 BSP 1: Kreislaufbeispiel mit USt. 24.1. Überweisung an einen Lieferanten (ER 89) € 7.200,-- 24.1. 2800 7.200 24.1. 7.200 3300

2800 Bank 9400 Privat Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 2.000 9.1. 2700 1.000 2.1. 7400/2500 1.800 15.1. 3520 1.500 24.1. 3300 7.200 BSP 1: Kreislaufbeispiel mit USt. 27.1. Private Bareinlage auf das Bankkonto € 10.000,-- 27.1. 2800 10.000 9400 27.1. 10.000

2800 Bank 1.1. EBK 2.000 2.1. 7400/2500 1.800 15.1. 3520 1.500 24.1. 3300 7.200 27.1. 10.000 9400 BSP 1: Kreislaufbeispiel mit USt. 29.1. Abbuchung d. Telefonrechnung € 480,-- (inkl. 20 % USt.) 7380 Nachrichtenaufwand 29.1. 2800 400 7380/2500 29.1. 480 2500 Vorsteuer 2.1. 2800 300 4.1. 3300 2.400 29.1. 2800 80

1600 HW-Vorrat Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 8.000 4.1. 3300 12.000 BSP 1: Kreislaufbeispiel mit USt. 31.1. Verbuchung des Wareneinsatzes 5300 Warenverbrauch 31.1. 1600 9.000 31.1. 9.000 5300 Wareneinsatzermittlung: Anfangsbestand 8.000,-- + Zukäufe 12.000,-- 20.000,-- - Endbest. lt. Inventur 11.000,-- Wareneinsatz 9.000,--

0610 Geschäftseinrichtung Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 20.000 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschreibung der Geschäftseinrichtung € 100,-- 7020 Abschreibungen 31.1. 0610 100 31.1. 100 7020

0640 LKW 7020 Abschreibungen Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 12.000 31.1. 0610 100 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschreibung des LKWs € 1.000,-- 31.1. 1.000 7020 31.1. 0640 1.000

3520 Zahllast 2500 Vorsteuer Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 2.500 2.1. 2800 300 15.1. 2800 1.500 4.1. 3300 2.400 29.1. 2800 80 BSP 1: Kreislaufbeispiel mit USt. 31.1. Umbuchung des Kontos Vorsteuer 31.1. 2500 2.780 3520 31.1. 2.780 2.780 2.780 Vorsteuer wird am Monatsende auf das Konto Zahllast umgebucht!

3520 Zahllast 3500 Umsatzsteuer Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 2.500 17.1. 2000 3.600 15.1. 2800 1.500 31.1. 2500 2.780 BSP 1: Kreislaufbeispiel mit USt. 31.1. Umbuchung des Kontos Umsatzsteuer 31.1. 3.600 3520 3.600 3.600 31.1. 3500 3.600 Umsatzsteuer wird am Monatsende auf das Konto Zahllast umgebucht!

Mietaufwand Nachrichtenaufwand Warenverbrauch Abschreibungen HW-Erlöse Aufwandskonten Ertragskonten BSP 1: Kreislaufbeispiel mit USt. Abschluss der Erfolgskonten per 31.1. ERFOLGSKONTEN

4000 HW-Erlöse Dat. Text Soll Haben Text Soll Haben 17.1. 2000 18.000 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos HW-Erlöse 9890 GuV per 31.1. 4000HW-Erlöse18.000 31.1. 18.000 GuV 18.000 18.000 ERFOLGSKONTEN werden gegen die Gewinn- und Verlustrechnung (GuV) abgeschlossen!

5300 Warenverbrauch 9890 GuV per 31.1. Dat. Text Soll Haben Text Soll Haben 31.1. 1600 9.000 4000HW-Erlöse18.000 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Warenverbrauch 31.1. 9.000 5300 Warenverbr. 9.000 GuV 9.000 9.000

7020 Abschreibungen 9890 GuV per 31.1. Text Soll Haben 31.1. 0610 100 4000HW-Erlöse18.000 5300 Warenverbr9.000 31.1. 0640 1.000 Dat. Text Soll Haben BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Abschreibungen 7020 Abschr. 1.100 31.1. 1.100 GuV 1.100 1.100

7380 Nachrichtenaufwand 9890 GuV per 31.1. Dat. Text Soll Haben 29.1. 2800 400 4000HW-Erlöse18.000 5300 Warenverbr. 9.000 7020 Abschr. 1.100 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Nachrichtenaufwand 31.1. 400 GuV 400 400 7380 Nachr.aufw. 400

7400 Mietaufwand 9890 GuV per 31.1. Dat. Text Soll Haben Text Soll Haben 2.1. 2800 1.500 4000HW-Erlöse18.000 5300 Warenverbr. 9.000 7020 Abschr.1.100 7380 Nachr.aufwd.400 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Mietaufwand 31.1. 1.500 GuV 1.500 1.500 7400 Mietaufwand 1.500

9890 GuV per 31.1. 4000HW-Erlöse18.000 5300 Warenverbrauch 9.000 7020 Abschreibungen 1.100 7380 Nachrichtenaufw. 400 7400 Mietaufwand 1.500 G E W I N N BSP 1: Kreislaufbeispiel mit USt. 31.1. Gewinnermittlung auf dem GuV-Konto 6.000 18.000 18.000

Geschäftseinrichtung LKW HW-Vorrat Lieferforderungen Kassa Bank Lieferverbindlichkeiten Zahllast aktive Bestandskonten passive Bestandskonten BSP 1: Kreislaufbeispiel mit USt. Abschluss der Bestandskonten per 31.1. BESTANDSKONTEN

0610 Geschäftseinrichtung 1.1. EBK 20.000 31.1. 7020 100 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Geschäftseinrichtung 9850 SBK per 31.1. 0610 Einr. 19.900 31.1. 19.900 SBK 20.000 20.000 BESTANDSKONTEN werden gegen das Schlussbilanzkonto (SBK) abgeschlossen!

9850 SBK per 31.1. 0640 LKW Text Soll Haben 0610 Einr. 19.900 1.1. EBK 12.000 31.1. 7020 1.000 Dat. Text Soll Haben BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos LKW 0640 LKW 11.000 31.1. 11.000 SBK 12.000 12.000

1600 HW-Vorrat 9850 SBK per 31.1. Text Soll Haben 1.1. EBK 8.000 0610 Einr. 19.900 0640 LKW 11.000 4.1. 3300 12.000 31.1. 5300 9.000 Dat. Text Soll Haben BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos HW-Vorrat 1600 HW-Vorrat 11.000 31.1. 11.000 SBK 20.000 20.000

2000 Lieferforderungen 9850 SBK per 31.1. Text Soll Haben 1.1. EBK 6.000 0610 Einr. 19.900 0640 LKW 11.000 17.1. 4000/3500 21.600 1600 HW-Vorrat 11.000 20.1. 2700 3.600 Dat. Text Soll Haben BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Lieferforderungen 2000 LF 24.000 SBK 31.1. 24.000 27.600 27.600

9850 SBK per 31.1. 2700 Kassa Dat. Text Soll Haben Text Soll Haben 1.1. EBK 4.500 0610 Einr. 19.900 0640 LKW 11.000 9.1. 9400 1.000 20.1. 2000 3.600 1600 HW-Vorrat 11.000 2000 LF 24.000 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Kassa 31.1. 7.100 SBK 8.100 8.100 2700 Kassa 7.100

9850 SBK per 31.1. 2800 Bank Text Soll Haben 1.1. EBK 2.000 0610 Einr. 19.900 0640 LKW 11.000 2.1. 7400/2500 1.800 15.1. 3520 1.500 1600 HW-Vorrat 11.000 24.1. 3300 7.200 2000 LF 24.000 2700 Kassa 7.100 27.1. 9400 10.000 29.1. 7380/2500 480 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Bank Dat. Text Soll Haben 2800 Bank 1.020 31.1. 1.020 SBK 12.000 12.000

3300 Lieferverbindlichkeiten 9850 SBK per 31.1. Text Soll Haben 0610 Einr. 19.900 1.1. EBK 12.000 0640 LKW 11.000 4.1. 1600/2500 14.400 1600 HW-Vorrat 11.000 24.1. 2800 7.200 2000 LF 24.000 2700 Kassa 7.100 2800 Bank 1.020 Dat. Text Soll Haben BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Lieferverbindlichkeiten 31.1. 19.200 SBK 26.400 26.400 3300 LV 19.200

3520 Zahllast 9850 SBK per 31.1. Dat. Text Soll Haben Text Soll Haben 1.1. EBK 2.500 0610 Einr. 19.900 0640 LKW 11.000 15.1. 2800 1.500 1600 HW-Vorrat 11.000 31.1. 2500 2.780 2000 LF 24.000 31.1. 3500 3.600 2700 Kassa 7.100 2800 Bank 1.020 3300 LV 19.200 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Zahllast SBK 31.1. 1.820 6.100 6.100 3520 Zahllast 1.820

9850 SBK per 31.1. Text Soll Haben 0610 Einr. 19.900 0640 LKW 11.000 1600 HW-Vorrat 11.000 2000 LF 24.000 2700 Kassa 7.100 2800 Bank 1.020 3300 LV 19.200 3520 Zahllast 1.820 BSP 1: Kreislaufbeispiel mit USt. Ermittlung des Endeigenkapitals per 31.1. aus der Bilanz Vermögen 74.020,-- – Schulden 21.020,-- = Eigenkapital 53.000,--

BSP 1: Kreislaufbeispiel mit USt. Betriebsvermögensvergleich Anfangseigenkapital 38.000,-- - Endeigenkapital 53.000,-- 15.000,-- Kapitalvermehrung + Privatentnahmen 1.000,-- - Privateinlagen 10.000,-- 6.000,-- Gewinn 9400 Privat 9.1. 2700 1.000 27.1. 2800 10.000

Anfangseigenkapital 38.000,-- - Endeigenkapital 53.000,-- Kapitalvermehrung 15.000,-- Dat. Text Soll Haben + Privatentnahmen 1.000,-- - Privateinlagen 10.000,-- Gewinn 6.000,-- 9890 GuV 31.1. 4000 18.000 31.1. 5300 9.000 31.1. 7020 1.100 31.1. 7380 400 31.1. 7400 1.500 6.000 18.000 18.000 BSP 1: Kreislaufbeispiel mit USt. Betriebsvermögensvergleich =

BSP 1: Kreislaufbeispiel mit USt. Durchführung des „technischen“ Abschlusses • „ Technischer“ Abschluss: • Abschluss des Privatkontos • Abschluss des GuV-Kontos • Abschluss des Eigenkapitalkontos • Kontrolle des SBK-Kontos (Soll = Haben)

9400 Privat 9000 Eigenkapital Dat. Text Soll Haben Dat. Text Soll Haben 1.1. EBK 38.000 9.1. 2700 1.000 27.1. 2800 10.000 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Kontos Privat 31.1. 9400 9.000 9000 31.1. 9.000 10.000 10.000 Privat wird gegen Eigenkapital abgeschlossen!

9000 Eigenkapital 9890 GuV per 31.1. 1.1. EBK 38.000 Text Soll Haben HW-Erlöse18.000 Warenverbrauch 9.000 31.1. 9400 9.000 Abschreibungen 1.100 Nachrichtenaufw 400 6.000 Mietaufwand 1.500 18.000 18.000 Dat. Text Soll Haben G E W I N N BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des GuV-Kontos 31.1. GuV 6.000 Eigenkapital GuV wird gegen Eigenkapital abgeschlossen!

9000 Eigenkapital 9850 SBK per 31.1. Text Soll Haben 1.1. EBK 38.000 Geschäftseinr. 19.900 LKW 11.000 31.1. 9400 9.000 HW-Vorrat 11.000 31.1. GuV 6.000 Lieferforderung 24.000 Kassa 7.100 Bank 1.020 Lieferverbindl. 19.200 Dat. Text Soll Haben Zahllast 1.820 BSP 1: Kreislaufbeispiel mit USt. 31.1. Abschluss des Eigenkapitalkontos 31.1. 53.000 SBK 53.000 53.000 Eigenkapital 53.000 Eigenkapital wird gegen SBK abgeschlossen!

9850 SBK per 31.1. Text Soll Haben Geschäftseinr. 19.900 LKW 11.000 HW-Vorrat 11.000 Lieferforderung 24.000 Kassa 7.100 Bank 1.020 Lieferverbindl. 19.200 Zahllast 1.820 Eigenkapital 53.000 BSP 1: Kreislaufbeispiel mit USt. 31.1. Kontrolle des SBK-Kontos 74.020 74.020 Kontrolle der Soll-Haben-Gleichheit!

X Am 31.1. weist das Unternehmen einen Gewinn von € einen Verlust von € auf. Das Eigenkapital beträgt am 31.1. € . Die Zahllast für Jänner beträgt € . Sie ist am fällig. 6.000,-- Anfangseigenkapital 38.000,-- - Endeigenkapital 53.000,-- Kapitalvermehrung 15.000,-- 9890 GuV per 31.1. Text Soll Haben HW-Erlöse18.000 + Privatentnahmen 1.000,-- - Privateinlagen 10.000,-- Gewinn 6.000,-- Warenverbrauch 9.000 Abschreibungen 1.100 Nachrichtenaufw 400 6.000 Mietaufwand 1.500 Betriebsvermögensvergleich: 18.000 18.000 Eigenkapital BSP 1: Kreislaufbeispiel mit USt. Beantwortung der Fragen

Am 31.1. weist das Unternehmen einen Gewinn von € einen Verlust von € auf. Das Eigenkapital beträgt am 31.1. € . Die Zahllast für Jänner beträgt € . Sie ist am fällig. X 6.000,-- 9000 Eigenkapital Dat. Text Soll Haben 1.1. EBK 38.000 31.1. 9400 9.000 31.1. GuV 6.000 31.1. SBK 53.000 53.000 53.000 BSP 1: Kreislaufbeispiel mit USt. Beantwortung der Fragen 53.000,--

Am 31.1. weist das Unternehmen einen Gewinn von € einen Verlust von € auf. Das Eigenkapital beträgt am 31.1. € . Die Zahllast für Jänner beträgt € . Sie ist am fällig. Dat. Text Soll Haben X 6.000,-- 53.000,-- 3520 Zahllast 1.1. 9800 2.500 15.1. 2800 1.500 31.1. 3500 3.600 31.1. 2500 2.780 Zahllast Jänner 820,-- (Verbindlichkeit!) 31.1. 9850 1.820 6.100 6.100 BSP 1: Kreislaufbeispiel mit USt. Beantwortung der Fragen 820,-- 15. März Zahllast für Jänner: USt. Jänner 3.600,-- - VSt Jänner 2.780,--