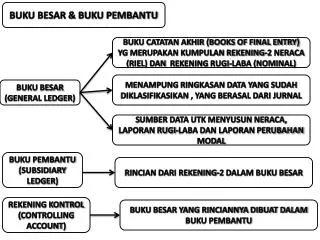

BUKU BESAR

790 likes | 1.8k Vues

BUKU BESAR. Apa REKENING/PERKIRAAN ?. Adalah suatu media untuk mengklasifikasikan dan mencatat penambahan dan pengurangan dari tiap unsur-unsur laporan keuangan. PERKIRAAN Buku Besar. PERKIRAAN BUKU BESAR. Nama Lain. Account. Akun. Rekening. Wujudnya seperti apa?. Kas. Tgl.

BUKU BESAR

E N D

Presentation Transcript

Apa REKENING/PERKIRAAN ? Adalah suatu media untuk mengklasifikasikan dan mencatat penambahan dan pengurangan dari tiap unsur-unsur laporan keuangan.

PERKIRAAN Buku Besar PERKIRAAN BUKU BESAR Nama Lain Account Akun Rekening

Wujudnya seperti apa? Kas Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah 500

Bentuk Lain Kas 1,000 200 5,000

Bentuk Lain Kas 1,000 200 5,000

Saldo harta,utang dan modal dicatat mengikuti Persamaan Dasar Harta = Utang + Modal Saldo 11.500 2.000 1.000 12.500 Kiri Kanan Kas Utang Saldo 11.500 Saldo 1.000

Harta = Utang + Modal Saldo Harta diletakkan pada sisi kiri sesuai letak harta di persamaan akuntansi Harta (Kas) Saldo 11,500 Saldo Hutang diletakkan pada sisi kanan sesuai letak hutang di persamaan akuntansi Hutang Saldo 1,000 Saldo Modal diletakkan pada sisi kanan sesuai letak modal di persamaan akuntansi Modal Saldo 12,500

Bagaimana dengan Pendapatan, Biaya dan Prive Modal Saldo 12,500 Pendapatan Menambah modal Pendapatan Saldo xxxx Biaya Mengurangi modal Biaya Saldo xxxx Prive Mengurangi modal Prive Saldo xxxx

Bagaimana jika ada transaksi Transaksi dapat mempengaruhi saldo harta, hutang, modal, pendapatan, biaya serta prive yang dicatat pada masing-masing rekening

Pencatatan di Rekening harta Penambahan diletakkan pada sisi yang sama dengan letak saldo normalnya Harta (Kas) Penambahan harta dicatat di sisi kiri (debit) Pengurangan 500 Saldo 11.500 Penambahan 1,000 Pengurangan harta dicatat disisi kanan ( kredit)

Pencatatan di Rekening hutang Penambahan hutang diletakkan pada sisi yang sama dengan letak saldo normalnya Hutang Penambahan hutang dicatat di sisi kanan (kredit) Pengurangan 500 Saldo 11.500 Penambahan 1,000 Pengurangan hutang dicatat disisi kiri ( debit)

Pencatatan di Rekening Modal Penambahan Modal diletakkan pada sisi yang sama dengan letak saldo normalnya Modal Penambahan Modal dicatat di sisi kanan (kredit) Pengurangan 500 Saldo 11.500 Penambahan 1,000 Pengurangan Modal dicatat disisi kiri ( debit)

Kesimpulan Mencatat di sisi debit belum tentu merupakan penambahan Mencatat di sisi kredit belum tentu merupakan pengurangan Mencatat di sisi debit rekening disebut Pendebetan Mencatat di sisi kredit rekening disebut Pengkreditan

Pedoman penggunaan akun Kiri Kanan Harta Kiri Kanan Kiri Utang Kanan Kanan Kiri Modal Kanan Kanan Kiri Pendapatan Kanan Kiri Kanan Beban/Biaya Kiri Kiri Kanan Prive Kiri

Pedoman penggunaan akun Harta Debit Kredit Debit Kredit Debit Kredit Utang Modal Kredit Debit Kredit Kredit Debit Pendapatan Kredit Kredit Debit Beban/Biaya Debit Debit Prive Debit Kredit

Pembelian aktiva tetap dengan tunai sebesar Rp. 500.000,- 1. Aktiva tetap bertambah Rp.500.000 Debit 1. Kas berkurang Rp.500.000 Kredit

Perkiraan/Rekening Real/Permanen Nominal Rekening-rekening yang terdapat dalam Neraca yaitu Aktiva, Hutang dan Modal. rekening-rekening yang terdapat dalam peerhitungan Rugi Laba yaitu rekening Pendapatan dan rekening Beban

Rekening Real/Permanen Rekening Nominal Nama Rekening Penjualan Penjualan Kas Kas Hutang Sewa Hutang Sewa Beban iklan Beban iklan Modal Modal Piutang dagang Piutang dagang

BAGAN REKENING/PERKIRAAN Merupakan daftar lengkap dari rekening-rekening yang dipakai oleh suatu perusahaan dengan penggolongan tertentu menurut unsur laporan keuangan

PT ABC BAGAN REKENING N0MOR NAMA REKENING Aktiva 1 Aktiva lancar 1.1 Kas 1.1.1 Piutang 1.1.2 Persediaan 1.1.3 Aktiva tidak lancar 1.2 Aktiva tetap 1.2.1 Akumulasi Penyusutan 1.2.2 Investasi 1.2.3 Aktiva lain-lain 1.2.4

PT ABC BAGAN REKENING N0MOR NAMA REKENING Hutang 2 Hutang lancar 2.1 Hutang gaji 2.1.1 Hutang operasional lainnya 2.1.2 Hutang tidak lancar 2.2 Hutang Bank 2.2.1 Hutang obligasi 2.2.2 Ekuitas 3 Modal disetor 3.1

Buku Besar Buku yang berisi semua rekening-rekening (kumpulan rekening) yang ada dalam laporan keuangan

Posting Ke Buku Besar JURNAL UMUM Halaman 1 111 1 3 5 4 2 Kas No. 111 Jan 1 JU-1 500.000.000

Posting Ke Buku Besar JURNAL UMUM Halaman 1 311 3 2 1 4 5 No. 311 Modal, Tn Raka Jan 1 JU-1 500.000.000

Pendekatan Biaya/Beban Pembayaran biaya yang manfaatnya untuk tahun ini dan tahun berikutnya Pada tanggal 1 Oktober 2002, perusahaan membayar sewa ruangan untuk masa 1 Oktober 2002 s.d. 30 September 2003 sebesar Rp.1.200.000,00.

Pada tanggal 1 Oktober 2002, perusahaan membayar sewa ruangan untuk masa 1 Oktober 2002 s.d. 30 September 2003 sebesar Rp.1.200.000,00. Beban Sewa 1.200.000 Kas 1.200.000 Beban Sewa 1.200.000

Sewa dibayar dimuka Beban Sewa 900.000 1.200.000 900.000 30/09/03 1/10/02 31/12/02 Belum digunakan 9 bulan AJP : Kredit Debit Terdapat Sewa dibayar dimuka Rp.900.000 Sewa dibayar dimuka 900.000 - Beban Sewa - 900.000

Pencatatan Pendapatan diterima di muka Penerimaan uang yang pada saat diterima, belum seluruh jasa/barang diserahkan oleh perusahaan pada tanggal 1 Desember 2002 menjual tiket pesawat dengan total harga Rp.15.000.000,00. Saat itu penumpang belum diberangkatkan

Pada tanggal 1 Desember 2002 menjual tiket pesawat dengan total harga Rp.15.000.000,00. Saat itu penumpang belum diberangkatkan. Sd 31-12-2002 diberangkatkan Rp.9.000.000 1/12/02 1. Kas bertambah Rp.15.000.000 2. Timbul kewajiban untuk mengantar penumpangRp.15.000.000 Kas 15.000.000 Pendapatan diterima dimuka 15.000.000

Pendapatan diterima dimuka Pendapatan tiket 9.000.000 15.000.000 9.000.000 31/12/02 1/12/02 • Sudah timbul pendapatan Rp9.000.000 • Pendapatan diterima dimuka berkurang Rp9.000.000 Sudah melayani penum pang Rp.9.000.000 Pendapatan diterima dimuka 9.000.000 Pendapatan tiket 9.000.000

Pada tanggal 1 Desember 2002 menjual tiket pesawat dengan total harga Rp.15.000.000,00. Saat itu penumpang belum diberangkatkan. Sd 31-12-2002 diberangkatkan Rp.9.000.000 1/12/02 1. Kas bertambah Rp.15.000.000 2. Timbul Pendapatan tiket Rp.15.000.000 Kas 15.000.000 Pendapatan tiket 15.000.000

Pendapatan tiket Pendapatan diterima dimuka 6.000.000 15.000.000 6.000.000 9.000.000 6.000.000 31/12/02 1/12/02 • Ada pendapatan diterima dimuka belum dicatat Rp6.000.000 • Pendapatan dikurangi karena terlalu besar Rp6.000.000 Baru melayani penum pang Rp.9.000.000 Pendapatan tiket 6.000.000 Pendapatan diterima dimuka 6.000.000

Menutup Buku Besar Apa Membuat jurnal dan posting sehingga rekening Pendapatan, Biaya dan Prive/Dividen bersaldo nol Alasan-nya ? • Pendapatan suatu periode bersifat menambah modal • Biaya dan prive suatu periode bersifat mengurangi • modal • Pendapatan dan biaya tahun ini masih tercatat di rekening masing-masing Caranya ? • Menutup rekening pendapatan • Menutup rekening beban • Menutup rekening ikhtisar laba rugi • Menutup rekening Prive

Menutup Rekening Pendapatan Sebelum ditutup Pendapatan Ikhtisar Laba Rugi 12,900 Jurnal Penutup Pendapatan 12,900 Ikhtisar Laba rugi 12,900 Setelah ditutup Ikhtisar Laba Rugi Pendapatan 12,900 12,900 12,900

Menutup Rekening Beban telepon Sebelum ditutup Biaya telepon Ikhtisar Laba Rugi 12.900 1,000 Jurnal Penutup Ikhtisar Laba rugi 1,000 Beban telepon 1,000 Setelah ditutup Ikhtisar Laba Rugi Biaya telepon 1,000 1,000 1,000 12,900

Menutup Rekening Biaya asuransi Sebelum ditutup Biaya asuransi Ikhtisar Laba Rugi 12.900 250 1,000 Jurnal Penutup Ikhtisar Laba rugi 250 Beban asuransi 250 Setelah ditutup Ikhtisar Laba Rugi Biaya asuransi 250 250 1,000 12,900 250

Menutup Rekening Beban depresiasi Sebelum ditutup Beban depresiasi Ikhtisar Laba Rugi 12.900 9,000 1,000 250 Jurnal Penutup Ikhtisar Laba rugi 9.000 Beban depresiasi 9.000 Setelah ditutup Ikhtisar Laba Rugi Beban Depresiasi 9,000 9.000 1,000 250 12,900 9.000

Menutup Rekening Beban Gaji Sebelum ditutup Beban gaji Ikhtisar Laba Rugi 12.900 2,000 1,000 250 9,000 Jurnal Penutup Ikhtisar Laba rugi 2.000 Beban Gaji 2.000 Setelah ditutup Ikhtisar Laba Rugi Beban Gaji 2,000 2.000 1,000 250 9.000 12,900 2.000

Menutup Rekening Ikhtisar Laba rugi Sebelum ditutup Modal Ikhtisar Laba Rugi 1,000 250 9.000 2.000 12,900 500,000 Jurnal Penutup Ikhtisar Laba rugi 650 Modal 650 Ikhtisar Laba Rugi Setelah ditutup Modal 1,000 250 9.000 2.000 12,900 500,000 650 650

Menutup Rekening Ikhtisar Laba rugi Sebelum ditutup Laba ditahan Ikhtisar Laba Rugi 550 100 2,000 0 Jurnal Penutup Ikhtisar Laba rugi 1,350 Laba ditahan 1,350 Setelah ditutup Ikhtisar Laba Rugi Laba ditahan 550 100 2,000 0 1,350 1,350

Menutup Rekening Divident, misal dalam tahun yang berjalan ada pembayaran divident Rp. 200 Sebelum ditutup Laba ditahan Divident 200 0 1,350 Jurnal Penutup Laba ditahan 200 Divident 200 Setelah ditutup Divident Laba ditahan 200 200 1,350 200

Contoh Jurnal Penutup Misalkan Saldo account pendapatan, beban dan prive sebagai berikut : Pendapatan $ 2,000 Beban Gaji $ 550 Beban lain-lain $ 100 Prive $ 200 Modal $ 9,000

Menutup Rekening Pendapatan Sebelum ditutup Pendapatan Ikhtisar Laba Rugi 2.000 2,000 Jurnal Penutup Pendapatan 2,000 Ikhtisar Laba rugi 2,000 Setelah ditutup Ikhtisar Laba Rugi Pendapatan 2,000 2,000 2,000