Activity Based Costing

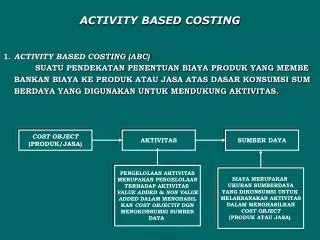

Activity Based Costing. AGENDA. 1. Activity Based Costing 개요. 2. ABC 구축 프로세스. 1.1 ABC 의 등장배경 1.2 전통적 원가계산제도 1.3 전통적 원가계산제도의 문제점 1.4 활동기준원가제도의 발전과정 1.5 ABC 주요개념 정의 1.6 활동기준 원가계산 (ABC) 모형 1.7 활동기준 경영관리 (ABM) 1.8 ABC System Data Flow

Activity Based Costing

E N D

Presentation Transcript

AGENDA 1. Activity Based Costing 개요 2. ABC 구축 프로세스 1.1 ABC의 등장배경 1.2 전통적 원가계산제도 1.3 전통적 원가계산제도의 문제점 1.4 활동기준원가제도의 발전과정 1.5 ABC 주요개념 정의 1.6 활동기준 원가계산(ABC) 모형 1.7 활동기준 경영관리(ABM) 1.8 ABC System Data Flow 1.9 일반적인 ABC To-Be Model 구축절차 1.10 ABC의 편익 Appendix: 전통적 원가계산 vs. ABC 비교 사례 2.1 ABC 구축 Roadmap 2.2 목적정의 2.3 원가대상 정의 2.4 원가집계2.4.1 원가요소의 집계 2.4.2 활동원가의 집계 2.5 원가배부2.5.1 배부기준의 산정 2.5.2 내부거래와 이전가격 2.6 원가정보의 활용

1.1 ABC의 등장배경 external forces 시장환경의 변화 • GLOBAL COMPETITION • 시장가격의 지속적인 하락 • 제품개발주기의 감축 • GLOBAL RESEARCH • 기술의 급속한 진부화 • SHAREHOLDERS • 신속한 ROI • 단기지향의 투자활동 • CUSTOMERS • 양질의 서비스 요구 자동화에 대한 투자와 간접활동의 증대 점증하는 동적 환경에 따른 투자회수기간의 감소 internal dilemma internal dilemma 비즈니스에 대한 컨트롤을 프로세스의 성과와 제품/고객수익성의 관점에서 수행하기 위한 간접비 구조에 대한 이해가 요구 ABC: 활동수준에서의 원가의 투명성

전통적 원가관리제도의 변화 기업성과의 왜곡 사업영역에 관한 의사결정 왜곡 자원배치에 관한 부적절한 의사결정 원가구조의 변화: 간접비의 급속한 증대 제품원가계산의 왜곡 원가관리목적의 부적합성 지원(보조)부문의 확대 시장환경의 변화 (품질, 원가, 시간)

1.2 전통적 원가계산제도 개별원가계산의 절차 보조부문 A 제조부문 X Job#1(완성) 당기제품 제조원가 배부 기준 배부 기준 Job#2(완성) 보조부문 B 제조부문 Y 기말재공품 원가 Job#3(미완성) *면적 Kwh 인원수 통화량 *직접노동시간 기계시간 등 1st Step 보조부문의 원가를 제조부문에 배분 2nd Step 제조부문의 간접비와 보조부문에서 배분받은 원가를 개별작업(제품)에 배분

원가계산의 흐름 재공품 원재료 기 초 XXX 직접재료비 XXX 직접노무비 XXX 제조간접비 XXX XXXX 당기제품 제조원가 XXX 기 말 XXX XXXX 기 초 XXX 매 입 XXX XXXX 직접재료비 XXX 기 말 XXX XXXX 노무비 지 급 XXX 미 지 급 XXX XXXX 직접노무비 XXX XXXX 제품 제조간접비 기 초 XXX 당기제품 제조원가 XXX XXXX 동 력 비 XXX 감가상각비 XXX 보 험 료 XXX XXXX 매출원가 XXX 기 말 XXX XXXX 제조간접비 XXX XXXX

1.3 전통적 원가계산제도의 문제점 간접 원가요소 제품(Job) 원가 직접 원가요소 배부기준 Job #1 조업도기준 (직접노무비 직접노동시간 기계시간 등) 재료비 노무비 경 비 재료비 노무비 경 비 직 접 원 가 Job #2 간 접 원 가 . . . Job #N • 왜곡된 가격결정 • 왜곡된 수익성 분석 • 왜곡된 제품배합 • 소량생산제품: • 원가과소계산 • 대량생산제품: • 원가과대계산 임의적 배분 왜곡된 제품원가 원가 배부기준은 조업도기준 하나에 의해 계산되므로 원가계산의 왜곡과 관리정보의 부실을 초래

1.4 활동기준원가제도의 발전과정 1963년 간접원가 통제를 위한 정보탐색기법으로 고안된 GE의 ‘활동원가분석’에서 시작 경영의사결정과 원가관리에 대한 활동기준 접근법으로 Raffish와 Turney등이 CAM-I를 중심으로 ABM을 제시 1960 1970 1980 1990 2000 1970년대와 1980년대 초에 가격결정과 제품배합결정에 이용될 제품원가정보의 질을 향상시키기 위해 Bain & Co., BCG, Hewlett-Packard, John Deere등에서 개발하였으며, Cooper, Kaplan등에 의해 개념 정리

1.5 ABC 주요개념 정의 ▶ 활동(Activity) 기업의 업무를 프로세스 관점에서 세분한 작업(일)단위로서 간접 원가를 집계하여 타 원가대상(Cost Object)들로 배부하기 위한 간접 원가집계단위이다. ▶ 활동동인(Activity Driver) 어떤 활동에서 소비되는 자원의 크기에 영향을 미치는 요인 또는 활동 량의 지표로서 전통적 원가계산제도에서의 조업도지표를 대체하는 간접원가 배부기준이다.

1.6 활동기준 원가계산(ABC) 모형 Two Stage ABC Model 간 접 원 가 직접원가 IR1 IR2 IR3 IR4 IR5 IR6 IR7 IR8 IR9 DR1 DR2 DR3 Resource Stage 1 Resource Driver 배분 배분 배분 할 당 AC1 AC2 AC3 AC4 AC5 AC6 AC7 AC8 Activity Stage 2 AD-A AD-A AD-B AD-B AD-B AD-B AD-B AD-B Activity Driver 제 품 들

간접원가 직접원가 간접노무비 $200 감가상각비 $250 동력비 $100 소모품비 $70 운송비 $160 직접재료비 $500 직접노무비 $300 기계작업준비 $230 품질검사 $250 생산일정계획 $100 기계가공작업 $200 작업 준비 횟수 50회 검사 시간 80H 작업 지시 횟수 5회 기계 시간 400H 제품A 50개 제품B 200개 제조간접비(활동원가) 기계작업준비 품질검사 생산일정계획 기계가공작업 활동기준 원가계산 예 직접 재료비 직접 노무비 합계 단위당 원가 제품A 200 100 138 =4.6*30 125 =3.125*40 40 =20*2 50 =0.5*100 653 13.06 제품B 300 200 92 =4.6*20 125 =3.125*40 60 =20*3 150 =0.5*300 927 4.64

전통적 원가계산과 활동기준원가계산의 차이점 전통적 원가계산 활동기준원가계산 원가집합*의 수 공장전체 또는 각 부문에 대하여 하나 또는 소수의 간접원가집합이 존재 활동분야들이 많기 때문에 많은 간접원가집합이 존재함 배부기준과 원가요소** 원가집합의 배부기준이 원가요소일수도 있고, 아닐수도 있음 원가집합의 배부기준이 원가요소일 가능성이 매우 높음 배부기준의 성격 원가집합의 배부기준은 주로 직접노무비나 직접재료비와 같은 재무적인 측정치임 원가집합의 배부기준은 주로 부품의 수, 검사시간의 수, 생산준비횟수와 같은 비재무적인 측정치임 *원가집합(Indrect cost pool): 특정한 원가대상(Cost object)에 대응시키거나 추적할 수 없는 원가들을 모아둔것 **원가요소(Cost Drivers): 원가대상의 총원가에 변화를 야기시키는 모든 요소를 뜻하며 원가동인 또는 원가유발요인이라고 함

1.7 활동기준 경영관리(ABM) ABC : 전략적 활용 및 원가계산관점 자 원 ABM: 업무운영 및 프로세스 관점 자원동인 자원원가의 할당 원가동인 성과측정 활동 활동동인 활동원가의 할당 원가대상 자료 : CAM-I Expanded ABC Model 구 분 ABC ABM 목적 원가에 대한관점 활동의 수준 전략적 의사결정 원가는 얼마인가? 개략적인 수준 일상 운영적 의사결정 원가가 왜 발생하는가? 상세한 수준 ABC vs. ABM ‘고객에게 제공될 가치와 이를 고객에게 제공함으로써 달성하게 될 기업의 이익을 모두 개선하기 위한 방법으로서, 활동의 관리에 초점을 둔 시스템이며 활동동인분석, 활동분석, 성과측정 및 그결과의 분석이 포함된다. (Raffish & Turney)

ABC 정보의 비전 주가 & 배당 주식 평가 회사 지표 측정 경제적 부가가치 (EVA) 각 단위별 수익성 사업단위 /고객단위 상품 / 서비스별 수익성 한계이익 상품 & 서비스 ABC 원가발생 인과관계 핵심 프로세스 단위당 원가 프로세스 성 과 프로세스 사이클 타임 품 질 하위 프로세스 발생량 활동 정보 시스템

Multi Stage ABC Model (ABM) 간 접 원 가 직접원가 Support Activity Support Activity Primary Activity Primary Activity Primary Activity 제품 고객 주문 유통채널 시장 프로젝트 • 수익성분석 • 가격조정 • 목표원가 • 수익성분석 • 수익성분석 • 수익성분석 • 수익성분석 • 경제성평가 • 수명주기 원가계산 • 활동기준예산편성

ABC/ABM 기반 경영관리(ABB) Quality CS Cost Activity/ Process Time 기능영역별 활동매트릭스 GAP 전략적 활동목표 활동별 계획 활동기준예산 (ABB) 활동성과 프로세스별 활동목록(BOA) 활동기준 차이분석

1.8 ABC System Data Flow 제3자 DB 정보시스템 고객 정보 Capacity 고객관련 Drivers 수 익 성 분 석 / K P I D R I VERS 서비스사용량 ABC Engine (Business Rules) 재고 운영시스템 작업/작업자 관리 Drivers RESOURCES 수익 수익 인건비, 경비, 연구개발비 ABC는 운영시스템에서 산출되는 제반 금액정보와 Driver(배부기준)수량정보를 기초로 하여 기 설계해놓은 원가계산 로직(Business Rule)을 담은 ABC Engine을 통해 활동원가계산을 수행한다. ABC의 재무적/비재무적 정보는 수익성 분석, 평가지표로 활용된다.

1.9 일반적인 ABC To-Be Model 구축절차 개념 Data 수집 원가분석 성과측정 및 EVA 변동성 여부 (서비스 수량에 따른) 자원 활동 활동동인 발생원인 상품연계 할당기준 책임 소재 규명 직접 할당 예 서비스 상품 활동동인 + Volume 직접 할당 해당 상품에 할당 공유서비스 아니오 활동1 고객 . . . 책임 소재 규명 공통 서비스 일반 지원 자원 기타 활동n 인과관계 회사정책

1.10 ABC의 편익 기본사상 특징 전통적 원가제도 제품이 자원을 소비 → 생산량과 직접적인 비례관계를 가지는 조업도지표를 이용하여 원가와 제품을 연결 중요 원가항목에 초점을 둔 결과중심의 원가관리 → 원가관리대상의 부정확성에 따라 부가가치활동의 위축 초래 효율성(Efficiency)보다는 능률성(Effectiveness) 중심의 원가관리 → 원가발생의 원인에 대한 고려없이 일률적인 원가삭감 추진 노무비 절감 위주의 원가관리 → 인원감축 위주의 원가절감에 따라 종업원 충성심 약화시켜 장기적 비효율성 ABC 활동이 자원을 소비 → 제품은 활동을 소비할 뿐이다. 따라서 활동동인을 이용하여 활동원가와 제품을 연결 중요 활동들에 초점을 둔 인과중심의 원가관리 → 자원을 비능률적으로 소비하는 활동에 대한 통제를 통해 전략적 원가절감 효율성과 능률성을 동시에 추구하는 원가관리 → 부가가치활동, 비부가가치활동 및 비능률적 부가가치활동 등을 구분하여 상대적 원가절감 활동 위주의 낭비원가관리 → 낭비되는 자원보다는 이를 보유하고 있는 활동을 인식하여 활동에 대한 자원지출을 감축여부 결정이전에 활동의 규모 조정을 고려하여 자원의 재배치 가능

Appendix: 전통적 원가계산 vs. ABC 비교 사례 제품 X Y Z 合 항목 제 조 생 산 량 50 20 10 80 작 업 시 간 2 3 1 6 원재료소비량(단위당) 직접노무비(단위당) 50 50 50 150 150 100 250 - 발생비용 생산횟수 (준비) 발주건수 (구매) 발송건수 (포장) 제조명세서(기술) 2 10 30 10 3 5 20 5 5 10 100 20 10 25 150 35 50 500 300 350 제조 간접 부문 1,200 ( 제 품 X ) ( 제 품 Y ) ( 제 품 Z ) • 부품 관련 업체 적움 • 제조 명세 단순 • 소량주문 / 빈번한 주문 • 제조 명세 복잡 대량생산

전통방식계산표 제품 X Y Z 원가항목 직접재료 50 50 8 50 150 30 150 100 20 직접노무 재조간접비 제품별작업시간 X 배부율 ( 2 × 200 / 50 ) ( 3 × 200 / 20 ) ( 1 × 200 / 10 ) ( ) 제품 생산량 108 230 270 제조원가 금액 • 조업도 관련기준 (직접작업시간)에 의해 배부율 산출 (제조간접비/직접작업시간합) • = 1200/ 6 = 200/ Hr 300 200 100 ABC계산표 제품 항목 X Y Z 20 10 제품생산량 50 직 접 재 료 50 50 120 제품 X 제품 Y 제품 Z 작 접 노 무 50 150 100 ......... 전통방식 ABC방식 V A C 활 동 Cost / Driver 동인수 금액 원가 V A C 준비 5 2 10 0.2 3 15 0.75 5 25 2.5 제 조 간 접 비 구입 20 10 200 4 5 100 5 10 200 20 포장 2 30 60 1.2 20 40 2 100 200 20 기술 10 10 100 2 5 50 2.5 20 200 20 소 계 7.4 10.25 62.5 제 조 원 가 107.4 210.25 312.5 • 제조 간접비 (활동별) = (활동당원가 x 동인수) / 생산량 • 제품별 동인수(Volume)= 집계되는 자료, 금액(Amount)=(Cost/Driver) X 동인수, 원가(Cost)=금액/생산량

2.1 ABC 구축 Roadmap A. 목적 정의 B. 원가대상 정의 C. 원가집계 원가요소 활 동 D. 원가배부 E. 원가정보 활용 • 환경의 변화, 조직의 비전, 전략에 기초하여 원가계산의 목적 정의 • 원가계산시스템의 종류를 결정 • 원가정보이용자의 요구사항 정의 • 다양한 의사결정 유형 정의 • 계정과목체계 재정립 • 시스템간 인터페이스 수준 정의 • 활동수준의 결정 • 인과관계(통계적 유의성 검증) • 다단계 배부/상호배부 • Idle Capacity • 보고서 유형 정의 • 지속적 개선활동 모니터링(KPI)

2.2 목적정의 환경의 변화, 조직의 비전 및 전략에 기초하여 원가계산의 목적을 정의하고 원가계산시스템의 종류를 결정한다. A통신업체 목적 및 시스템정의( 예시) 목 적 시스템 정의 효과적 자원배분 의사결정 지원 • 서비스/활동/상품별 원가 정책적 (공정경쟁과 효율적 자원 활용)부응 • 정부보고용 회계분리 원가 • 역사적/현행원가 • 완전배부/증분원가 • 대체가격 프로세스 개선/ 성과평가의 기초 • 조직 단위별 성과평가 원가 • 변동/증분/전부원가 • 대체가격/Idle or Over Capacity

원가대상 정의시 고려 요소 조직의 비전, 전략 및 사업구조와 연계된 방향에서 결정 원가대상은 원가정보제공자가 아닌 원가정보이용자 관점에서 정의 원가대상별 원가계산 결과값은 원가정보 이용목적별로 상이하다는 전제에서 출발 원가대상별로 원가계산시스템은 별도로 구축되어야 한다는 전제하에서 출발 현실적인 목표와 연계된 원가대상을 정의 원가대상의 세분화 필요 전략적 의사결정을 신속하고 정확하게 하기 위해서는 다양한 원가대상이 필요 원가대상 예: 부서 서비스 상품의 특성 - 거리/시간대 고객 - 고객군/지역/고객 속성 2.3 원가대상 정의

2.4 원가집계2.4.1원가요소의 집계 A통신업체 원가요소 집계요약( 예시) 타 시스템 원가요소 집계수준(관리항목) 비 고 재무 ERP (Financials) 경비 부서/기능/활동/역무/서비스/상품/지역/네트워크요소/고정자산/프로젝트 등 원가계산주기에 따른 경비의 충당 인사/급여시스템 인건비 부서/사번 인건비의 확대 (인건비성 경비 포함) • IV. ABC Process • 2. 원가대상 정의 재무 ERP (FA) 및 OSS 감가상각비 부서/기능/활동/역무/서비스/상품/설비형태/프로젝트/지역 등 프로젝트 관리시스템 연구개발비 부서/기능/활동/역무/서비스/상품/설비형태 Time Reporting 필요

상기 2가지 방법 중 기업의 상황에 맞도록 다음의 요소를 고려하여 결정 원가계산의 목적, 범위 원가의 정확성 수준 개발기간, 비용 추가업무의 발생 수준 조직변경의 빈도 향후 Maintenance 2.4.2 활동원가의 집계 활동원가 산정 방안 Activity Code를 이용하여 활동원가를 집계하는 형태 1 • 인사시스템/회계시스템/고정자산시스템/Project관리시스템등에서 Activity Code를 정의하여 동 코드를 통해 활동원가 계산(별도의 Resource Driver 불필요) • 조직이 방대하고, 고정자산 원가가 큰 경우에 유효 • 여러 활동으로 세분화하기가 논리적으로(공통비용), 실무적으로(활동세분하여 전표 발생) 어려운 경우에 적용 2 Resource Driver를 이용하여 활동원가를 산정하는 형태 • 주로 회계시스템에서 비용화된 원가정보를 Resource Driver를 통해서 활동원가로 배부 • 조직이 크지 않고 사람과 관련된 비용이 클 경우에 유효 • Resource Driver를 적용하는 과정에서 왜곡이 발생할 가능성이 있음.

* Update주기 : 1-년간, 2-반기, 3-분기, 4-매월 * Data Gathering : M-수작업, A-타시스템 I/F 부 서 ACTIVITY 계정과목 차수 DIRVER DRIVER DETAIL Object OBJECTIVE Driver특성 DATA SOURCE 산출별 측정치 Capacity 대분류 중분류 소분류 표준 실적 M PJ기간 10FTE 개발관리팀 개발 총괄 총괄 1 ACT’Y RATIO P/J단계/서비스별 P/J or 서비스 3 M 2 인원수 역무별 역무 4 A 3 1/N 서비스속성수 서비스속성 4 A 연구개발비상각 1 귀속 역무/서비스 3 A 2 통화량 총예상통화량 서비스속성 3 M PJ기간 10FTE 개발관리 총괄 1 ACT’Y RATIO P/J단계/서비스별 P/J or 서비스 3 M 2 인원수 역무별 역무 4 A 3 1/N 서비스속성수 서비스속성 4 M 접대비 1 귀속 P/J단계/서비스별 P/J or 서비스 3 2 인원수 역무별 역무 4 M A 3 1/N 서비스속성수 서비스속성 4 M PJ기간 5FTE 서무 1 ACT’Y RATIO P/J단계/서비스별 P/J or 서비스 3 M 2 인원수 역무별 역무 4 A 3 1/N 서비스속성수 서비스속성 4 A PJ기간 10FTE 일정관리 1 ACT’Y RATIO P/J or 서비스 4 M 2 인원수 역무별 역무 4 A 3 1/N 서비스속성수 서비스속성 4 A 경상이익 5FTE 경영총괄팀 경영관리 총괄 총괄 1 총원가 서비스속성 서비스속성 4 A 경상이익 3FTE 비서 1 총원가 서비스속성 서비스속성 4 A 경상이익 5FTE 관리팀 경영관리 총괄 총괄 1 총원가 서비스속성 4 A 직원만족도 2FTE 인사 총괄 1 인원수 부서 부서 3 광고선전비 1 채용인원수 부서 부서 3 M Activity Dictionary(Sample)

Driver(원가동인, 배부기준)의 종류 : 다음 6개의 그룹으로 분류 RTR : Resource To Resource RTA : Resource To Activity RTC : Resource To Cost object ATA : Activity To Activity ATC : Activity To Cost object CTC : Cost object To Cost object Driver 선정기준 2.5 원가배부2.5.1 배부기준의 산정 인과관계 활동을 유발하는 직접적인 원인이 되는 원가동인 이용가능성 현행시스템 내에서 이용가능한 원가동인 유지가능성 시스템 유지 측면에서 계속적으로 관리가능한 원가동인 동기부여 경영자의 관리목적상 특정 의사결정시 동기가 필요하여 그 목적을 달성할 수 있게 하는 원가동인

자원동인(Resource Driver) - 자원원가(비용)를 발생시키는 원인 - 자원동인에 따라 원가를 활동으로 합리적으로 귀속시킬 수 있다. 자원의 구분 항목(계정과목) 자원동인 예시 사람(Man Power)이 유발시키는 자원 공간(Space)관련 자원 설비(Equipment)가 유발시키는 자원 자금조달비용 기타 인건비 인건비성 경비 건축물감가상각비, 보험료, 시설유지비, 임차료, 전력료, 수도광열비 설비감가상각비, 리스료, 유지보수비, 보험료, 전력료, 수도광열비 이자비용, 환차손익 등 출장비, 통신비, 교육훈련비 등 • FTE(Full Time Equivalent) • 투입공수(MH) • 급여액 • 면적 • 사용량 • 사용량 • 사용시간, 회수 • 수리시간, 회수 • 설비가액 • 자금의 사용목적별 구분 • 관련활동에 귀속 자원동인의 파악

활동동인(Activity Driver) - 활동원가를 발생시키는 원인 - 활동동인에 따라 원가를 원가대상에 합리적으로 귀속시킬 수 있습니다. 주요 활동 활동동인 예시 가입자 선로 시내전화교환국 전송장비 주 교환장치 오퍼레이터 서비스 마케팅/영업 재무/청구 • 가입자수(사업자, 개인, 공중전화 등) • 고객수, 통화수, 통화시간 • 회선수, 회선길이, 통화시간 • 통화시간 • 고객문의 대응시간 • 직원조사, 리서치자료, Order건수 • 청구건수, 청구문의 대응시간, 직원조사 활동동인의 파악

개인수준 수집 vs. 부서수준 수집 - 개인수준 측정 부서내 활동이 다양하여 부서 전체적으로 정의하기가 어려운 경우 - 부서수준 측정 부서내 활동이 유사하여 부서 전체적으로 정의하는 것이 효율적인 경우 주기적 기록 vs. Ratio활용 - 주기적 기록(Time Reporting) 일일 시간기록을 통하여 생산성을 관리할 필요가 있는 조직 : 자발적 관리목적으로 시간집계가 필요한 경우 (예 : 연구개발본부) 원가의 발생규모가 커서 상세한 수준(Low Level)의 원가귀속이 필요한 경우 - Ratio(Effort Sheet) 시간으로 관리하지 않고 대체적 관리수단으로 생산성을 관리할 수 있는 조직 원가의 발생규모가 크지 않아 개략적 수준(High Level)의 원가할당을 하여도 무방한 경우 관리항목의 정의 - 역무/서비스/상품/프로젝트/지역 등의 활동수행 영역이 정의되어야 한다. 활동시간 수집

내부거래 대상 조직, 대상 상품 / 서비스의 결정방법 - 목표 일치성기준: 각 대상 조직의 목표뿐만 아니라, 회사전체의 목표를 지향할 수 있는가? - 업적 평가 기준 : 각 대상 조직의 업적이 반드시 손익으로서 평가되어야 하고, 또한 공정하게 평가될 수 있는가? - 자율성 기초 : 각 대상 조직이 스스로 분권화된 독립적 실체로서 운영할 수 있는가? - 규제 요인 : 내외부 가격산정을 위하여 의무적으로 적용해야 하는가? 상품서비스 Detail 에 대한 합의 - 상품서비스 구성요소 상품서비스 관련 활동의 범위 상품서비스 관련 원가의 범위 - 구매단위의 결정 관련 활동의 산출물(Output Measure)을 Driver로 활용, 구매단위 결정 대체가격 결정 - 총원가 기준 계산의 편리성 공급부문의 원가통제, 성과향상을 유인하기 어려움. 전체목표와의 부조화 가능성 - 변동원가기준 공급부문에 유휴 설비가 있는 경우 보편적으로 적용되기 어려움 - 협상가격 시장가격 결정 방법과 동일 중재 역할 필요 - 이중가격(Dual Pricing) 총원가기준의 단점을 극복 상호이해관계의 절충 이질적 환경요인을 반영 2.5.2 내부거래와 이전가격

ACTIVITY 특성 TABLE 부 서 계정과목 배부 COST DRIVER 대분류 중분류 소분류 사번 ACTIVITY 부서 역무 서비스 속성 고정자산 CODE PROJECT CODE ** CODE 개발관리팀 개발 총괄 총괄 1 ACT’Y RATIO ○ ○ 연구개발비상각 1 귀속 ○ ○ ○ 개발관리 총괄 1 ACT’Y RATIO ○ ○ 서무 1 ACT’Y RATIO ○ ○ 일정관리 1 ACT’Y RATIO ○ ○ 접대비 1 귀속 ○ ○ * 경영총괄팀 경영관리 총괄 총괄 1 총원가 ○ ○ 비서 1 총원가 ○ ○ 관리팀 경영관리 총괄 총괄 1 총원가 ○ ○ 인사 총괄 1 인원수 ○ ○ 광고선전비 1 채용인원수 ○ ○ 노무 1 인원수 ○ ○ 총무 총괄 1 인원수 ○ ○ 서무 1 인원수 ○ ○ 경비 1 인원수 ○ ○ 운전 1 귀속 ○ ○ 식당 1 인원수 ○ ○ 청소 1 인원수 ○ ○ 관리팀 경영관리 공무 총괄 1 인원수 ○ ○ 전기 1 표준비율 ○ ○ 영선 1 인원수 ○ ○ UTILITY 1 인원수 ○ ○ 감가상각비 1 귀속 ○ ○ ○ 전화국 판매 판매관리 총괄 1 투입공수 ○ ○ 서무 1 투입공수 ○ ○ 일정관리 1 투입공수 ○ ○ 특성별 원가집계 TABLE(예시) * 특성 : ○-필수, *-’*’중 하나는 필수, ×-선택

국내구매 수입구매 물 류 사내물류 국내판매 물류 수출판매 물류 반품물류 폐기물류 물류관리 공통업무 입고/재고 관리 운반 포장 영업소 실사 거래명세서 출력 확인 및 배차 납품 사원판매 거래명세서 출력 확인 납품 반품 확인 폐기 수불 출하 현황관리 교육참가 A 특판회수 출하회수 출하회수 A B 영업소수 출하회수 수출건수 반품건수 폐기건수 사원매출액 고객 고객 영업소 고객 고객 고객 고객 고객 매출액 매출액 수출액 반품건수 폐기건수 매출액 매출액 재고금액 고객 고객 고객 규격 규격 규격 규격 규격 규격 Costing Flow Chart(S사 예시)

2.6 원가정보의 활용 서비스/상품별 원가정보를 통하여 효과적 자원배분 유도 FACTS 회계 기준 ($ and Volumes) 수익성 분석 Accrual 시 각 현재 및 비전의 변화 가능한 원가정보를 적용, 산업 규제정책 방향에 대응 전사/본부/부서의 비전 달성을 실제 수행활동을 측정함으로써 관리 Cash GAAP Tax Reg ABC 원가정보 Forecast 조직성과 측정 규제 대응 Budget DISBURSEMENTS Financials RECEIPTS 활동분석 (Expense, Capital, Reserve) (Revenue) Actual 성 과 Key DRIVERS 내·외부적 벤치마킹을 통하여 불필요하고, 과다하게 발생되는 원가의 근본 원인을 제거 Performance Indicators Cost Cat Organization Customer Why Technology Geography Channel Time Process Account Product 원가 대상 ABC를 통한 다차원적 분석

Cable Failure Profile 100 400 80 $1,400 350 % Of Cable Troubles (04S) 60 Productivity: Post Divestiture > 120% Post 1990 > 70% $1,200 OTHER (OSSs) 300 종업원 인당 접속 회선수 $1,000 POWER 40 Capital Costs per Home Passed Customer Premier Equipment 250 $800 Best Case Drop Worst Case $600 20 200 LOOP Average $400 CENTRAL OFFICE 150 2000 1986 1988 1990 1992 1994 1996 1984 1998 0 $200 연도 0 10 20 30 40 50 60 70 80 90 100 $- % Of Total Cables (F1-F2 Combinations) COPPER IDLC FTTH ABC분석 예시 <수익성 분석: 원가대상별 구성원가 비교(예시)> <조직성과 측정: 종업원 인당 생산성 증가(통신사업 예시)> <활동분석: 활동원가 관리(통신사업 예시)>