Download

1 / 18

180 likes | 300 Vues

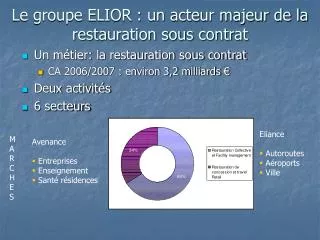

Le groupe ELIOR : un acteur majeur de la restauration sous contrat. Un métier: la restauration sous contrat CA 2006/2007 : environ 3,2 milliards € Deux activités 6 secteurs. Eliance Autoroutes Aéroports Ville. M A R C H E S. Avenance Entreprises Enseignement

E N D

Le groupe ELIOR : un acteur majeur de la restauration sous contrat • Un métier: la restauration sous contrat • CA 2006/2007 : environ 3,2 milliards € • Deux activités • 6 secteurs • Eliance • Autoroutes • Aéroports • Ville M A R C H E S • Avenance • Entreprises • Enseignement • Santé résidences

Quelques données sur le groupe Elior • Un groupe jeune à l’histoire financière animée: • Création en 1991par RES (Rachat d’Entreprise par les Salariés) puis LBO en 1997 • Introduction en bourse en 2000 • Public to Private (P to P) entre juin et décembre 2006 Financement par LBO • Spécificités du groupe: • 12000 points de ventes • 60000 collaborateurs • 2 types de clients : partenaires et convives • Des marques en propre: l’Arche, Avenance, Philéas… • … et en franchise : Paul, Quick, Pomme de Pain

P to P • De la bourse au non-coté… • Nécessité de faire grandir les deux métiers d’Elior croissance interne croissance externe • Mais un parcours boursier 2000–2005 heurté et une volonté d’obtenir plus de flexibilité pour mettre en œuvre des stratégies de développement. Une recherche structurée de partenaires privés par le Président cofondateur et 1° actionnaire de la société.

Le mécanisme du LBO • LBO: opération de leverage by out ou opération à effet de levier • Le LBO est un des métiers du private equity • Rachat d’une entreprise par des investisseurs financiers associés aux dirigeants de l’entreprise acquise • Optimisation de la répartition fonds propres / endettement (Beaucoup d’endettement augmente la rentabilité des fonds propres mais fragilise la structure financière) EFFET DE LEVIER FINANCIER Objectif: Réaliser une plus-value à moyen terme • Autres leviers: • Levier fiscal • Levier juridique • Entreprises concernées: matures, avec une croissance récurrente,une génération de liquidité prouvée et des structures de management solides.

Juin -Décembre 2006: P to P avec LBO mis en oeuvre • Elior a réalisé son développement par croissance interne et externe. Robert Zolade, le dirigeant et cofondateur est le premier actionnaire. • Partenariat avec un fort intuitu personae • Faciliter les perspectives de croissance externe: un élément déclencheur en 2005 • Bénéficier des différents leviers • Intéresser le management • Volonté pour le cofondateur de garder le contrôle du management et d’accroître sa participation Rapidité de l’opération de sortie de bourse

Structure juridique Structure de financement Fonds propres 930 M€ - Robert Zolade: 25% - Investisseurs: 73% - Management: 2% Dettes : 1.7 milliard € - 1.06 milliard € dette senior (Elior + HBI) - 640 M€ dette mezzanine et subordonnée (HBI) Endettement : 6.5 fois l’EBE Éléments techniques du montage d’un LBO Les montages LBO recourent à la création d’une structure intermédiaire : la holding de reprise ou NEW-CO Nouveaux partenaires financiers Robert ZOLADE HBI ELIOR

DETERMINER LA STRUCTURE DU LBO • La valorisation et la structure du financement doivent tenir compte de la rentabilité de l’entreprise… • Capacité de l’entreprise à dégager un « cash profit » sur son activité propre: multiple de l’Excédent brut d’exploitation (EBITDA) • …et plus généralement de la capacité de l’entreprise à générer des liquidités • Les cash-flows prévisionnels sont fonction de l’EBITDA, des impôts payés, de l’évolution des besoins en fonds de roulement et des investissements d’exploitation. Ils déterminent la capacité de « service » de la dette (paiement des intérêts et remboursement du principal).

Le choix de la structure financière • Structure de l’endettement • Dette in fine (« LBO de développement ») • 6.5 fois EBITDA • Couverture des risques par des covenants • 4 ratios : le levier (Dette / Ebitda), la couverture des intérêts (Ebitda / Intérêts), le capex ratio (Investissements / CA) et le cash cover (Ebitda +/- variation de BFR > Investissements + Impôts + Service de la dette) • Ligne spéciale de financement d’acquisitions (faisant exception à la contrainte de cash cover)

Finalité du LBO : la création de valeur • Moteurs de cash-flow d’une entreprise : rentabilité, et maîtrise des investissements et des besoins en fonds de roulement • Dynamique de l’effet de levier • Augmentation de la marge (augmentation de la rentabilité, croissance du volume…) • Maîtrise des investissements • Amélioration du BFR Importance du rôle des managers LBO fondé sur un business plan

Maîtrise des coûts et de la génération de liquidités • Disparition des coûts des entreprises cotées + attention plus constante à la rentabilité des opérations • Maîtrise de la rentabilité : • Augmentation de la marge • Croissance du volume de résultat • Optimisation de l’investissement : • Investissement plus rationnel, plus économique (cible –20%) • Maîtrise du BFR : • Encaissement rapide des clients • Vigilance sur les stocks (ne concerne pas Elior) • Négociation des délais de paiement fournisseurs

Modèle dynamique d’association du management • Le management met en œuvre les différents leviers. Il doit donc être associé à la création de valeur. • Dans le LBO Elior, 170 managers sont actionnaires de HBI. En complément de la valorisation de l’action, il y a un mécanisme d’association aux plus-values des investisseurs.

Synergie avec les actionnaires • Dialogue plus professionnel avec les actionnaires • Une rentabilité accrue • Une relation de confiance • Symbiose entre les compétences des deux parties • Le bénéfice de partenaires puissants • Acquisitions significatives • Démultiplication de la capacité de négociation et d’action En contrepartie : les investisseurs ont un droit de regard permanent sur la gestion de la société Le LBO est un pari sur le management : alignement des logiques managériales et actionnariales; le levier du levier

Les débats sur le partage des fruits de la création de valeur • LBO et emploi: • Entreprises sous LBO / contraintes plus fortes : des risques sur l’emploi à court terme mais créations nettes d’emploi dans la durée plus élevées • Débat sociétal : • rémunération des managers : enrichissement rapide • mais développement de l’esprit entrepreneurial et (aujourd’hui) association plus large des salariés (middle management) • Bulle spéculative • Succession de LBO : risque de bulle

Modèle pérenne de capitalisme entrepreneurial • Alternative durablement établie au modèle traditionnel (sociétés familiales ou cotées), et pouvant être mise en œuvre « en alternance » avec ce modèle traditionnel (cf exemples Legrand, Rexel…) • Dynamique de croissance prouvée des sociétés sous LBO, grâce notamment au passage progressif du « LBO de remboursement de dette » (avec dette amortissable) au « LBO de développement » (avec dette remboursable in fine)