Download

1 / 30

340 likes | 792 Vues

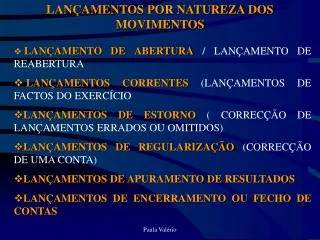

LANÇAMENTOS POR NATUREZA DOS MOVIMENTOS. LANÇAMENTO DE ABERTURA / LANÇAMENTO DE REABERTURA LANÇAMENTOS CORRENTES (LANÇAMENTOS DE FACTOS DO EXERCÍCIO LANÇAMENTOS DE ESTORNO ( CORRECÇÃO DE LANÇAMENTOS ERRADOS OU OMITIDOS) LANÇAMENTOS DE REGULARIZAÇÃO (CORRECÇÃO DE UMA CONTA)

E N D

LANÇAMENTOS POR NATUREZA DOS MOVIMENTOS • LANÇAMENTO DE ABERTURA / LANÇAMENTO DE REABERTURA • LANÇAMENTOS CORRENTES (LANÇAMENTOS DE FACTOS DO EXERCÍCIO • LANÇAMENTOS DE ESTORNO ( CORRECÇÃO DE LANÇAMENTOS ERRADOS OU OMITIDOS) • LANÇAMENTOS DE REGULARIZAÇÃO (CORRECÇÃO DE UMA CONTA) • LANÇAMENTOS DE APURAMENTO DE RESULTADOS • LANÇAMENTOS DE ENCERRAMENTO OU FECHO DE CONTAS Paula Valério

DOCUMENTOS CLASSIFICADOS DIÁRIOS DE MOVIMENTOS INTRODUÇÃO DE DADOS PROCESSAMENTO QUADRO DE INFORMAÇÃO COMUNICAÇÃO Paula Valério

MÉTODO CONTABILÍSTICO • LANÇAMENTOS: • REGISTO CONTABILÍSTICO DA OPERAÇÕES • Nº DE ORDEM • IDENTIFICAÇÃO DAS CONTAS • IDENTIFICAÇÃO DOS SINAIS E VALORES • BALANCEAMENTO Paula Valério

EXEMPLO. • Os sócios efectuam entradas de 5.000 u.m. para a constituição da sociedade. • No Razão: • ACTIVO = PASSIVO + CAP. PRÓPRIO 51 - Capital 12- D. Ordem • + • 5.000 + - 5.000 - + Paula Valério

EXEMPLO. • Os sócios efectuam entradas de 5.000 u.m. para a constituição da sociedade. • No Diário: Dia Doc Operação Conta Débito Conta Crédito Valor 20/10 1 Cont. Socied 12 Dep. 51 – Capital 5.000 Paula Valério

MÉTODO CONTABILÍSTICO MÉTODO O registo das operações obedece a um método MÉTODO DIAGRÁFICO Paula Valério

EQUAÇÃO FUNDAMENTAL DA CONTABILIDADE ACTIVO = PASSIVO + CAPITAL PRÓPRIO Paula Valério

MÉTODO CONTABILÍSTICO REGRA DE MOVIMENTAÇÃO DAS CONTAS BALANÇO Aumento (+) Débito Diminuição (-) Crédito ACTIVO Aumento (+) Crédito Diminuição (-) Débito PASSIVO Aumento (+) Crédito Diminuição (-) Débito CAP. PRÓP Paula Valério

MÉTODO CONTABILÍSTICO REGRA DE MOVIMENTAÇÃO DAS CONTAS Demonstração de resultados Aumento (+) Débito Diminuição (-) Crédito CUSTOS Aumento (+) Crédito Diminuição (-) Débito PROVEITOS Paula Valério

MÉTODO CONTABILÍSTICO CONTA • Na forma tradicional (Razão) 12 – Depósitos à Ordem Registos Registos Código Título Aumento (Débito) Diminuição (Crédito) Devedor: Débito >Crédito Credor: Crédito< Débito Nulo: Débito = Crédito Saldo Paula Valério

MÉTODO CONTABILÍSTICO CONTA • Na forma de traçado horizontal (Extracto) Dia Doc Descrição Débitos Créditos Saldo Paula Valério

Plano Oficial de Contabilidade Classe 1Disponibilidades MOEDAS E NOTAS CHEQUES VALES POSTAIS CAIXA = Meios Líq. Pag. DEP. À ORDEM DEP. A PRAZO APLICAÇÕESDE TESOURARIA = ACÇÕES/OBRIGAÇÕES Paula Valério

Plano Oficial de Contabilidade Classe 1Disponibilidades DEVE HAVER ENTRADAS SAÍDAS + DISPONIBILIDADES- DISPONIBILIDADES Paula Valério

Plano Oficial de Contabilidade Classe 2TERCEIROS DIREITOS CLIENTES, C/C CLIENTES, L.R. CLIENTES COB. DUV. CLIENTES SÓCIOS ESTADO OUTROS DEVEDORES SÓCIOS, C/C SÓCIOS, C/ SUBSCRIÇÃO SÓCIOS, C/ DEVEDORES Paula Valério

Plano Oficial de Contabilidade Classe 2TERCEIROS DIREITOS DEVE HAVER + DÍVIDAS - DÍVIDAS DEVE + DEVE - Paula Valério

Plano Oficial de Contabilidade Classe 2TERCEIROS OBRIGAÇÕES FORNECEDORES FORNECEDORES, C/C FORNECEDORES, L. P. EMPRÉSTIMOS OBTIDOS SÓCIOS OU ACCIONISTAS = SUPRIMENTOS ESTADO E OUTROS ENTES PÚBLICOS EMPRÉSTIMOS BANCÁRIOS EMPRÉSTIMOS POR OBRIGAÇÕES OUTROS CREDORES SEGURANÇA SOCIAL IRS IRC IVA Paula Valério

Plano Oficial de Contabilidade Classe 2TERCEIROS OBRIGAÇÕES DEVE HAVER DEVEMOS - DEVEMOS + - DÍVIDAS + DÍVIDAS Paula Valério

Plano Oficial de Contabilidade Classe 3EXISTÊNCIAS COMPRAS MERCADORIAS EXISTÊNCIAS PRODUTOS ACABADOS MATÉRIAS PRIMAS ..... Paula Valério

Plano Oficial de Contabilidade Classe 3EXISTÊNCIAS DEVE HAVER ENTRADAS SAÍDAS + EXISTÊNCIAS - EXISTÊNCIAS Paula Valério

Plano Oficial de Contabilidade Classe 4IMOBILIZAÇÕES Bens de utilização contínua que a empresa utiliza para a realização dos seus objectivos Paula Valério

Plano Oficial de Contabilidade Classe 4IMOBILIZAÇÕES Edifícios Corpóreo Máquinas Viaturas Mobiliário Imobilizado Desp. Const. Incorpóreo Trespasse Programas Comp. Liç. Exploração Financeiro Paula Valério

Plano Oficial de Contabilidade Classe 4IMOBILIZAÇÕES DEVE HAVER + IMOBILIZADO - IMOBILIZADO Nota: Quando se compra imobilizado a crédito, a conta credora é Fornecedores de Imobilizado Paula Valério

Plano Oficial de Contabilidade Classe 5CAPITAL, RESERVAS, RESULTADOS INICIAL + REFORÇO DE LUCROS DE CAPITAL DE REVALIAÇÃO PATRIMÓNIO, CAP. PRÓP, SIT. LÍQ CAPITAL RESERVAS ADQUIRIDO Proveitos – Custos RESULTADOS Paula Valério

Plano Oficial de Contabilidade Classe 6CUSTOS Encargos suportados para que a empresa possa realizar o seu objectivo produzir bens e/ou serviços Paula Valério

Plano Oficial de Contabilidade Classe 6CUSTOS Operacionais Financeiros Extraordinários Tipos de Custos Paula Valério

Plano Oficial de Contabilidade Classe 6CUSTOS Custo das mercadorias vendidas Fornecimentos e serviços externos Impostos (Indirectos) Custo com o pessoal Outros custos operacionais Amortizações do exercício Provisões do exercício Custos Operacionais Paula Valério

Plano Oficial de Contabilidade Classe 6CUSTOS Custos Financeiros Custos e perdas financeiras Custos extraordinários Paula Valério

Plano Oficial de Contabilidade Classe 6CUSTOS DEVE HAVER CUSTOS Paula Valério

Plano Oficial de Contabilidade Classe 7PROVEITOS E GANHOS Mercadorias Produtos Acabados Sub-Produtos, Resíduos Vendas Proveitos Operacionais Prestações de serviços Trabalhos p/ a própria empresa Proveitos Financeiros Proveitos Excepcionais Paula Valério

Plano Oficial de Contabilidade Classe 7PROVEITOS E GANHOS DEVE HAVER PROVEITOS Paula Valério