Cuadro de Mando Integral

Cuadro de Mando Integral. M. En C. Eduardo Bustos Farias. “ Simplemente, no se puede gestionar algo que no se puede medir ” Richard Quinn Vicepresidente de calidad de Sears merchandising Group . ¿Por qué nace el Cuadro de Mando Integral ?. ENTORNO. INDUSTRIA. EMPRESA.

Cuadro de Mando Integral

E N D

Presentation Transcript

Cuadro de Mando Integral M. En C. Eduardo Bustos Farias

“ Simplemente, no se puede gestionar algo que no se puede medir” Richard Quinn Vicepresidente de calidad de Sears merchandising Group

ENTORNO INDUSTRIA EMPRESA Introducción Desafíos crecientes para las empresas PresiónNacional Presión Internacional Presión de Stakeholders accionistas, clientes proveedores empleados, reguladores

Global Local Particular Búsqueda Nuevos Mercados Entrada de Nuevos Actores • Político • Recesión. • Desempleo. • Nuevas Tecnologías: • Competencias • Habilidades • Destrezas • Político • Recesión. • Desempleo. • Privado/Público. • Poca diferenciación. • Gestión Adm y Fin. • Cultura La supervivencia y el crecimiento depende de la capacidad interna para competir bajo estándares globales.

Aspectos diferenciales entre el bsc y el cuadro de mando tradicional • Generalización de los indicadores no financieros • Eliminación de la obsesión por el corto plazo • El análisis de las relaciones causa- efecto entre los indicadores: relaciones “within” perspectiva / “between” perspectivas

Cuadro de Mando Integral Época Pasada Época Actual • Ventaja Competitiva mediante procesos integrados que cruzan todas las funciones. • Oferta a segmentos de clientes. • Competencia con las mejores empresas mundiales. • Anticipación, innovación y mejora continua del producto. • Fuerza laboral que aporta valor al producto o servicio. • Necesidades y pedidos de los clien- tes empujan la producción. • Evaluación integral del movimiento hacia el futuro deseado. • La Ventaja Competitiva mediante la especialización de las capacidades funcionales. • Producción en cadena a bajo costo. • Producción para mercado local. • Largo ciclo de vida del producto o servicio. • Fuerza trabajo que utiliza sólo sus capacidades físicas. • Planes que empujan la fabricación de productos/servicios. • Evaluación unidimensional e histó- rica de resultados logrados.

Administración Financiera Tradicional • Visión de Corto Plazo • Evaluación ciega de indicadores financieros reduce gasto en: • Capacitación • Mejora de procesos • Tecnología de Información • Creación de Bases de Datos • Desarrollo de mercado • Desarrollo de productos, etc.

Tratamiento tradicional de la información del BSC • Medidas de tendencia central: media, mediana, moda. Detectan la posición central para una variable determinada. • Cálculo de dispersión: desviación típica, coeficiente de variación. Detectan la dispersión de una medida de tendencia central. • Análisis de series temporales: ajuste o medias móviles. Análisis de la tendencia, supresión de la componente estacional o irregular. • Cálculo de números índices. Cálculo de los valores porcentuales de cambio

Tratamiento dinámico de la información del BSC • Correlaciones entre indicadores. Signo e intensidad de la relación. • Método de ajuste lineal: simple y múltiple. Detección de la estructura de dependencia para el comportamiento de un indicador. • Modelos ARIMA. Incluir dependencias retardadas. • Logit y probit. Tablas de contingencia. Tratamiento para variables de tipo cualitativo • Análisis multivariante: componentes principales, factorial y análisis discriminante. Reducir la dimensionalidad de los datos, reduciendo el número de variables con la creación de nuevas variables. • Cadenas de Markov. Detección de la solución de largo plazo.

Divorcio entre Estrategia y Operación Uso de la Estrategia El 90% de las compañías no implementan su estrategia R. Kaplan ?

Estrategia Definición de Estrategia Estrategia en un patrón de decisiones coherente, unificador e integrativo (Hax y Majluf) Estrategia esta definida por una posición competitiva única de la empresa (Porter) Estrategia define lo que la empresa hace y lo que no hace (Porter)

Divorcio entre Estrategia y Operación • Dificultad para “aterrizar” la estrategia y vincular el desempeño de los niveles operativos con los objetivos estratégicos. • Conectar la gestión con el logro de objetivos estratégicos. • Conectar adecuadamente la estrategia con los indicadores para evaluar los resultados de la gestión.

Alternativas… • ¿Como garantizar la supervivencia y el crecimiento? • ¿Es suficiente con las Teorías utilizadas en nuestro medio? • ¿Cual sería el complemento? • Calidad, Reingeniería de procesos, Costos ABC. Planeación Estratégica…

Balance ScorecardCuadro de Mando Integral Traduce la Visión, Misión y Estrategia en un amplio conjunto de medidas de actuación, que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica.

Cuadro de Mando Integral ¿Por qué usar el Cuadro de Mando Integral? Casi todas las organizaciones cuentan con una visión estratégica, sin embargo, son pocas las que logran convertirla en realidad. 80% 33% 97% 52% Planes Estratégicos Claros Algunos Logros Estratégicos Logros Estratégicos Significativos Visión Srategic Performance Mesurement & Managemet Business Intelligence Renaissance Worldwide 1999

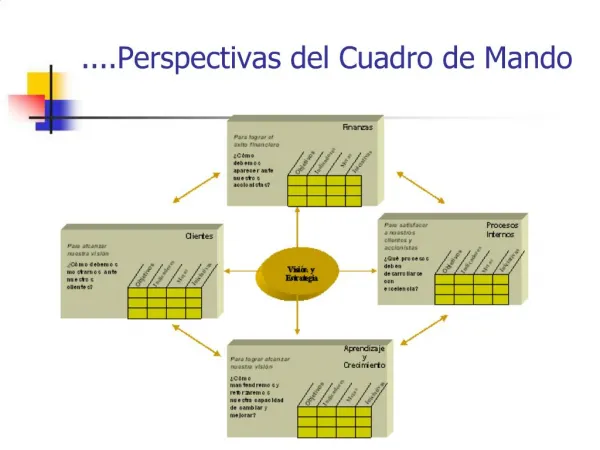

Describe las hipótesis estratégicas en un conjunto de relaciones causa – efecto Cuadro de Mando Integral Posición actual de la empresa CMI Estrategia Posición futura deseable Visión

Origen del CMI Nace en 1990 en el NOLAN NORTON INSTITUTE, USA. Sus autores son los profesores Robert Kaplan y David Norton Se publica en 1992 y es adoptado con éxito por grandes corporaciones. Se han realizado aplicaciones a empresas grandes, medianas y pequeñas, organizaciones sin fines de lucro, municipalidades, hospitales, etc.

BSC • ¿En que tipo de Organizaciones se ha aplicado? • ¿Para que Institución es pertinente? • ¿Bajo que criterios se aplica?

IBM Mercedes-Benz MicrosoftMotorolaNASANike Nokia Mobile PhonesNovellOracle Corp. Phillips PetroleumShellSiemensUS ArmyUS Department of StateUS Air Force... AlitaliaApple BMW BoeingCompaq ComputersDell ComputerDow Chemical CompanyEricssonFederal Reserve BankFord Motor CompanyGeneral MotorsHewlett Packard

¿Cómo se construye el Cuadro de Mando Integral? • Las Cuatro Perspectivas • El Mapa Estratégico • El Cuadro de Mando Integral

Las Cuatro Perspectivas El CMI mide y focaliza la actuación de la empresa desde cuatro perspectivas equilibradas: Los aspectos financieros Los clientes de la empresa los procesos internos de la empresa Las personas, tecnologías de información, formación, aprendizaje y crecimiento

LA PERSPECTIVA FINANCIERA LA PERSPECTIVA DE FORMACIÓN, APRENDIZAJE Y CRECIMIENTO. Visión, Misión y Estrategia LA PERSPECTIVA DEL CLIENTE LA PERSPECTIVA DEL PROCESO INTERNO.

Perspectiva Financiera Se centra en el crecimiento y la rentabilidad del negocio, principalmente en el valor agregado económico. Es decir, Cómo generamos valor para nuestros accionistas...

Perspectiva Financiera Objetivos referidos a: Valor Económico de la empresa Crecimiento de los Ingresos Utilización de activos Reducción de costos Productividad

La Perspectiva Financiera • ¿Tenemos indicadores financieros vinculados con el desempeño de las estrategias? • ¿Bajo que criterio financiero se escogen las estrategias? • ¿Se conoce el costo de los servicios? • ¿Se conoce las razones de la variación del costo de los servicios? • ¿Cuál es el costo esperado del proceso central del servicio?

Perspectiva de Clientes Se centra en la orientación al cliente, principalmente en la agregación de valor para segmentos específicos de mercados. Es decir, Cómo satisfacemos a nuestros clientes...

Perspectiva de Clientes Objetivos referidos a resultados: Participación de Mercado Retención Clientes Prospección de Clientes Satisfacción de Clientes PROPUESTA DE VALOR

La Perspectiva del Cliente • ¿Porqué los clientes prefieren nuestros servicios? • ¿Se conocen las diferentes necesidades de los clientes? • ¿Cuáles son los segmentos de mercado escogidos? • ¿Se conocen las preferencias con respecto a precio, calidad, funcionalidad, imagen prestigio, servicio? • ¿Qué tipo de clientes interesan?

Perspectiva de Procesos Internos Se centra en la excelencia de la operación, que crean satisfacción en los clientes y accionistas. Es decir, En qué procesos tenemos que ser excelentes...

La Perspectiva del Proceso Interno • ¿Quién es el cliente, cual es el servicio y el proceso? • ¿Cuál es la cadena de valor del proceso? • ¿Cuáles son las ventajas competitivas que generan los procesos? • ¿Cual es el aporte de los procesos de apoyo crítico a la cadena de valor? • ¿Se conoce el tiempo de los procesos?

Cadena de Valor: Procesos Reguladores y Medioambientales Proceso de Gestión de Clientes Procesos Operativos Proceso de Innovación • Invención • Desarrollo del producto • Velocidad de comercio • Alianzas • Cadena de suministro • Costos, Tiempo, Calidad • Capacidad y Productividad • Servicio al cliente • Gestión de las relaciones • Acciones de mercadeo • Salud • Seguridad • Medioambiente • Sociedad Perspectiva de Procesos Internos

Perspectiva de Aprendizaje y Crecimiento Se centra en las competencias centrales de la empresa, la innovación y el crecimiento de la organización. Es decir, En qué y cómo debe la organización continuamente aprender, mejorar y crear valor

Perspectiva de Aprendizaje y Crecimiento Resultados Permanencia del personal Productividad del personal Satisfacción del personal Infraestructura Tecnológica Clima Laboral Competencias y Habilidades

La Perspectiva de Formación Aprendizaje y Crecimiento. • ¿Existe un sistema de información que garantice la gestión en la cadena de valor? • ¿Las capacidades de los empleados están en relación con los procesos de generación de valor? • ¿Los recursos de capacitación se invierten en función de los procesos de generación de valor? • ¿Se conoce las causas de satisfacción e insatisfacción de los empleados? • ¿Los sistemas de información facilitan la prestación del servicio?

La perspectiva financiera indica si la estrategia, puesta en práctica y ejecución, contribuye con los objetivos (Generar Valor) La perspectiva de formación, aprendizaje y crecimiento identifica la infraestructura necesaria para generar el valor que genere rentabilidad de corto y largo plazo. La perspectiva del cliente permite identificar los segmentos de los clientes y de mercado que proporcionan rendimientos financieros Visión, Misión y Estrategia La perspectiva del proceso interno permite identificar los procesos críticos internos en donde se debe ser excelente, entregando propuestas de valor que atraerán y retendrán clientes.

Relación entre Perspectivas FINANCIERA CLIENTES PROCESO APRENDIZAJE Y CRECIMIENTO

¿Qué es un Mapa Estratégico? El Mapa Estratégico es una herramienta que permite implementar y comunicar la estrategia. Se basa en las cuatro perspectivas del Cuadro de Mando Integral: Financiera, Clientes, Procesos Internos, Aprendizaje y Crecimiento y sus relaciones causa - efecto.

Indicadores Acción Estrategia Metas Generalmente no Disponible Generalmente Disponible Cuadro de Mando Integral Cómo transformar estrategias en acciones Estrategia Definición de Indicadores Definición de metas Plan de Acción

Relación causa-efecto de la estrategia Finanzas Rentabilidad Fidelidad del cliente Clientes Entrega puntual de pedidos Calidad del proceso Ciclo temporal de proceso Procesos Interno Habilidades de los empleados Formación, Aprendizaje y Crecimiento

Relación causa-efecto de la estrategia Finanzas Rentabilidad Social Clientes Fidelidad del cliente Acreditación social Satisfacción del cliente Pertinencia del servicio Valor agregado social Procesos Interno Calidad del proceso Ciclo temporal de proceso Acreditación del proceso Habilidades de los empleados Conocimiento de los empleados Capacidad crear conocimiento nuevo Aplicación tecnológica Formación, Aprendizaje y Crecimiento

Control de Gestión con CMI Indicadores: Como el éxito o fracaso (desempeño) sobre los objetivos es monitoreado Metas: El nivel de desempeño o tasa de mejora necesitada Iniciativas: Planes de Acción necesarios para alcanzar las metas Objetivos: Lo que la estrategia esta buscando alcanzar Objetivos • Reducir el tiempo de los aviones en tierra El CMI genera un tablero: Indicadores Metas Iniciativas • Tiempo en tierra • Salidas puntuales • 30 Minutos • 90% • Optimización del tiempo de ciclo

“Cómo analizar las relaciones causa-efecto entre indicadores en el Balanced Scorecard” Prueba piloto en el Sector de Vía Pública del Ayuntamiento de Barcelona

Objetivo • Dar a conocer la experiencia del Sector de Vía Pública del Ayuntamiento de Barcelona

El proyecto en Vía Pública 1998 • Documentación y preparación del Proyecto CMI: • - Departamento de Planificación y Control del Sector de la Vía Pública • Recogida de datos para la elaboración de los indicadores y construcción del CMI, y explotación estadística de la información: • - Contratación del Equipo de Análisis Cuantitativo Regional de la UNIVERSIDAD DE BARCELONA.

El trabajo realizado • Entrevistas: • - 18 (entre los tres servicios) • Diseño y explotación de las tablas • - 129 indicadores definidos • - 4 niveles diferentes • - Total: 600 ficheros • Explotación estadística de los datos • - Análisis descriptivo • - Dinámica de sistemas

Sistema de información tradicional de la Vía Pública • Cuadro de mando del sector. • Cuadro de mando los proyectos del sector. • Cuadro de gestión de transportes y circulación. • Estadísticas mensuales de actividad de la Policía. • Estadísticas mensuales de Bomberos. • Encuestas y estudios. Base de datos troncal del futuro: C.M.I.: Ventajas de una experiencia consolidada en el uso de indicadores