CUADRO DE MANDO INTEGRAL

CUADRO DE MANDO INTEGRAL. QUE ES?.

CUADRO DE MANDO INTEGRAL

E N D

Presentation Transcript

QUE ES? El Cuadro de Mando Integral, CMI, es la traducción al español que se da a "Balanced Scorecard," sistema originalmente desarrollado para la medición de procesos financieros, el cual se ha convertido en un reconocido Sistema Integral de Administración de la Eficiencia o del Desempeño. La aportación de los creadores del CMI, Robert Kaplan y David Norton, se centra sobre la estructuración de los criterios que deben seguirse en la elaboración del cuadro de mando empresarial.

ANTECEDENTES: Se considera como el antecedente del Cuadro de Mando Integral, al "Tableau de Bord", que por los años sesenta se utilizó en Francia. El tablero de mando incorporaba en un documento diversos ratios para el control financiero de la empresa.

PROPOSITO La idea del CMI es sencilla y trasparente, como toda buena idea. Reconoce que la finalidad la actividad empresarial, conseguir beneficios, es el resultado de una cadena de causas y efectos que suceden en cuatro ámbitos: financiero, marketing (comercialización), procesos internos; preparación y desarrollo del personal.

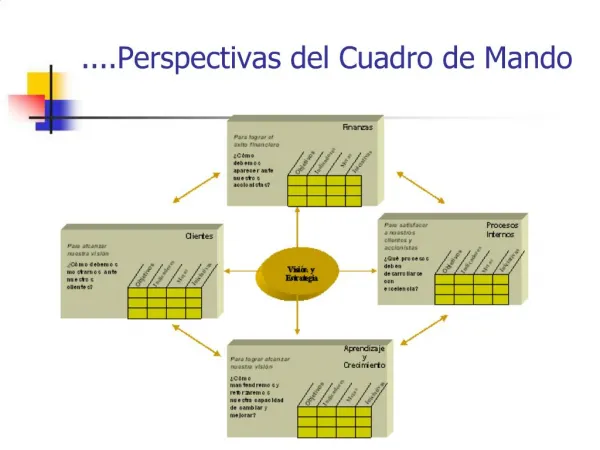

PRESPECTIVAS El CMI sugiere que veamos a la organización desde cuatro (4) perspectivas, cada una de las cuales debe responder a una pregunta determinada: • Del cliente (Customer) –¿Cómo nos ven los clientes? • Interna del Negocio (Internal Business) –¿En que debemos sobresalir? • Innovación y Aprendizaje (Innovation and Learning) –¿Podemos continuar mejorando y creando valor? • Financiera (Financial) –¿Cómo nos vemos a los ojos de los accionistas?

Los 4 ejes de la estrategia empresarial Perspectiva FinancieraLa necesidad de los objetivos financieros es indiscutible y primaria en toda actividad comercial. Perspectiva del cliente.El punto más frecuente en los enfoques modernos de la gestión es la importancia de la orientación al cliente y la satisfacción de sus requerimientos (concepto central del marketing). Perspectiva interna.Este enfoque se refiere a los procesos de negocios internos. Los objetivos y las métricas basadas en esta perspectiva permiten a los ejecutivos saber como está funcionando su negocio, y si sus productos o servicios están cumpliendo con los requerimientos del cliente. Perspectiva del aprendizaje y el crecimiento.Esta perspectiva incluye la capacitación laboral y el desarrollo de una cultura organizacional fuertemente orientada al mejoramiento individual y corporativo. En una organización basada en el conocimiento, la gente, depositaria básica del conocimiento, es un recurso fundamental en el actual ambiente de rápidos cambios tecnológicos, y en el que se ha hecho prioritario que los trabajadores del conocimiento se concentren en el aprendizaje continuo.

El proceso de formular e implementar este tipo de cuadro de mando integral se nutre de distintas áreas.

CARÁCTERISTICAS • El CMI es por lo tanto un sistema de gestión estratégica de la empresa, que consiste en: • Formular una estrategia consistente y transparente • Comunicar la estrategia a través de la organización • Coordinar los objetivos de las diversas unidades organizativas • Conectar los objetivos con la planificación financiera y presupuestaria • Identificar y coordinar las iniciativas estratégicas • Medir de un modo sistemático la realización, proponiendo acciones correctivas oportunas.

El CMI aplicado al Sector Público Aproximadamente la mitad de los seminarios sobre Cuadro de Mando Integral que se han realizado en Estados Unidos y Canadá han sido sobre organizaciones del sector público. Porqué es tan popular el Balanced Scorecard en este tipo de organizaciones? Básicamente por las siguientes razones: 1-Enfoque en perspectivas no financieras y el 2-Reciente énfasis en el Sector Público en la medición del desempeño 3-Reducción de presupuestos 4-Auge por la eficiencia

Enfoque en perspectivas no financieras El propósito principal de las organizaciones del Sector Público no es obtener grrandes utilidades. Es suministrar servicios o productos al público, generalmente aquellos que las empresas privadas no están interesadas o son incapaces de suministrarlos. Un sistema de medición que solamente se enfoque en los indiciadores financieros es inadecuado para una organización cuyo principal enfoque es el servicio público. El éxito de las organizaciones gubernamentales debería medirse por cuán eficiente y eficazmente satisfacen las necesidades de sus usuarios. Por tal motivo el BSC a través de sus perspectiva del clientne, proporciona la razón principal de su existencia: servir a los clientes que además son sus electores.

Reciente énfasis en el Sector Público en la medición del desempeño Una de las principales iniciativas de la administración Clinton en los Estados Unidos fue la de “Reinventar el Gobierno”, que condujo a la publicación del documento “National Perfomance Review – NPR”, este documento destacó la importancia para las agencias gubernamentales, de centrase en los clientes y medir el desempeño. Lo anterior a llevado a muchas agencias del gobierno a recomendar el uso del BSC. Las razones que llevaron al PEA (Procurement Executive Association) a recomendar el uso del Balanced Scorecard fueron: -Se centra en indicadores de gran impacto. -Está pensado para que sea fácil y económico de utilizar. -Es equilibrado -Pone más énfasis en la prevención que en la detección. -Está orientado hacia el cliente -Es interdepartamental -Delega poder en la organización de aprovisionamiento para que realice mejoras. -Proporciona un método para comparar la calidad del servicio con el objetivo de convertirse en el mejor de sus clase. Y adicionaría yo, porque es un Sistema de Control Estrátegico que ayuda a entender e inplementar la estrategia.

Reducción de presupuestos: Aunque la perspectiva financiera puede no ser el principal enfoque de una organización del sector público, no puede ser ignorada. Las organizaciones públicas deben administrar lo más eficazmente los recursos que reciben de los contribuyentes, y por lo tanto deben marcarse objetivos de reducción de costos de algunas áreas, aumentos en otras, también objetivos de ingresos. Las organizaciones gubernamentales están haciendo hoy en día esfuerzo para reducir sus presupuestos, es decir, mejorar usus ingresos y reducir sus costos. Esto ha llevado a que estas organizaciones utilicen técnicas de gestión más avanzadas, como el Balanced Scoredcard. Auge por la eficiencia: Hoy más que nunca las organizaciones gubernamentales necesitan identificar como pueden suministrar servicios tan eficientemente como sea posible. Deberían empezar a establecer las actividades que no agregan valor y que pueden ser reducidas o eliminadas sin detrimento de la calidad.