Download

1 / 57

620 likes | 1.03k Vues

Unternehmenssteuerung durch Kennzahlen Umsetzung der Balanced Scorecard in die Unternehmenspraxis 3. Bremer Industrietag 10. April 2003. Inhalte. Entwicklung der Balanced Scorecard Gründe für den Einsatz der Balanced Scorecard BSC - Grundmodell von Norton / Kaplan

E N D

Unternehmenssteuerung durch Kennzahlen Umsetzung der Balanced Scorecard in die Unternehmenspraxis 3. Bremer Industrietag 10. April 2003

Inhalte • Entwicklung der Balanced Scorecard • Gründe für den Einsatz der Balanced Scorecard • BSC - Grundmodell von Norton / Kaplan • Betriebswirtschaftliche Inhalte der BSC • Perspektiven der BSC – Beispiele • BSC-Beispiel mit Blick auf die Instandhaltung • Zusammenfassende Aussagen zur BSC • Einführung der BSC im Überblick 3. BSC - Grundlagen

Inhalte • Entwicklung der Balanced Scorecard • Gründe für den Einsatz der Balanced Scorecard • BSC - Grundmodell von Norton / Kaplan • Betriebswirtschaftliche Inhalte der BSC • Perspektiven der BSC – Beispiele • BSC-Beispiel mit Blick auf die Instandhaltung • Zusammenfassende Aussagen zur BSC • Einführung der BSC im Überblick 3. BSC - Grundlagen

47 % Kein Kennzahlensystem 32 % Selbst entwickeltes System ROI-System 10 % 7 % Balanced Scorecard 3 % EFQM-System 1 % Anderes System Balanced ScorecardEin Konzept scheint sich durchzusetzen Die Balanced Scorecard ist in deutschen Unternehmen derzeit noch nicht stark verbreitet ... Status quo - heute Ergebnisse einer empirischen Erhebung von über 250 Unternehmen in Deutschland, wird publiziert im Band 20 der Schriftreihe Advanced Controlling.

54 % Balanced Scorecard 26 % Selbst entwickeltes System 7 % ROI-System 6 % Werttreibersystem 4 % EFQM-System 2 % Anderes System Balanced ScorecardEin Konzept scheint sich durchzusetzen ... aber sehr viele Unternehmen sind aktuell im Einführungsprozess oder planen einen solchen! Geplante Einführung oder Weiterentwicklung Ergebnisse einer empirischen Erhebung von über 250 Unternehmen in Deutschland, wird publiziert im Band 20 der Schriftreihe Advanced Controlling.

Balanced ScorecardEin Konzept scheint sich durchzusetzen Studie der Katholischen Universität Eichstätt (2001) DAX-100 Unternehmen

Inhalte • Entwicklung der Balanced Scorecard • Gründe für den Einsatz der Balanced Scorecard • BSC - Grundmodell von Norton / Kaplan • Betriebswirtschaftliche Inhalte der BSC • Perspektiven der BSC – Beispiele • BSC-Beispiel mit Blick auf die Instandhaltung • Zusammenfassende Aussagen zur BSC • Einführung der BSC im Überblick 3. BSC - Grundlagen

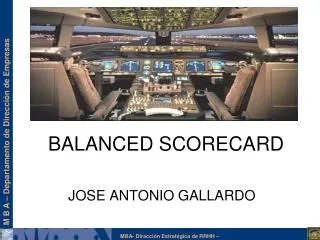

Im Cockpit eines Flugzeuges Frage: Es überrascht mich, dass Sie in Ihrem Flugzeug nur mit einem Instrument zurecht kommen. Wozu dient es? Antwort: Fluggeschwindigkeit. Heute konzentriere ich mich auf die Fluggeschwindigkeit. Frage: Das ist gut. Die Fluggeschwindigkeit ist bestimmt wichtig. Aber was ist mit der Höhe? Wäre ein Höhenmesser nicht auch nützlich? Antwort: Auf die Höhe habe ich mich während der letzten Flüge konzentriert und bin schon ziemlich gut darin. Jetzt muss ich an der optimalen Fluggeschwindigkeit arbeiten. Frage: Mir ist aufgefallen, dass Sie gar keine Kraftstoffanzeige haben. Stört Sie das nicht? Antwort: Sie haben recht. Nützlich wäre so ein Ding schon, aber ich kann mich einfach nicht auf mehrere Geräte gleichzeitig konzentrieren. Wenn ich das mit der Geschwindigkeit und der richtigen Höhe im Griff habe, werde ich mich nächstes mal auf den Kraftstoffverbrauch konzentrieren. Quelle: Kaplan, S. / Norton, D.P.: Balanced Scorecard – Strategien erfolgreich umsetzen, 1997.

Acht Managementprobleme als Auslöser für die BSC Umsetzung von Strategien Kritik an den klassischen Messgrößensystemen Reporting ohne Bezug zur Strategie Zu lange Planungsprozesse Verbesserung der externen Berichterstattung Dominanz finanzieller Steuerungssysteme Organisatorische Trennung zwischen Strategiestab und Controlling KonTraG* als Einführungsanstoß * Gesetz zur Kontrolle und Transparenz von Unternehmen, gültig in Deutschland Quelle: Horváth & Partner, 2001, Balanced Scorecard umsetzen, 2., überarbeitete Aufl., Schäffer-Poeschel Verlag Stuttgart, S. 103.

Strategieprozess Definition strategischer Geschäftsfelder + Konzernstrategie Phase 1: Strategiefindung Wettbewerber Kunden Lieferanten Technologien etc. - Trends - Chancen - Risiken Definition Strategie • Interne Analysen: • Kernkompetenzen • Stärken / Schwächen • etc. • Methoden: • Portfolio • Lebenszyklus • etc. Phase 2: Strategieumsetzung ? Jahresplanung, Budgets, Projekte etc. Quelle: Horváth & Partner (Hrsg.): Balanced Scorecard umsetzen, 2. Auflage, 2001.

Strategiebeispiele: 1. Adidas (1/2) (DAX 30) Quelle: http://www.adidas-salomon.com/de/investor/strategy/default.asp.

Strategiebeispiele: 1. Adidas (2/2) (DAX 30) Quelle: http://www.adidas-salomon.com/de/investor/strategy/default.asp.

Inhalte • Entwicklung der Balanced Scorecard • Gründe für den Einsatz der Balanced Scorecard • BSC - Grundmodell von Norton / Kaplan • Betriebswirtschaftliche Inhalte der BSC • Perspektiven der BSC – Beispiele • BSC-Beispiel mit Blick auf die Instandhaltung • Zusammenfassende Aussagen zur BSC • Einführung der BSC im Überblick 3. BSC - Grundlagen

Balanced Scorecard-Modell • Erwartungen der Gesellschafter • Stärken/Schwächen • Kosten-/Erlösstrukturanalysen • ... Strategische Stoßrichtungen Umfeldanalysen Vision, Werte Selbstverständnis Finanz-perspektive • Marktwachstum, --volumen • Marktsegmente • Marktanteile • Wettbewerbsdynamik • Lebenszyklus • Chancen / Risiken • Stärken/Schwächen • Kundenstrukturen und -profitabilitäten • Kaufentscheidende Faktoren • ... • Geschäftsprozess-analysen • Wertschöpfungstiefen • Kernkompetenzen • Stärken/Schwächen • ... Strategie Kunden-perspektive Prozess-perspektive • Technologieanalysen • Mitarbeiterstrukturen • Kompetenzprofile • Stärken/Schwächen • ... Potenzial-perspektive Quelle: Horváth & Partner, 2001, Balanced Scorecard umsetzen, 2., überarbeitete Aufl., Schäffer-Poeschel Verlag Stuttgart, S. 103.

Finanzperspektive Welche finanziellen Kenn - Vor - Maß - nahmen Ziele müssen wir Ziele zahlen gaben erreichen, wenn wir unsere Strategie erfolgreich umsetzen? Kundenperspektive Prozessperspektive Wie sollen wir in den Bei welchen Kenn - Vor - Maß - Kenn - Vor - Maß - nahmen Augen der Kunden Prozessen müssen Vision und Ziele zahlen gaben nahmen Ziele zahlen gaben wir Herausragendes erscheinen, um Strategie unsere Strategie leisten, um unsere erfolgreich Strategie erfolgreich umzusetzen? umzusetzen? Potentialperspektive Wie erreichen wir die Kenn - Vor - Maß - Fähigkeit zum nahmen Ziele zahlen gaben Wandel und zur Verbesserung, um unsere Strategie erfolgreich zu verwirklichen? Die BSC von Norton / Kaplan Quelle: Kaplan, S. / Norton, D.P.: Balanced Scorecard – Strategien erfolgreich umsetzen, 1997.

Balanced Scorecard als Instrument zur Strategieumsetzung Vision Die Vision liegt vor. Strategie Zielpositionierung Die Strategie ist aktualisiert und abgestimmt. Strategische Stoßrichtung Balanced Scorecard Ziele sind ausgewogen, konkret und messbar definiert. 3. BSC - Grundlagen Strategische Ziele und Ursache- / Wirkungsketten Messgrößen sind ausgewählt. Zielwerte sind für die Folgejahre festgelegt. Messgrößen und Zielwerte Strategische Aktionen Strategische Aktionen sind ausgewählt, budgetiert und zugeordnet. Verbindung zu den strategischen Zielen der nachgelagerten Einheiten. Herunterbrechen auf 2. Führungsebene

Die BSC als Performance Measurement „If you can´t measure it, you can´t manage it“ „What gets measured, gets attention!“ „What gets measured, gets done !!!“ 3. BSC - Grundlagen „Veränderung braucht Messen, ohne Kontrolle kein Lernen!“ Quelle: Kaplan, S. / Norton, D.P.: Balanced Scorecard – Strategien erfolgreich umsetzen, 1997.

Inhalte • Entwicklung der Balanced Scorecard • Gründe für den Einsatz der Balanced Scorecard • BSC - Grundmodell von Norton / Kaplan • Betriebswirtschaftliche Inhalte der BSC • Perspektiven der BSC – Beispiele • BSC-Beispiel mit Blick auf die Instandhaltung • Zusammenfassende Aussagen zur BSC • Einführung der BSC im Überblick 3. BSC - Grundlagen

Betriebswirtschaftliche Inhalte der BSC Finanzperspektive BSC Kundenperspektive Interne Prozessperspektive Lern- und Entwicklungs-perspektive

Betriebswirtschaftliche Inhalte der BSC Finanzperspektive BSC Kundenperspektive Interne Prozessperspektive Lern- und Entwicklungs-perspektive

Die Balanced Scorecard bedeutet ... Ganzheitlicher Ansatz und Top-down-Approach Übersichtlichkeit Balanced Scorecard Operationalisierung von Strategien Kommunikation

Die Balanced Scorecard bedeutet ... Ganzheitlicher Ansatz und Top-down-Approach Übersichtlichkeit Balanced Scorecard Operationalisierung von Strategien Kommunikation

Operationalisierung von Strategien (horizontal) Vision Strategie Strategische Ziele Kennzahlen Messgrößen Zielwerte / Vorgaben Maßnahmen Maßnahmen be-schreiben konkrete Aktivitäten zur Zielerreichung. Zielwerte / Vorgaben legen das Anspruchniveau fest. Kennzahlen / Messgrößen sind Indikatoren für die Entwicklung der strategischen Ziele. Strategische Ziele beschreiben angestrebte Zustände, die zu erreichen sind, um sich gegenüber dem Wettbewerb erfolgreich zu behaupten.

Operationalisierung von Strategien (vertikal) Vision Strategie Strategische Ziele Kennzahlen Messgrößen Zielwerte/ Vorgaben Maßnahmen Finanzen Strategische Ziele Kennzahlen Messgrößen Zielwerte/ Vorgaben Maßnahmen Prozesse Strategische Ziele Kennzahlen Messgrößen Zielwerte/ Vorgaben Maßnahmen Potenziale Strategische Ziele Kennzahlen Messgrößen Zielwerte/ Vorgaben Maßnahmen Kunden

Die Balanced Scorecard bedeutet ... Ganzheitlicher Ansatz und Top-down-Approach Übersichtlichkeit Balanced Scorecard Operationalisierung von Strategien Kommunikation

Ganzheitlicher Ansatz und Top-down-Approach Unternehmen StrategischeZiele Messgrößen Zielwerte Maßnahmen Finanzen Gemeinsame Vision und Strategie Prozesse think global - act local Kunden Potenzial StrategischeZiele Messgrößen Zielwerte Maßnahmen Finanzen Prozesse Kunden Potenzial Abteilung

Abteilung A Unternehmen StrategischeZiele Messgrößen Zielwerte Maßnahmen Finanz Prozess Kunden Potenzial StrategischeZiele Messgrößen Zielwerte Maßnahmen Team A 1 StrategischeZiele Messgrößen Zielwerte Maßnahmen Balanced Scorecard zur strategiekonformen Ausrichtung

Die Balanced Scorecard bedeutet ... Ganzheitlicher Ansatz und Top-down-Approach Übersichtlichkeit Balanced Scorecard Operationalisierung von Strategien Kommunikation

Unternehmen Abteilung A Abteilung B Abteilung B Vorgabe der Strategie Ergebnisrückfluss Team A I Team B I Team C I Kommunikation

Die Balanced Scorecard bedeutet ... Ganzheitlicher Ansatz und Top-down-Approach Übersichtlichkeit Balanced Scorecard Operationalisierung von Strategien Kommunikation

Finanzen Kunden Prozesse Potenziale Übersichtlichkeit Cash Flow erhöhen Rentabilität erhöhen Wachstum im Ausland erhöhen Herstellkosten verringern Verwaltungs- kosten senken Kunden- zufriedenheit Marktanteile erhöhen Ursache / Wirkungsgeflecht Produkt- qualität erhöhen Mitarbeiter- motivation erhöhen Mitarbeiter Know how verbessern Innovations- rate erhöhen

Finanzen Kunden Prozesse Potenziale Übersichtlichkeit Cash Flow erhöhen Rentabilität erhöhen Wachstum im Ausland erhöhen Herstellkosten verringern Verwaltungs- kosten senken Kunden- zufriedenheit Marktanteile erhöhen Ursache / Wirkungsgeflecht Produkt- qualität erhöhen Mitarbeiter- motivation erhöhen Mitarbeiter Know how verbessern Innovations- rate erhöhen

Inhalte • Entwicklung der Balanced Scorecard • Gründe für den Einsatz der Balanced Scorecard • BSC - Grundmodell von Norton / Kaplan • Betriebswirtschaftliche Inhalte der BSC • Perspektiven der BSC – Beispiele • BSC-Beispiel mit Blick auf die Instandhaltung • Zusammenfassende Aussagen zur BSC • Einführung der BSC im Überblick 3. BSC - Grundlagen

Perspektiven der BSC - Beispiele Finanzperspektive BSC Kundenperspektive Interne Prozessperspektive Lern- und Entwicklungs-perspektive

Perspektiven der BSC - Beispiele Finanzperspektive BSC Kundenperspektive Interne Prozessperspektive Lern- und Entwicklungs-perspektive

Perspektiven der BSC - Beispiele Finanzperspektive BSC Kundenperspektive Interne Prozessperspektive Lern- und Entwicklungs-perspektive

Perspektiven der BSC - Beispiele Finanzperspektive BSC Kundenperspektive Interne Prozessperspektive Lern- und Entwicklungs-perspektive

Perspektiven der BSC - Beispiele Finanzperspektive BSC Kundenperspektive Interne Prozessperspektive Lern- und Entwicklungs-perspektive

Inhalte • Entwicklung der Balanced Scorecard • Gründe für den Einsatz der Balanced Scorecard • BSC - Grundmodell von Norton / Kaplan • Betriebswirtschaftliche Inhalte der BSC • Perspektiven der BSC – Beispiele • BSC-Beispiel mit Blick auf die Instandhaltung • Zusammenfassende Aussagen zur BSC • Einführung der BSC im Überblick 3. BSC - Grundlagen

IH-Kostensatz Instandhaltungskosten Verfahrene Lohnstunden Instandhaltungsintensität Ausfallzeitgrad Summe der lfd. IH-Kosten x 100 Wiederbeschaffungswert der Anlage Ausfallzeit / Anlage x 100 Betriebszeit / Anlage Investitionsbezogene IH-Quote IH-Fremdleistungsanteil IH-Fremdleistungskosten x 100 Gesamte IH-Kosten Gesamte IH-Kosten x 100 Investitionssumme Umsatzbezogene IH-Quote IH-Kostenintensität Gesamte IH-Kosten x 100 Umsatz Instandhaltungskosten x 100 Produktionskosten IH-Kostensatz Instandhaltungskosten Verfahrene Lohnstunden Kennzahlen der Instandhaltung Wird die IH durch Kennzahlen besser ? Instandhaltung

Profil und Handlungsrahmen schaffenDer Weg ... Ziel: Optimale Prozesse mit hoher Kunden- und Mitarbeiterzufriedenheit. Stärken Schwächen Wo stehen wir heute ? SWOT-Analyse als Grundlage Chancen Risiken Wo stehen wir morgen ?

Finanzen Kunden Prozesse/ Systeme Mitarbeiter Einfluss der BSC auf InstandhaltungsprozesseDas Ziel ... Ziel: Optimale Prozesse mit hoher Kunden- und Mitarbeiterzufriedenheit. Rentabilität sichern Produktivität erhöhen Kunden- zufriedenheit erhöhen Liefer- bereitschaft erhöhen Ursache / Wirkungsgeflecht Anlagen- verfügbarkeit erhöhen IH- Effizienz erhöhen Mitarbeiter- identifikation erhöhen Mitarbeiter- führung verbessern Mitarbeiter- qualifikation verbessern

Finanzperspektive Strategische Ziele Messgrößen Rentabilität (Op. Erg.)% v. U. Produktivität Ausbringung / Faktoreinsatz Prozessperspektive Optimale Prozesse mit hoher Kunden- und Mitarbeiter-zufriedenheit. Strategische Ziele Messgrößen Kundenperspektive Lieferbereitschaft erhöhen Verspätete Lieferungen / Gesamt-Lieferungen Strategische Ziele Messgrößen Anlagenverfügbarkeit erhöhen Ausfallzeitgrad Kundenzufriedenheit Anz. Reklamationen + Kundenbefragung IH-Effizienz erhöhen Umsatzbezogene IH-Quote Mitarbeiterperspektive Strategische Ziele Messgrößen Mitarbeiter-Qualifikation erhöhen Anz. IH-Schulungstage / Jahr Mitarbeiter-Identifikation erhöhen MA-Stolz + Fluktuationsrate Mitarbeiterführung verbessern MA-Motivation (Index) Einfluss der BSC auf InstandhaltungsprozesseZiel mit Kennzahlen greifbar machen ...

Finanzen Rentabilität sichern Produktivität erhöhen Kunden- zufriedenheit erhöhen Kunden Liefer- bereitschaft erhöhen Ursache / Wirkungsgeflecht Anlagen- verfügbarkeit erhöhen IH- Effizienz erhöhen Prozesse/ Systeme Mitarbeiter- identifikation erhöhen Mitarbeiter- führung verbessern Mitarbeiter- qualifikation verbessern Mitarbeiter Einfluss der BSC auf Instandhaltungsprozesse Ziel: Optimale Prozesse mit hoher Kunden- und Mitarbeiterzufriedenheit.

Finanzen Kunden Prozesse/ Systeme Mitarbeiter Einfluss der BSC auf Instandhaltungsprozesse Ziel: Optimale Prozesse mit hoher Kunden- und Mitarbeiterzufriedenheit. Rentabilität sichern Produktivität erhöhen Kunden- zufriedenheit erhöhen Liefer- bereitschaft erhöhen Ursache / Wirkungsgeflecht Anlagen- verfügbarkeit erhöhen IH- Effizienz erhöhen IH- Effizienz erhöhen Mitarbeiter- identifikation erhöhen Mitarbeiter- führung verbessern Mitarbeiter- qualifikation verbessern

Auszug: IH-Effizienz erhöhen Aus Zielen Maßnahmen ableiten und durchführen ... Ziel: Optimale Prozesse mit hoher Kunden- und Mitarbeiterzufriedenheit.